http://www.asyura2.com/14/hasan92/msg/744.html

| Tweet |

株価急落!原油&ギリシャ問題の将来予測 原油価格は米国の金融政策で決まる

http://diamond.jp/articles/-/64741

2015年1月8日 高橋洋一 [嘉悦大学教授] ダイヤモンド・オンライン

昨年の安倍政権の総選挙圧勝で、株価は上がるという、長い目で見た見方がある。ところが、ごく短期の目先をみると、そう一筋縄にはいかないようだ。その典型が、6日の日経平均急落525円安である。

原油安とギリシャ不安と新聞で書かれている。原油安はこれまで先進国によって恵みの雨だったが、最近アメリカで盛んなシェールオイル産業にはかえってマイナスだ。ギリシャもユーロ離脱ということになると、金融危機再燃になりかねないという不安がよぎる。このように、マスコミや市場関係者は、目の前で起こった現象をひたすら追う。マスコミで報道される市場関係者の言葉は、現象面を見ればその通りだろうが、その本質はなかなか見えないだろう。

筆者は経済学者なので、現象面ではなく、その本質を考えるのが仕事である。そして、現実の株価の現象を題材にして、その背景にある経済理論を説明することを、しばしば行っている。経済理論が有用なのは、現実面を見通しよく説明できるだけではなく、将来をよりよく予想することができるからだ。このおかげで、筆者は、目先の短期予測はできないが、長い目で見た将来予測はそこそこの打率だ。

■原油価格は1バレル50ドル程度が均衡点

今回も、その絶好の機会でもあるので、将来予測を本コラムで行いたい。結論をいえば、原油安もユーロ問題も根っこには金融政策があり、その動向をみていれば、将来の予測はそれなりに可能だ。現時点では、ほとんどの市場関係者は、この背後にある原理を理解していないので慌てふためくが、そのうち(この時間をいうのはちょっと難しい)、市場関係者もだんだんと理解が進み、たいした事件にならなくなるだろう。

まず、原油安について、現象面の一般的な解説をすれば以下のとおりだ。

昨年6月には100ドル/バレルを超えていたが、今や60ドル/バレル前後にまで下がっている。原油価格は2011年から4年まで3年半もの間、100ドル/バレルを超えていた。この高値はこれまでの歴史でなかったことだ。この間、シェールオイルで供給が増える一方、欧州の景気低迷などで需要が低下気味だった。

ただし、実際の原油相場は下がらなかった。それは、2011年のリビア内戦や2014年のイスラム国という地政学的な要因であった。需給関係が崩れていても地政学的な要因で原油相場は維持されていたところ、昨年後半になって、そうした地政学的な要因の悪影響がないとわかると、原油価格は下げ始めた。それが鮮明になったのは10月初旬のことである。その引き金を引いたのは、サウジアラビアの石油輸出価格の引き下げだった。サウジアラビアを含むOPEC(石油輸出国機構)加盟国が価格支持のために減産すると予測されていたが、減産合意に至らなかった。

原油価格は、OPECの言うとおりに決まってきたのだろうか。データを見れば、その答えはノーだ。1986年からの原油価格は、かなりの程度、アメリカの金融政策(マネタリーベース)で決まっている(図表1)。これは、それほど不思議なことではない。原油価格がドル建てであり、マネーの量で一般物価がきまるのは、基本的なセオリーであるが、原油価格がその代表例となっていると思えばいい。

原油価格がアメリカの金融政策(マネタリーベース)で決まるはずがないといっても、データから見ればそうであり、その裏付けも理論的にできる。もちろん金融政策(マネタリーベース)だけで決まるといっているわけでなく、マネタリーベースのほかに、例えば、アメリカの生産指数をとれば、原油価格がリーマンショック時に急落したことも説明でき、その二つの変数で9割の原油価格の動きを説明できるようになる。

このように、原油価格がアメリカのマネタリーベースでかなり説明できるとなると、今回の原油価格の下落は、需給関係で現象面を説明したのとは違い、アメリカの金融政策の出口を先取りしたともいえる。

図表1でわかるように、アメリカのマネタリーベースは量的緩和によって、リーマンショック以降急激に拡大した。それは危機対応としては正しかったわけだが、同時に、原油価格の上昇も招いた。それがようやく6年たって出口になったわけで、原油価格の急落はその出口を先取りしたものともいえるわけだ。

そうであれば、どの程度まで原油価格が下がるか、ある程度予想できる。アメリカの金融政策が、正常であるマネタリーベースに戻るのであれば、上の図から計算される原油価格は50ドル/バレル程度である。ということは、これまでの急落でほとんど金融政策の出口を織り込んだので、これ以上の急落はあまり考えにくくなる。

もちろん、需給関係によっては、こうした均衡価格を突破してオーバーシュートする可能性はあるのだが、それもあまり長期にわたって起こることはなかなか考えにくい。あくまで一時的なオーバーシュートだからだ。

■最適通貨圏をはみ出すギリシャ

次に、ギリシャ不安だ。これは、ギリシャのユーロ離脱をどのように考えるかである。実は、筆者は本コラムで、ギリシャのユーロ離脱は将来的には必然である、とすでに書いている。それらは、2011年10月20日付「ギリシャはデフォルト(債務不履行)常習国 歴史と最適通貨圏理論で解く問題の本質」と2012年5月17日付け「反緊縮財政派が選挙で勝利 欧州でこれから何が起こるか」で解説している。

その見方は、ノーベル経済学賞を受賞した経済学者マンデルによる最適通貨圏理論を使ったものである。そのエッセンスを言えば、共通通貨を適用するには、いくつかの条件が必要だ。第一に、それぞれの国の景気やインフレ率の変動などが一致している必要がある。各国に同じ金利が適用されるのだから、景気やインフレ率がバラバラでは、一つしかない金融政策がワークしない。第二に、各国の景気を平準化するためには、各国間の貿易相互依存が高い必要がある。第三に、景気の好不況に合わせて人々が各国を移動できたり、構造調整が容易になるような労働市場の開放性や経済構造の柔軟性も必要だ。

こうした条件を数値化して見ると、ギリシャはユーロの最適通貨圏からはみ出てしまう。無理にギリシャという周辺国まで同じユーロ通貨にするのではなく、最適通貨圏の加盟条件を満たした中心国(ユーロの発足当初の国プラスアルファ)だけが、同じユーロ通貨を採用したほうがいい。

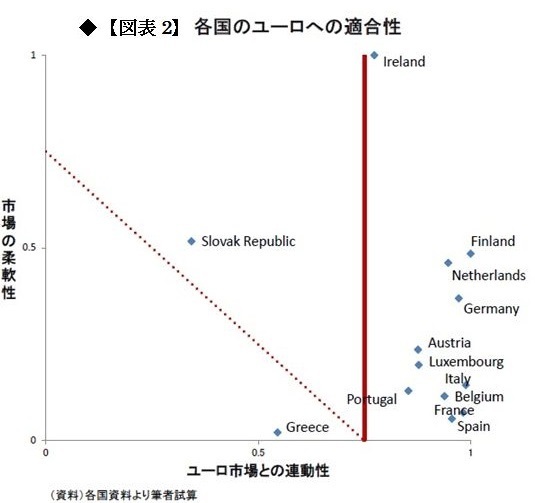

筆者が試算した結果は、次の図表2の通りだ。

縦の実戦の右側は最適通貨圏に合格、斜め45度の点線の下側は完全に不合格である。これをみれば、ギリシャだけがまったくユーロにとどまる意味がないのがわかるだろう。

■理論的にはギリシャはユーロ離脱

こうしたことはユーロ発足当初から、筆者に限らず、理論的に予測されていた。ところが、ユーロを拡大するという政治的な野心は、そうした経済合理性を凌ぐことがしばしばである。

しかも、この最適通貨圏理論を知っていると、そうした政治的な野心は、中心国がユーロに不適な周辺国を収奪することによって、利益を得ることも示している。つまり共通通貨ユーロはドイツにとって割安なので、ユーロ域内ではドイツが容易に勝てるわけである。そのため、ドイツなどの中心国はユーロの離脱を認めないことが自国の利益にかなっている。

もっとも、ギリシャにとってはたまったものではない。自国通貨であれば、経済危機になってそれが引き下げられれば、問題はなくなる。前のコラムに書いたように、ギリシャはここ200年間の半分近くの期間でデフォルトしていたが、ユーロに入っていなければ、通貨ドラクマの引き下げで何とかやってこれたことも事実である。そこで、ギリシャにとってはユーロ離脱のほうが自国の利益になる。それをドイツがとどめるのにも限界があるわけだ。もしとどめようとすれば、ドイツはそれなりの財政負担が生じてしまうからだ。

こう考えると、はじめギリシャのユーロ離脱を認めなかったドイツが、最近では認めるようになったのも合点がいく。

おそらく、今後はユーロ離脱に向けた政治駆け引きが行われても、長い目でみればギリシャは離脱せざるを得ない。徐々にその条件整備がなされていくだろう。これが理論からの将来予測だ。

原油安とギリシャ不安も、こうした理論から見れば、予測可能な話なので、それほど大騒ぎするような話にはなかなかならないだろう。ただし、経済は生き物で、人の手に負えなくなる可能性もわずかではあるが残されている。将来が完全予見できないのはいうまでもない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。