02. 2014年12月19日 22:16:27

: jXbiWWJBCA

甘利再生相:法人実効税率下げは2.5%程度、実質賃金プラスに (ブルームバーグ):甘利明経済再生相は19日夜、都内で開いたブルームバーグ主催のセミナーで、アベノミクスによる経済の好循環を加速させるため、2015年度の法人実効税率を2.5%前後引き下げて企業活動を後押しする一方で、物価上昇の影響を差し引いた実質賃金も来年はプラスにすることを目指す考えを明らかにした。

甘利再生相は15年度の法人実効税率の引き下げ幅について「報道で2.4%とか2.5%という数字が出ているが、当たらずとも遠からずというところだ」と述べた上で、「年数をできるだけ短くインパクトのあるものにしたい」との方針を示した。

財源については外形標準課税の導入や租税特別措置の見直しによって恒久財源を確保するほか、「アベノミクスによる税収の上振れの一部であろうとも盛り込んでいきたい」と重ねて強調。さらに、「減税が先行するような法人税改革をしていきたい」と語った。

現行の法人実効税率は東京都の場合35.64%。政府は「骨太の方針2014」で法人税の実効税率を来年度から数年で20%台にまで引き下げると明記した。政府・与党は月末にとりまとめ予定の来年度税制改正大綱に盛り込む方向で詳細の調整を進めている。日本経済新聞は16日付の電子版で政府・与党は2.5%程度引き下げの調整に入ったと報じた。

賃金については、物価上昇分と消費増税分を差し引いた実質賃金を来年は「プラスにしていくことが目標になる」と述べた。

記事についての記者への問い合わせ先:東京 下土井京子 kshimodoi@bloomberg.net

記事についてのエディターへの問い合わせ先: Brett Miller bmiller30@bloomberg.net 淡路毅, 谷合謙三

更新日時: 2014/12/19 21:33 JST

http://www.bloomberg.co.jp/news/123-NGTWTQ6JIJV701.html

消費者マインド低下、2巡目の好循環回ると状況変わる=甘利経財相

2014年 12月 19日 19:17 JST

[東京 19日 ロイター] - 甘利明経済財政担当相は19日、月例経済報告に関する関係閣僚会議後の会見で、景気の現状について、消費マインドの低下を背景に個人消費の弱さが見られると指摘。来春の賃上げが具体化するなど、好循環の2巡目がまわりだすと状況はかなり変わってくるとの見方を示した。

甘利経済財政相は、この日の月例経済報告で「景気は緩やかな回復基調が続いている」との基調判断を据え置いた背景について「消費者マインドの低下を背景に個人消費の弱さが見られる一方で、雇用情勢の改善傾向が続いている」と説明。生産、設備投資、住宅投資などの判断が上方修正されたことについては「(消費増税の駆け込み需要の)反動減からは脱出しつつある」との見方を示した。 特に設備投資については日銀短観の設備投資計画も上方修正となっていると指摘、「具体的な設備投資の数字にはねかえってくるのではないか」との見通しを示した。 一方で、消費者マインドが弱いことについては「(経済の)好循環がしっかり回るかどうか、消費者が確信を持っていないということだ」と分析。「この点に関しては先の政労使の会議でも来春も賃上げを行うという方向になっており、賃上げが具体化すると、マインドの改善もみられていく」との見方を示した。 さらに大企業と中小企業で景況感に格差が見られることについては「収益を上げている大手(企業)に下請け代金についても改善する方向で政労使会議で要請した。経済対策でもピンポイントで振興策を打っていく」とし、「好循環がめぐるタイムラグを埋めていく。2巡目が回りだすと状況はかなり変わってくる」と期待を示した。 来春の賃上げに関しては経団連会長もベアも選択肢と発言しているとし、「その企業の体力に従ってやっていただくが、ベアができる企業が増えることが好ましい」との考えを示した。 (石田仁志 編集:宮崎亜巳)

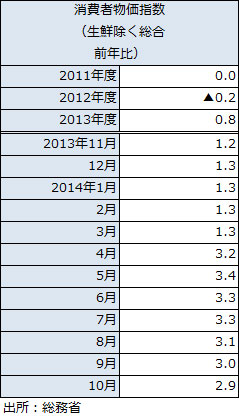

http://jp.reuters.com/article/topNews/idJPKBN0JX0W120141219 焦点:年明けから2%目標達成へ試練、物価上昇の鈍化避けられず

2014年 12月 19日 20:34 JST

[東京 19日 ロイター] - 日銀の黒田東彦総裁は19日の記者会見で、2015年度中にも物価が目標の2%に達するとの見方をあらためて表明した。だが、原油価格の急落を受け、先行きの物価上昇率の一段の縮小が確実視され、年明けから目標実現に向け、試練を迎えることになりそうだ。 日銀は10月末、原油下落を受けて実際の物価上昇率が鈍化する中、インフレ期待に与える悪影響を回避するため、追加の金融緩和に踏み切ったばかり。 しかし、それ以降も原油価格は急落を続け、国際的な指標とされる米WTI原油先物は追加緩和前の1バレル=80ドル程度から、足元で同55ドル近辺にまで下落している。 原油下落を受け、消費税率引き上げの影響を除いた実際の消費者物価(生鮮食品除く、コアCPI)も10月にプラス0.9%と1%を割り込み、11月には0.7%程度まで縮小するとみられている。 追加緩和以降も続く原油下落と実際の物価上昇率の鈍化見通しを受け、19日の黒田総裁の記者会見では、原油急落が日本の経済・物価、金融政策運営に与える影響に質問が集中した。 総裁は、10月末の追加金融緩和の狙いについて「原油安そのものよりも、物価の基調的要因、広い意味での予想物価上昇率への影響を考慮した」と、インフレ期待への悪影響の回避を狙った対応だったとあらためて説明。原油価格下落やそれを受けた足元の物価上昇率の鈍化だけで追加緩和の是非を機械的に判断するものではない、との考えを示した。 一方、市場では物価上昇率の縮小を織り込むように、市場のインフレ期待指標とされるブレーク・イーブン・インフレ率(BEI)が急低下。足元で1%を割り込み、追加緩和前の水準も下回る展開になっている。 これに対して総裁は「予想物価上昇率はブレークイーブンだけでなくさまざまな指標でみていく必要がある」とし、「家計、企業、エコノミストなどのサーベイ調査では総じて予想物価上昇率は維持されている」との見解を表明。追加緩和によって「金融市場は大きく反応しており、日銀の物価安定目標に向けた決意はしっかり伝わった」と中長期的なインフレ期待は引き続き維持されていると強調した。 もっとも、総裁がこれまでも何回も指摘してきたように、日本のインフレ期待は米国などと違い、「(2%の)物価安定目標のところに十分アンカーされていない状況」だ。総裁は、原油下落を受けて「来年の前半に物価上昇率が加速していくことは考えにくい」ことも認めた。 そのうえで「いずれにせよ2%にはまだアンカーされていないので、当然ながらそれに向けて上下双方向のリスクを点検して対応するのが極めて当然」「そこには原油価格のような、あるいは為替レートもそうだが、いろいろな要因があった時にアンカーされているからといって、そういうものを無視していいということではないわけで、そういうものも十分勘案しながら適切な対応をしていくということに尽きる」と述べた。 今後の原油価格とそれを受けた実際の物価上昇率の低下が、再びインフレ期待を冷え込ませる可能性は否定できない。 一方、日銀が物価と期待の押し上げ要因として重視しているのが、賃上げの動向。総裁は会見で、今後の期待押し上げ要因として「賃金動向を日銀としても高い関心を持って見守っている」とし、「来春の賃金交渉に向けて、連合は2%のベアを要求する方針で、政労使の取り組みでは、経済界は賃上げに最大限の努力と明記された」ことにも言及。来年の賃上げ実現に強い期待感を表明した。 賃上げに向けた来年の春闘は、年明けから本格化する。日銀も、来年1月20、21日の金融政策決定会合において、10月末に公表した「経済・物価情勢の展望」(展望リポート)の見直しを行う。 原油価格の下落を受け、現行で1.2%としている2014年度の物価上昇率見通しは下方修正が避けられないとみられている。日銀が目標達成期間とみている2015年度の見通し1.7%が維持できるかが焦点となるが、賃上げや原油価格の動向などをにらみながら、政策対応を含めたギリギリの議論が展開されそうだ。 (伊藤純夫 編集:田巻一彦)

http://jp.reuters.com/article/topNews/idJPKBN0JX13Q20141219

アングル:原油安と円安進行でQQE副作用の声、深まる日銀との溝

2014年 12月 19日 20:23 JST

[東京 19日 ロイター] - 足元で急速に進む原油安と円安という外部環境の下で、日銀が進める量的・質的金融緩和(QQE)の副作用を指摘する声が、金融市場の一部で浮上してきた。

ただ、日銀の黒田東彦総裁は、そうした「批判」とは距離を置き、リスクが顕在化しそうになれば、ちゅうちょなく政策対応する姿勢を強調。批判する意見との溝が深まっている。 黒田総裁は19日の会見で、原油安による物価上昇率の低下が大きくなった場合には、円安を誘発する可能性もある追加緩和の可能性を否定しなかった。 また、同日の閣議後会見で甘利明・経済再生担当相は、円安と原油安について「いいとこ取りができている」と述べ、前向きな見方を示した。 第一生命経済研究所・首席エコノミストの熊野英生氏も「外需型企業には円安は輸出採算改善に、内需型企業には円安コストを原油安でカバーしており、うまい組み合わせになっている」と見ている。 市場では、10月末の追加緩和に対し、輸出企業をさらなる円安で後押しするために実施した政策として、それなりの効果を認める声も多い。 11月のロイター企業調査では、日銀の追加緩和について、事業にとって「影響はない」との回答が63%にのぼったものの、「好影響」との回答も25%あった。輸出型企業からは「円安による為替差益が発生」「設備投資の増加」、内需企業からも「株価上昇による資産効果」などの指摘が出ていた。 一方で、追加金融緩和以降に一段と円安が進行し、円安進行への不安感が一部の企業や消費者の間で強まっていることを示す経済データも出てきた。 11月消費者態度指数や景気ウォッチャーのデータなどで、悪化が止まらない背景には、消費者の物価高への懸念がある。12月ロイター短観で製造業の業況感が悪化したのも、円安によるコスト増の負担感が輸出型企業にものしかかってきていることが影響している。 帝国データバンクの11月調査でも、来年の景気への懸念事項として、円安進行との回答が50%を超え、昨年同時期の29%から大幅に増えた。ロイター10月企業調査でも、115円より円安が進行する事態には、政府に介入を希望する企業が7割近くを占めた。 企業にも消費者にもメリットの大きい原油安を、追加緩和による円安によって、相殺していると指摘する声も出ている。 原油価格が2割下落すると、年間の原油輸入額が6兆円削減され、消費税3%分の引上げに伴う国民負担額8兆円のかなりの部分を相殺する効果がある。 BNPパリバ証券・チーフエコノミストの河野龍太郎氏は、ロイターに投稿したコラムの中で「原油安は現在の日本経済にとって、実質所得を改善させる数少ない要因」だと指摘。「すでに原油価格下落の減税効果は、円安で3割近くが失われている。今後、1ドル=132円程度まで円安が進むと、当初の効果の半分が失われる。167円で全てが失われる」と分析した。 日銀は原油価格下落により消費者物価の2%目標が遠のいた場合、さらに追加緩和に踏み切るのか──。19日の会見で黒田総裁は、原油安の効果がいずれはく落するとの見方を示し、2%の物価目標達成には引き続き自信を示した。 これに対し、第一生命経済研の熊野氏は、来年国半にかけて今年の反動で原油安がはく落すると同時に、物価を押し上げてきた円安効果がはく落すれば、物価が再浮上することは難しくなるとみている。 来年後半にかけて、物価が2%に向かって上昇していくとの黒田総裁の説明は辻つまが合わなくなっていると指摘。このため、追加緩和の実施可能性が高いと予想している。 また、東短リサーチ代表取締役の加藤出氏は「経済の体温が上がって、後から物価上昇がついてくるはずだが、日銀のように先に物価上昇を目指すと、経済にゆがみが生じかねない」と述べる。 さらに円安の弊害が目立ち始めたこともあり、日銀が物価目標のために短期的視点でエネルギー価格下落に対応する政策を推し進める姿は、本来の中央銀行のあり方ではない、と批判的だ。 こうしたゆがみを回避するため、海外では、原油安など外部環境で物価が下がっている場合は、短期的に対応しないのが中央銀行の常識だと指摘。エネルギー価格などの外部要因でインフレ率が目標から外れても責任を免除するとされていると述べている。 (中川泉 編集:田巻一彦)

http://jp.reuters.com/article/topNews/idJPKBN0JX11N20141219

コラム:原油安とバブル、80年代が示す2015年の針路=岩下真理氏

2014年 12月 19日 20:04 JST

岩下真理 SMBCフレンド証券 チーフマーケットエコノミスト

[東京 19日] - 2015年の干支は未(ひつじ)。過去の未年にあった出来事を振り返ってみると、1979年のイラン革命、日本の第2次オイルショック、91年の湾岸戦争と旧ソ連崩壊、2003年のイラク戦争やSARS(重症急性呼吸器症候群)など、市場の不安感を募らせたものが並んでしまう。 来年も引き続き中東情勢、欧米によるロシア制裁、エボラ出血熱などのリスク要因には目配りが欠かせないだろう。日本の株式格言によれば、「辰巳(たつみ)天井、午(うま)尻下がり、未(ひつじ)は辛抱」と比喩される。 確かに安倍政権誕生後の2012―13年の辰巳年の株価は大幅上昇。14年の午年はそれでも、12月上中旬に調整局面となったが、年初と比べれば下がらずに終わりそうだ。1949年以降で日経平均株価の年間騰落率をみると、12種類の干支のうち未年は第9位で6.7%高となり、未年は「辛抱」でも上昇する結果だ。前述のようなリスク要因に注意しながら、不安定な時間帯はあっても、平常心で臨むことが肝要な年と言えるかもしれない。 <波乱相場の震源地ロシアから目が離せない> 毎年恒例、米フォーブス誌が発表する「世界で最も影響力のある人物」は、2014年も昨年に続きロシアのプーチン大統領だった。18日の年次記者会見では、現在の危機は米欧がロシア経済の弱体化を図っているものだと非難し、揺るがない強硬姿勢を示した。 その上で、原油価格が1バレル=40ドルになる事態に備え、最悪の場合はリセッションが2年続くこともあり得るとして、国民に覚悟を促している。まるで戦時モード宣言であり、緊張緩和に向けた歩み寄りが進む気配は感じられない。 振り返れば、10月に世界経済の減速懸念が強まった背景には、ロシア情勢の影響を受けた欧州経済の弱さがあった。欧州経済の停滞が長引くと、欧州向け輸出が多いアジア経済の立ち直りが遅れ、アジア向け輸出の多い日本にも、輸出が伸び悩むと影響が波及してくる。世界の金融市場を混乱させている震源地・ロシアの動向からは当面、目が離せない。 筆者は、遅かれ早かれロシア経済のリセッション入りの可能性は高いとみていたが、原油安の加速感が想定以上であり、このままではその時期が早まり、長期化する印象だ。 <1986年「逆オイルショック」のデジャブ> 筆者は石油市場の専門家ではないが、現在は需要減少、供給過多という需給バランスの崩れに加え、金融面の資金流出が伴った状況にある。さらには、サウジアラビアによるシェールつぶしの思惑とロシアけん制、他方で経済制裁を受けるロシアと米国の政治的な駆け引きもあり、1986年の逆オイルショック時と3つの登場国はデシャブと言わざるを得ない。 当時は逆オイルショックのもと旧ソ連経済は弱体化し、1991年に旧ソ連崩壊に至っている。今回も複雑な要因が絡み合っており、政治と相場の解を求めるのは本当に難しい。来年前半は原油価格の下値を探り、下げ止まった後にフェアバリューを見極める時間帯になるとみている。 知己の専門家に聞く限り、かつての100ドル台(ロシアの財政均衡価格と言われる)には戻らず、価格水準のステージは明らかに変わるだろう。筆者は経済見通し作成時、WTIで1バレル60―70ドル程度を前提としている。 その一方で、原油輸入国の交易条件は改善、景気にはプラスとなる。12月1日、国際通貨基金(IMF)のラガルド専務理事は米ウォールストリート・ジャーナルの会議で「(原油価格が)30%下落したと想定した場合、ほとんどの主要国は原油輸入国であるため、(経済成長率が)0.8%押し上げられる見通しだ」と語った。具体的な数字を挙げていたことから、来年1月下旬に発表見込みのIMF世界経済見通し改定版では、原油安の世界経済への影響が詳細に分析されることになるのだろう。 10月発表時に比べて、2014年の成長率は下方修正やむなしだが、15年には原油輸入国の上方修正と原油輸出国の下方修正の綱引きの結果、全体では上向く形になると見込まれる。ただし、原油安は短期的には物価上昇率を鈍くさせるため、インフレ目標のある中央銀行にとっては、15年前半は目標達成に厳しさが増す。 特にユーロ圏では、年明け後に消費者物価指数(HICP)が前年比マイナス圏に陥る可能性があるだろう。そのため、ドラギ欧州中央銀行(ECB)総裁は独連銀の反対を押し切って、国債買い入れに踏み切る可能性が高いと予想する。 <FRBから届いたクリスマス・プレゼント> 一方、年内最後の米連邦公開市場委員会(FOMC)では、声明文に低金利維持の期間目安となる「相当な期間(considerable time)」を残しつつ、「忍耐強くいられる(can be patient)」との文言が加えられた。早期利上げには慎重ながら、正常化に前向きな姿勢も示すことで見事にバランスを取り、市場に無用な混乱を招かずに済んだ。 このバランスを取った気配りは、原油安に荒れ模様だった株、為替市場への米連邦準備理事会(FRB)からのクリスマス・プレゼントと言えるだろう。また、イエレンFRB議長は会見で、「少なくとも今後2回の会合で利上げはしない」と発言し、利上げは来年4月以降で経済指標次第であることを強調した。 筆者は、来春までの点検作業として、1)クリスマス商戦が順調に終了すること、2)労働市場の改善の中でも賃金上昇率の下げ止まりが確認できること、3)欧州経済の持ち直しがみえることが、利上げの必要条件ではないかと考えている。 一点目は滑り出しこそ悪いと思われたが、ガソリン安の恩恵もあって前年比プラス3%超えは可能だろう。二点目に関連して物価統計は、原油安の影響による一時的な押し下げはやむを得ない。FRBの物価見通しでも、2015年の個人消費支出(PCE)価格指数(総合)は前年比プラス1.0―1.6%に下方修正された。しかし重要なのは、景気回復に連動する賃金動向だろう。 そして条件の中で、クリアーできるか一番懸念されるのは三点目だ。前述したロシア動向もさることながら、ギリシャなどの政治混迷が深まれば、欧州経済の立ち直りが遅れる可能性はある。この見極めが重要となりそうだ。 <日本株の上昇基調は2019年まで持続か> 翻って日本では、衆議院選挙で自民・公明の連立与党は圧勝し、アベノミクスが国民の信任を得た。安倍首相は「2017年4月からの消費増税は先送りしない」と断言しており、さらなる延期は許されない。引き続きデフレ脱却に向け、経済を最優先に取り組む方針だ。 年内に地方支援の経済対策(3.5兆円規模)、2015年度の税制改正大綱(法人減税は2.4%台の引き下げ幅で調整)も取りまとめられることから、スピード感ある対応は市場をすぐに失望はさせないだろう。年明け後のハードルは、15年度予算での歳出削減の内容、春闘での賃上げ率、夏までに示す予定の財政再建の具体策となる。 ESPフォーキャスト12月調査では、来年末(2015年第4四半期)のコア消費者物価指数(CPI)予測総平均は、前年同期比プラス1.17%(現時点で筆者は同プラス1.5%)と低く、2%はかなり遠い見通しだ。それでも、何でもやる黒田日銀だけでなく、安倍政権も原油安の追い風のもと、15年末の物価2%達成が必須という道を示しているようだ。 足元の原油安は、2015年前半の物価上昇率を鈍化させ、2%の物価目標を目指す日銀を苦しめるだろう。しかし、足元の円安と原油安は、15年後半の日本経済の成長率を確実に押し上げる。15年度の成長率は2%が視野に入ったと言えるだろう。 最後に今後の政府・日銀のデフレ脱却への取り組みをイメージするため、1980年代後半のバブル期を振り返っておきたい。当時と世界情勢は大きく異なるが、頭の体操をしておこう。 2017年4月の消費再増税を1989年4月の消費税導入時と見立てるならば、日経平均株価が過去最高値を更新したのは89年12月。あと3年程度の株高の持続力が期待できるだろう。また、バブルと認識されたのはさらに2年後の91年であり、今回なら20年夏の東京オリンピック開催の1年前の19年。過去の夏季オリンピック開催国の景気ジンクス(開催1年前に景気ピーク)にもちょうど当てはまる。 ちなみに、当時の日銀は、1987年2月に公定歩合を2.5%まで引き下げる低金利政策をとり、89年5月に利上げに転じた。今回は2%の物価安定目標の実現を目指しているが、2%で安定的に推移していると判断できるまでには時間はかかろう。 また、消費再増税先送りにより、2017年度前半(駆け込み需要の反動減が出る時期)までに出口戦略に踏み出す可能性は低くなったように思える。18年4月8日に任期を終える黒田総裁にとって、任期中の出口戦略はかなりのナローパスになるだろう。 *岩下真理氏は、SMBCフレンド証券のチーフマーケットエコノミスト。三井住友銀行の市場部門で15年間、日本経済、円金利担当のエコノミストを経験。2006年1月から証券会社に出向。大和証券SMBC、SMBC日興証券を経て、13年10月より現職。 http://jp.reuters.com/article/topNews/idJPKBN0JX0SO20141219 日銀総裁会見「原油動向など無視できず」:識者はこうみる

2014年 12月 19日 17:51 JST

[東京 19日 ロイター] - 日銀の黒田東彦総裁は19日の金融政策決定会合後の記者会見で、企業や家計の物価観を表す予想物価上昇率が、日本では米国のように目標とする2%まで上昇していないため、足元の物価水準や日銀のやる気などに左右されるとし、原油価格動向なども無視できないと述べた。市場関係者の見方は以下のとおり。 <UBS証券 エコノミスト 青木大樹氏> 「原油安になっても物価は上がっていく」「2%の物価目標は捨てない」という黒田総裁の物価に対する強い姿勢が維持されたというのが、きょうの大きなメッセージだ。 追加緩和の有無は賃金上昇の達成度合いによって変わってくる。特に再来年の春闘が見えてくる来年後半になると、政府には再び円安のインセンティブが出てくるとみている。賃金上昇にとって一番のドライバーである製造業は、結局のところ収益が円安に頼るところが大きいからだ。米国が利上げを実施すれば、それによる円安効果も生まれるだろうが、製造業の収益改善が弱ければ、日銀が追加緩和に踏み切る可能性も出てくるだろう。 一方、2%の物価目標が達成できないことも見えてくるはずだ。デフレ脱却のためにはしばらく物価目標の看板を下ろすわけにはいかないだろうが、中小企業や非製造業も含めて企業活動が強くなり、賃上げが実施されれば、物価目標を外すことも考えられる。 <三菱UFJモルガン・スタンレー証券 シニアマーケットエコノミスト 六車治美氏> 黒田日銀総裁は、原油安について、日本の経済活動にプラス効果に働くと指摘した。足元の物価には押し下げ要因だが、前年比の影響はいずれはく落するとし、必ずしも期待インフレ率を下げる要素でないとの見方を示した。原油安の影響でさらなる追加緩和を匂わすのではないかという市場の見方を否定した。 金融政策の方向性は需給ギャップ、現実のインフレ率、期待インフレ率の3つの要因で決まるのだろう。しかし、決定会合で景気判断を全体として上方修正しているほか、原油安も日本経済にプラスとみていることを踏まえると、需給ギャップは上向き。日銀としては金融政策について当面様子見のスタンスなのだろう。 <FXプライム 常務取締役 上田眞理人氏> 日銀は原油価格の下落が、少なくとも目先は、コスト安を通じて、家計や企業の負担を軽減し、日本の景況感にとってポジティブと捉えているようだ。 同時に、円相場は現行水準で何ら問題はないというニュアンスが感じられる。 来週については、ドル高トレンドは変わらないとみている。ただ、円安相場ではないので、クロス円については、豪ドル/円AUDJPY=を中心に上昇しにくいだろう。 ドル対他通貨では、豪ドル、NZドルについては米ドルが強く、カナダドルについては力が拮抗し、英ポンドは大きく下がりづらく、ユーロは低位安定と、それぞれ個別の力関係となりそうだ。 原油価格については、中期的に50ドルを大幅に割り込むことはないとみている。ロシアについては、ユーロの下落が緩やかなことに鑑みても、ソブリンリスクが深刻に高まる事態には至らないとみている。

http://jp.reuters.com/article/topNews/idJPKBN0JX0OQ20141219

黒田日銀総裁、2%目標道半ばで原油動向「無視できない」

2014年 12月 19日 19:38 JST

[東京 19日 ロイター] - 日銀の黒田東彦総裁は19日の金融政策決定会合後の記者会見で、人々の物価観が目標とする2%まで上がりきっていない現状では、原油などの動向を無視できないと述べ、中期的には日本経済にプラスとなる原油下落が要因であっても、必要ならば追加緩和を辞さない姿勢をにじませた。

ロシア通貨暴落による市場への影響なども注視するとした。会合では10月末の追加緩和で決めた資金供給量を年80兆円増やす現行の量的・質的緩和政策の維持を決めた。 日銀は今年10月31日に追加緩和に踏み切った際、消費増税後の消費の回復の遅れとともに足元の原油価格下落について、ようやくデフレ感覚から脱却しつつある物価観(予想物価上昇率)を押し下げかねないとして重視する姿勢を示した経緯がある。 黒田総裁はこの日も、日本の予想物価上昇率は「ゼロ%近辺から1%前後まで上昇した」が、「2%の目標にはアンカーされていない」と述べた。「当然、目標に向けて上下双方向のリスクに対応するのは極めて自然」とし、「原油価格や為替など(物価に影響のあるさまざまな要因を)無視してよいということはない。十分勘案しながら適切な対応をする」と明言した。物価の下落要因が原油などであっても、必要があれば追加緩和を辞さない姿勢を示し、「必要ならばなんでもやる」とも強調した。 現時点では「2015年度を中心とする期間に物価が2%に達する見通しを維持する」としつつ、原油安のため「来年前半に物価上昇率が加速するとは考えにくいかもしれない」と述べた。 もっとも原油価格の下落は、資源輸入国である日本にとってはプラスとも強調。「物価が下落する要因はいずれはく落し、経済活動に好影響を与え、基調的には物価を押し上げる要因になり得る」とした。 決定会合では、10月末の追加緩和で拡大した量的・質的金融緩和(QQE)の継続を賛成多数(賛成8・反対1)で決定した。前回に続き、木内登英審議委員が追加緩和前の政策に戻すべきと主張して反対した。景気の現状は「緩やかな回復」との認識を維持し、輸出と生産の判断を上方修正した。 会合を受けて市場で大きな動きはみられなかったが、 総裁会見をはさみ ドル/円が会見前の119.40円付近から一時119.10円まで円高方向に振れた。原油安が「ディスインフレ圧力となって追加緩和につながると期待していた向きがドルを売る動きがあったのかもしれない」(国内金融機関)との見方が聞かれた。 市場関係者の間では、総裁会見から「2%目標は捨てないとの強い姿勢が維持された」(UBS証券 エコノミスト、青木大樹氏)との見方が聞かれた。 また、総裁は原油安が日本の経済活動にプラスに働くとも指摘したため、「追加緩和を匂わすのではないかとの見方を否定した」(三菱UFJモルガン・スタンレー証券シニアマーケットエコノミスト、六車治美氏)との受け止めもあった。 *内容を追加しました。 (竹本能文)

http://jp.reuters.com/article/topNews/idJPKBN0JX0P420141219

日銀総裁:原油安は物価押し上げに−前年比の影響いずれ剥落

(ブルームバーグ):日本銀行の黒田東彦総裁は金融政策決定会合後の記者会見で、原油価格の下落が物価に与える影響について「前年比でみた影響はいずれ剥落していく」とした上で、経済活動に好影響を与えていくことで、「やや長い目でみると物価を押し上げる方向に作用する」との見方を示した。

黒田総裁は「原油が相当大幅に下がっているということは事実だ。これは石油をほぼ100%輸入している日本にとっては経済を押し上げる効果を強く持つ」と指摘。一方で、 「足元の物価上昇率には、特に短期的には押し上げ要因として働いてくる」と述べた。

その上で、原油価格の下落は「前年比でみた影響はいずれ剥落していく性質のものであり、原油価格の下落が経済活動に好影響を与えていくということで、基調的に物価を押し上げる要因になり得る」と指摘。「もちろん原油価格の動向によって不確実な面はあるが、やや長い目でみると原油価格の下落は物価を押し上げる方向に作用する」と語った。

ドバイ原油価格は追加緩和が行われた10月31日から3割下落している。日銀は19日の金融政策決定会合で、政策方針の現状維持を1対8の賛成多数で決めた。日銀は10月31日に原油価格の下落を主な理由として追加緩和に踏み切っており、足元の原油価格の下落に対しどのような評価をしているかについて、市場の関心が集まっていた。

来年前半には物価は加速しにくい

黒田総裁は消費者物価の前年比について「15年度を中心とする期間に物価目標である2%に達する可能性が高いとみている。ただ、足元で原油価格が下がっているので、来年の前半には物価上昇率が加速していくことは考えにくいかもしれない」と述べた。

さらに、「これも原油価格、為替、需給ギャップの影響、そして何より重要な賃金の動向にも左右されるので、もう少し様子をみてみないといけないと思う」としながらも、「基本的な物価の見通し、つまり15年度を中心とする期間に物価目標に達する可能性が高いという見通しには変わりはない」と語った。

金融政策運営については「何らかのリスク要因によって見通しに変化が生じ、物価目標を実現するために必要になれば躊躇(ちゅうちょ)なく調整を行う方針に変わりはない」と述べた。

日銀は10月31日の決定会合で、消費増税後の需要の弱さと「原油価格の大幅な下落が、物価の下押し要因として働いている」と指摘。「短期的とはいえ、現在の物価下押し圧力が残存する場合、これまで着実に進んできたデフレマインドの転換が遅延するリスクがある」として追加緩和に踏み切った。

黒田総裁は追加緩和について「原油価格の下落そのものに対応したというよりも、物価の基調的な要因、広い意味での予想物価上昇率への影響を考慮した」と説明した。

日銀の決意はしっかり伝わった

予想物価上昇率については「市場の指標やエコノミストなどの調査を見ていくことはもちろん必要だが、それだけではなくて企業や家計の物価観、その下での行動の変化をとらえることが重要だ」と指摘。「この点、量的・質的緩和拡大後、金融市場は大きく反応しており、日銀の2%物価目標実現に向けた決意はしっかり伝わった」と述べた。

さらに、「来春の賃金交渉に向けて、連合は2%以上のベアを要求する方針で、政労使の取り組みでは経済界は賃上げに最大限の努力を図る方針が明記された」と指摘。「市場のブレークイーブンインフレ率は若干低下しているが、家計、企業、エコノミストなどのサーベイ調査では中長期的な予想物価上昇率は総じて維持されている」と語った。

また、「短観では企業は引き続き物価上昇率の高まりを予想しており 、人々のデフレマインドの転換は着実に進んでいるようだ」と指摘。「そうであれば、原油価格下落は経済活動や物価を基調的に押し上げる効果が次第に発揮され、短期的な物価押し下げ効果が減衰するに従って現実の物価上昇率も上昇していく」と述べた。

ETF買い入れは所期の効果を発揮

日銀の指数連動型上場投資信託(ETF)の大量買い入れが株式市場の価格形成を歪めているのではないか、との質問に対しては「これまでのところ、ETFの買い入れはリスクプレミアムの低下を促すという所期の効果を発揮している」と指摘。

その上で、「市場の価格に影響が出るのではないかということだが、リスクプレミアムの低下を促すという意味で、影響が出るというのは、まさに政策の効果だ」と語った。さらに、金融政策が「金融市場において金融資産の売買を通じて政策を行っている以上、ある意味で当然のことだ」と述べた。

為替は安定して推移が望ましい

為替相場については「円安は輸出増加やグローバル企業の収益改善、株価上昇といったプラス効果を持つ一方、輸入コスト上昇から非製造業、中小企業の収益、家計の実質所得の押し下げ圧力として作用する面もある。円安の影響は経済主体によって異なり得る」と述べた。

さらに、「この点、短観結果をみると、確かに一部素材などで慎重な動き見られるが、景況感は総じて良好な水準を維持しており、収益、設備投資などの事業計画もしっかりした姿となっている」と指摘。「いずれにしても為替相場はファンダメンタルズを反映して安定して推移するのが望ましい」と述べた。

ロシアのルーブルが大幅に下落していることについては「ロシアは経常収支の黒字は依然として続いており、外貨準備も相当高い水準にあるので、1998年の時のようなことは誰も繰り返されるとは思っていないと思う」と言明。

その上で、「日本経済への直接的な影響は、貿易投資面での取引が極めて小さいためあまりないと思うが、欧州経済や国際資本市場への影響はみていきたい」と語った。

記事に関する記者への問い合わせ先:東京 日高正裕 mhidaka@bloomberg.net;東京 藤岡 徹 tfujioka1@bloomberg.net

記事についてのエディターへの問い合わせ先: Brett Miller bmiller30@bloomberg.net 淡路毅, 広川高史

更新日時: 2014/12/19 18:07 JST

http://www.bloomberg.co.jp/news/123-NGTKRE6TTDSI01.html 11月全国百貨店売上高は8カ月連続減、地方が苦戦=百貨協

2014年 12月 19日 18:24 JST

[東京 19日 ロイター] - 日本百貨店協会が19日発表した11月の全国百貨店売上高は、店舗数調整後で前年比1.0%減の5581億円と、消費税率が引き上げられた4月以降、8カ月連続でマイナスとなった。 主要10都市が同0.1%増と3カ月ぶりに増加したのに対し、10都市以外は3.1%減・8カ月連続減少となっており、地方の苦戦が目立っている。 東京地区などの10都市では、高額品や訪日外国人客向けの売上高がサポート材料となっている。東京地区では「美術・宝飾・貴金属」が4月の増税以降初めてプラスに転じた。「時計中心だが、美術品も動き始めている」(井出陽一郎専務理事)という。 また、訪日外国人の免税売上高は、免税対象商品の拡大や円安、ビザ緩和などを背景に、売上高が2.5倍の約92億円、客数は約2.8倍に拡大。ともに22カ月連続の増加となった。 1―11月の累計では、年間の目標としていた600億円を1カ月前倒しで突破。年間では「700億円台も見えてきた」(同)という状況で、都心部の百貨店の売上高に対して、寄与が大きくなってきている。 11月は、比較的暖かかったことで主力の冬物重衣料が不振だった。1―11月の全国百貨店売上高は5兆5017億円で店舗数調整後前年比0.6%増となっている。12月は、足元までで3%減程度で推移しており「年間で前年比プラスになるかどうかギリギリのところ」(同)として、クリスマス商戦などの行方に注目している。 調査対象の百貨店は83社・239店舗。東京地区は前年比0.3%増と、2カ月ぶりにプラスとなった。 *内容とカテゴリーを追加しました。 (清水律子)

http://jp.reuters.com/article/topNews/idJPKBN0JX0E820141219

コラム:ロシア危機で「リスクオフの円高」到来は本当か=村上尚己氏

2014年 12月 19日 18:13 JST

村上尚己 アライアンス・バーンスタイン マーケット・ストラテジスト [東京 19日] - 2014年は米連邦準備理事会(FRB)が粛々とテーパリングを終了させる中で、米国経済は堅調な成長を果たし、世界経済もそれに支えられて安定成長が実現した。金融市場では、企業業績改善を反映して株高トレンドは崩れず、そして日銀の金融緩和で日本株の出遅れはかなり解消した。 また、為替市場では「米国一人勝ちによるドル高」が鮮明になり、年初に多くの市場参加者が想定していたとおり円安が進んだ。2013年に続き、14年も多くの投資家が幅広くリターンを高められるマーケットだった。 ただ、12月になって原油価格急落をきっかけに米国株が再び調整するなど、2014年は年末に再び波乱を迎えた。10月初旬に原油先物価格(WTI)が90ドル/バレルを下回り、その時からすでにWTIの歴史的急落は始まっていた。石油輸出国機構(OPEC)による生産量引き下げへの期待が秋口からたびたび高まったが、実際にはOPEC内の不協和音が伝わるだけで、産油国による増産が続く一方で原油減産は全く決まらず、供給過剰状態が長引く懸念が市場で強まり続けた。 そして、11月末の米国の感謝祭の祝日前後に、OPECが当面の生産目標を維持することが決まると、WTI下落にさらに拍車がかかり、ついに70ドルを割り込み、2010年以来の低水準まで下落した。12月になっても原油価格下落は一向に止まらず、月半ばについに50ドル台まで下がり、2カ月余りでWTIが約40%も下落する歴史的急落となった。 原油価格下落が始まった秋口の時点で、ベネズエラを筆頭に、産油国は経済的苦境に直面してきた。原油安が止まらなければ、一部ではあるが資源関連企業やそれを支援する政府は、資金繰りなどファイナンスの問題に直面する。クレジット債券市場においてハイイールド債券のスプレッドは一時大きく拡大した。 ロシアでルーブル安が続いていたのは、原油安と連動した産油国通貨売りが起きただけではなく、国全体が巨大なエネルギー企業といえる同国が対外収支を安定させる対処策をとったことも要因の一つである。ただ、ルーブルの減価幅が50%前後に拡大するに至り、ロシア政府は通貨安の弊害にも配慮せざるを得ない状況に直面し、12月16日、ロシア中銀は政策金利を一挙に17%へ650ベーシスポイント(bp)もの歴史的な利上げを決定した。 そして、急遽決まった中銀の大幅利上げでもルーブル安が続いたため、「ロシア危機再来」などというメディアのヘッドラインが相次いでいる。 ロシア中銀の対応によって、すぐさまルーブル安に歯止めがかかるかどうかは何とも言えない。ただ、これまでの中銀の一連の対応は、ルーブル安を容認した政策を含めて現実的な対応にみえるし、またロシアの外貨準備規模や対外収支の状況を踏まえれば、通貨安定を実現する対応余地は十分あると思われる。仮にルーブル安が止まらなければ資本規制導入などもありえるだろう。 <「リスクオフの円高」は根拠薄弱の神話> 振り返れば今年初めに、政情不安が高まり通貨安が続いたトルコにおいて、中銀が大幅な利上げに踏み出した当時も市場参加者の多くが驚いた。ただ、通貨安が進み資産が割安に放置されれば、いずれ買い戻されるというシンプルなメカニズムが働く。長期間のルーブルの実質実効レートをみると、最近の大幅下落により1998年のロシア国債デフォルト時の下落率となり、そして通貨の水準も当時の最安値付近に接近している。 筆者は、今年春先以降にクリミア半島をめぐり激化したロシアと米欧の長引く軍事的な緊張と、それが経済や金融市場の価格形成に影響を及ぼした帰結として、最近のルーブル安を位置づけできると考えている。「ロシア危機再来」とメディアなどでは今騒がれているが、東西冷戦再来と言われるほどの軍事的緊張が始まったなら、むしろ「危機」はすでに起きていたと言えるだろう。最近の原油下落やルーブル下落は「危機再来の予兆」というより、「過去の危機が引き起こした長期的な帰結」なのではないか。 ロシアの事態がさらに深刻になるかどうかは、軍事的緊張が一段と強まるかどうかによるだろう。もちろん、クリミア半島における軍事紛争という地政学リスクの中心にあるロシアの複雑な政治利害を踏まえると、今後の予想は極めて困難である。ただ、足元では、地政学的な混乱により「原油安とルーブル安」の相関関係が長期化するとの期待が強まっているように思われる。複雑な国際政治事情を読み解くのは難しいはずだが、現在の状況が深刻になるという一方的な期待だけが広がっているようだ。 また、ロシア情勢など地政学リスクを背景とした投機的な思惑が、最近の原油価格急落の主たる要因であるとの見方が多い。ただ、実際には、原油・エネルギー市場の需給構造の変化という10年超の長期サイクルが下向きに転じる中で、最近の原油価格の大幅な価格下落は説明できると、筆者は考えている。つまり、原油価格下落は未来の危機の到来を示す市場の警告ではなく、「起こるべくして起きた下落」ということである。 原油価格下落による金融市場の変調と同時に、12月になって起きているドル円相場の円高について、「リスクオフの円高」など曖昧な後付け解説をメディアで目にするようになった。ただ、「リスクオフ(=米金利低下)の円高」は、筆者には根拠が薄い神話にしかみえない。 そのストーリーにこだわっていた一部市場参加者は2014年の円安進行のコンセンサスに逆らおうと試みたが、結局失敗したように思われる。仮に円高に振れる場面があっても、FRBが来年、スムーズに利上げを始める中で、その円高は一時的なアヤに過ぎないだろう。 *村上尚己氏は、米大手運用会社アライアンス・バーンスタインのマーケット・ストラテジスト。1994年第一生命保険入社、BNPパリバ、ゴールドマン・サックス、マネックス証券などを経て、2014年5月より現職。 http://jp.reuters.com/article/topNews/idJPKBN0JX0KY20141219 V字回復する日本株、2015年に向けた強気予想も

2014年 12月 19日 18:06 JST

[東京 19日 ロイター] - 日本株が急速に切り返している。原油価格の下落が一服したことで、ショートカバーや押し目買いが流入。日経平均.N225は2日間で800円リバウンドした。原油や新興国通貨の下落再開には警戒感が残るが、2015年に向けて強気な見方も多い。 マクロ経済はやや弱めの見通しだが、ミクロの企業業績が株価を押し上げるとの期待が大きいという。 <「安全資産」から「リスク資産」に回帰> 日経平均.N225は12月8日に付けた7年4カ月ぶりの高値1万8030円から16日までに1275円(7%)下落した。だが、原油価格が16日に下げ止まると、17日から切り返しを開始。ここ2日は連日400円前後の大幅上昇となり、高値からの下げを一気に67.9%取り戻した。 日本株反発のきっかけとなった原油価格を終値だけでみれば、18日の米原油先物価格CLc1は安値を更新し、54ドル台まで下落している。だが、日中の取引時間中の安値をみると、16日を底に下値を53.60ドル、54.21ドル、54.05ドル、54.31ドルとわずかながら徐々に切り上げてきている。 「原油反発の決定打となるような材料が出たわけではないが、オーバーシュート気味だったことでいったん下げ止まった。不安定化した原油価格は再下落の可能性もあるが、いったんは55ドル付近でもみあいになりそうだ」と、ばんせい投信投資顧問・商品運用部ファンドマネージャーの山岡浩孝氏は指摘する。 調整相場入りの材料とされていた原油安がいったん止まり、各市場ではこれまでのマネーフローと反対方向の動きが表面化している。米ダウ.DJIは2日間で710ドル反発、ロシア株.IRTSも2日間で21%の上昇と、ここ最近、急落していたリスク資産価格が大きく反発した。一方、米国債券など「安全資産」などへの資金流入は一服、米金利は上昇している。 こうした世界的な相場のリバウンドが日本株にも波及しているというのが、現在の日本株反発の需給面での構図だ。12月第2週の海外投資家による日本の現物株と先物合計の売買は8387億円の売り越し(前週は2581億円の買い越し)となったが、リスク選好度が回復する中で「マクロ系のヘッジファンドを中心に、日本株にも買い戻しが入っている」(外資系証券)という。 <国内リスク要因は賃金動向> 今後は、こうした外部要因に頼らず、日本株が独自に上値を追える力があるのかが焦点となる。日経平均で見て前回高値の1万8030円でリバウンドは止まるのか、それともさらに上を目指すかがポイントだ。 2015年に向けて強気な見通しを示すのは、ゴールドマン・サックス証券のチーフ日本株ストラテジスト、キャシー松井氏だ。 「日本企業のROEは、来年度2桁に乗る見通しだ。これはストラテジスト歴25年の中で初めて」と指摘。コーポレート・ガバナンス改革などを通じて海外投資家が日本企業を見直す可能性があるとし、TOPIX.TOPXは1650ポイント、日経平均は2万0500円を予想している。 ソシエテ・ジェネラル証券・チーフエコノミスト、会田卓司氏も、企業側からの景気や株価後押しが期待できるとみている。「日本企業が内部資金をようやく使い始めている。政府の支出も大きくなっており、ネットの国内資金需要が復活したことで、デフレ脱却に大きく前進した」とし、今回の景気回復はバブル崩壊以降、何回か訪れた回復期と異なると指摘する。 一方、松井氏が国内のリスク要因として挙げるのが賃金動向だ。企業の強さに比べて、家計は弱い。円安は輸入物価の上昇を通じて、消費者の懐を直撃している。賃金が期待ほど上昇しなければ、実質所得は減少する。安倍政権の支持率低下につながれば、アベノミクスを支える力も低下。株売りのきっかけになるおそれもあると警戒している。 政府は16日、関係閣僚と経済界、労働団体の代表らによる「政労使会議」を開き、2015年春闘に向けて賃上げに最大限努力するとした合意文書をまとめた。政府が企業の賃金政策に介入するという異例の対応が2年続くことになるが、日本株の先行きを占ううえでも、賃金動向は2015年最大の注目点となってきそうだ。 (伊賀大記 編集:田巻一彦) <東京市場 19日> ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 日経平均 国債先物3月限 国債336回債 ドル/円(15:00) ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 17621.40円 147.61円 0.350% 119.36/38円 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ +411.35円 -0.05円 +0.005% 118.83/85円 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 注:日経平均、国債先物、現物の価格は大引けの値。 下段は前営業日終値比。為替はNY午後5時。

http://jp.reuters.com/article/topNews/idJPKBN0JX0Q820141219

GPIFの資産構成と組織改革、アベノミクス成功想定−植田氏

(ブルームバーグ):年金積立金管理運用独立行政法人(GPIF )の運用委員長を務めた東京大学大学院の植田和男教授は、GPIFの資産構成見直しとガバナンス(組織統治)改革は、安倍晋三首相の経済政策「アベノミクス」の成功を想定したものだとの見解を示した。ガバナンス改革については「ある程度、方向性が見えてきた」と述べた。

ブルームバーグが主催した甘利明経済再生相らとの討論会で19日夜語った。植田教授はGPIFのガバナンス改革を検討する社会保障審議会(厚労相の諮問機関)作業班の座長。討論でGPIFの新たな資産構成は単純なリスク資産増ではないとし、「アベノミクスの成功で今後10年間、インフレ率と金利が上昇に向かう姿を想定した」と説明した。

植田教授はこの中で「インフレ率と金利が上昇すれば、国内債券はリスクが高く、株式はリスク低い資産になる」と指摘。GPIFが経済活性化で高まった賃金上昇率をさらに1.7%上回る運用目標を達成するには「リスク資産運用の専門家の知恵を借りつつ、その行動をうまく監視する必要ある」とガバナンス改革の重要性を訴えた。

植田教授らは17日の作業班会合で、GPIFの意思決定などを理事長の独任制から複数理事の合議制に改編すべきだとの意見を取りまとめた。社会保障審議会は同作業班がこれから提出する見解も踏まえ、ガバナンス改革の在り方を塩崎恭久厚労相に答申する。厚労相は来年1月に始まる通常国会での法改正を目指している。

政府・日銀が経済活性化と2%インフレを目指す中、GPIFはリスクコントロールなど高度な運用を支えるガバナンス改革を求める圧力に直面している。10月末に新たな資産構成を発表、その際に示したガバナンス体制の強化方針を受け、現在審議会が議論を進めている。植田教授はGPIFの運用委員長を4月まで4年間務めていた。

GPIFは新たな資産構成で国内債の目標値を従来の60%から35%に下げる一方、内外の株式は12%ずつから25%ずつに、外債も11%から15%へ引き上げ、5%だった短期資産の区分は廃止した。植田教授は討論会で、アベノミクスが成功しインフレ率と金利が相応の水準まで上昇した後は「また違う資産構成になる可能性がある」と見通した。

関連ニュースと情報:GPIF合議制導入、監督執行分離は年金部会に結論委ねる-作業班GPIF三谷理事長:内外株式の一体運用検討へ、トヨタかGMか GPIF:国内債が初の50%割れ、日本株は8年ぶり高比率GPIF:初代CIOに水野弘道氏、英コラー・キャピタルの幹部

記事についての記者への問い合わせ先:東京 野沢茂樹 snozawa1@bloomberg.net

記事についてのエディターへの問い合わせ先: Paul Panckhurst ppanckhurst@bloomberg.net 平野和

更新日時: 2014/12/19 21:42 JST

http://www.bloomberg.co.jp/news/123-NGTV036JIJVL01.html |

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。