http://www.asyura2.com/14/hasan91/msg/821.html

| Tweet |

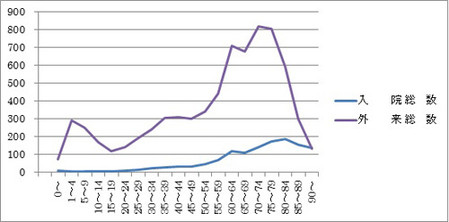

厚生労働省「患者調査」平成23年より筆者が作成

老後の医療費への備え、医療保険は不要?外来では役に立たず、生涯保険料は100万円超

http://zasshi.news.yahoo.co.jp/article?a=20141127-00010004-bjournal-bus_all

Business Journal 11月27日(木)6時0分配信

老後の医療費不安から医療保険に人気が集まっている。民間の医療保険は生命保険会社をはじめ、損害保険会社や共済でも取り扱っており、シェア争いの激しい商品だといえるだろう。病気やケガでの入院や手術に対して給付金が支払われるので、健康保険の自己負担分や差額ベッド代、収入がダウンするリスクに備えるために加入するという考え方が主流だ。

しかし、老後の医療費に対して医療保険で備えられると考えているとすれば、大間違いである。なぜなら、医療費は入院よりも通院のほうが圧倒的に多くかかるからだ。厚生労働省の患者調査では、入院と外来の患者数を発表しているが、圧倒的に外来のほうが多い。特に70〜74歳では、入院患者約14万人に対して外来患者は約82万人もいる。

外来と入院の両方に備えるためには、どうすればよいのだろうか。日本には健康保険制度があるので、それほど多くの医療費はかからないようになっている。会社員であれば傷病手当金、自営業者や無職であっても高額療養費制度によって補償されているのだ。

・傷病手当金:会社員や公務員など、勤務先の健康保険へ加入している人が対象。連続して3日休むと、4日目から標準報酬額の3分の2が給付される。

・高額療養費:ひと月当たりの医療費の上限を定め、超過分については保険から支出される。

高額療養費制度で自己負担する上限額は、加入者の年齢や所得に応じて異なる仕組みだ。ひと月の医療費が100万円かかり、3割の30万円を負担したケースで見てみよう。

70歳未満で所得が月額53万円未満なら、ひと月の医療費は8万7340円が上限となっている。月額53万円以上になると、15万5000円になる。直近1年以内に高額療養費に該当する月が4回以上(多数該当)になると、負担額はさらに下がる。ところが、この上限額の適用は2014年12月31日まで。15年1月1日から、高額療養費が変更になることはあまり知られていない。

●高所得者の医療費負担は大幅に増額

基本的に、住民税が非課税である低所得者に変更は加えられていない。現在の一般の所得者に該当する人のうち、ひと月の収入が26万円以下の人は上限額が引き下げられ、28〜50万円の人は変化ない。しかし、上位所得者は2つに区分され、負担額が大幅にアップしている。

例えば、先ほどと同様に1カ月の医療費が100万円かかったケースで比べてみよう。高額療養費を適用した場合は標準報酬月額が53万円以上なら1万6820円の値上がり。標準報酬月額が83万円以上の場合は約10万円値上がりする。高所得者を中心に医療費の負担を大きくしたことがおわかりいただけると思う。

・標準報酬月額が53万円以上:15万5000円→17万1820円

・標準報酬月額が83万円以上:15万5000円→25万4180円

財務省は消費税を社会保障関連の財源としてふさわしいとしているが、再増税が見送られた今、さらに社会保険関連の負担は多くなると考えられる。ますます値上がりしそうな医療費に、どのように備えればよいのだろうか。

医療保険へ加入するという選択肢もあるが、そもそも通院に備えることはできない。通院に対して給付金が支払われる医療保険も存在するが、あくまでも退院後に同じ傷病の治療のために通院した場合に限られる。一生涯で払い込む保険料は100万円を軽く超えるだろう。

高額療養費の負担が増えるといっても、70歳以上になるとその上限は下がるし、15年1月から負担が増えるということもない。子育て世帯など、一定期間の手立てに医療保険へ加入すること自体は否定しないが、一生涯の入院保障を準備するよりも、貯蓄を行うことや健康を心がけたほうがよいだろう。

横川由理/ファイナンシャルプランナー

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。