http://www.asyura2.com/14/hasan91/msg/563.html

| Tweet |

10月31日の黒田日銀による「ハロウィーン緩和」で、週明けの日経平均株価は一時1万7000円台に乗った

追加金融緩和サプライズで「出口なき日銀」 デフレ脱却で投じた策は強烈な副作用を伴う

http://toyokeizai.net/articles/-/52904

2014年11月10日 大崎 明子,福田 淳 東洋経済

「ハロウィーン緩和」とも呼ばれる、10月31日の日本銀行による追加金融緩和。市場は大規模な“パーティ会場”と化した。同日、日経平均株価は暴騰し、7年ぶりの高値を更新。世界の株式市場を一回りした週明けの11月4日には1万7000円台を突破した。円は緩和前の1ドル=109円から114円へという急落ぶりだ。

日銀の黒田東彦総裁が就任後の2013年4月、初の金融政策決定会合でブチ上げた「量的・質的緩和」、別名“異次元金融緩和”では、マジックナンバーの「2」が掲げられた。向こう2年間をメドに、物価上昇率2%の目標を達成するため、マネタリーベース(資金供給量)を2倍にする、としていたのである。

今回のマジックナンバーは「3」だ。柱は三つ。

1.長期国債について保有残高が30兆円増の年間80兆円に相当するペースで増加するように買い入れる。2.買い入れ国債の平均残存期間を7年から3年程度延長して10年程度にする。3.ETF(上場投資信託)およびJ‐REIT(上場不動産投資信託)について、保有残高がそれぞれ年間3兆円(3倍増)、年間約900億円(3倍増)に相当するペースで増えるよう買い入れる。結果的にマネタリーベースでは、2014年末275兆円の目標が15年末355兆円に塗り替えられた。

株式運用関係者は「ETFの3兆円は英断」と歓迎。一方で債券運用関係者は「ふざけた演出」と憤る。割れたのは市場の評価だけではない。

■賛成5、反対4。薄氷の採決

賛成5、反対4。金融政策決定会合で政策委員会の票が真っ二つに割れたことはかつてない。賛成は黒田総裁、2人の副総裁と2人の審議委員だ。反対はすべて民間企業出身の審議委員。2人のエコノミストに加え、従来は執行部提案に賛成してきた、森本宜久(元東京電力副社長)、石田浩二(元三井住友フィナンシャルグループ専務)の両氏も、反対に回った。

いわば今回の金融緩和は安倍晋三政権が生命線にする「株価」の浮揚策そのものだ。

日銀が保有するETFは今年末3.8兆円の予定。これに今後、毎年3兆円が加わる。株を積み上げる中央銀行など前代未聞である。

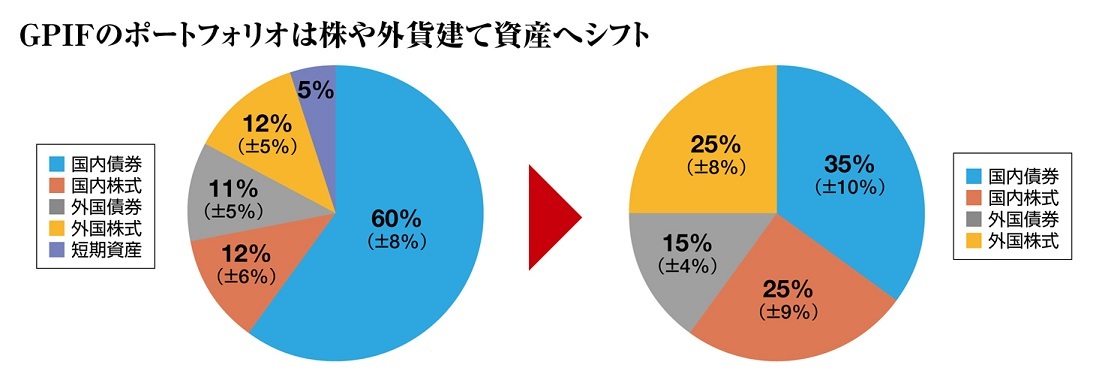

加えて10月31日は、かねてから約130兆円の公的年金積立金を運用するGPIF(年金積立金管理運用独立行政法人)が、2019年度までの中期計画の前提となるポートフォリオの変更を発表する、としていた日。結果は国債をほぼ30兆円減らし、株や外貨建て資産への投資を増やすという内容で、日銀の増額分と数字が合う。外国人投資家が喧伝していた、「GPIFは国債を減らして株を買うべき。売却した国債は日銀が引き受ければよい」という冗談のような話が現実のものになった。

円安を進めたい日銀にとっても、株価狙いは有効、と黒田総裁は考えているのだろう。

「株式市場を狙うと、反応しやすく効率がいい。株が買われると、リスクオンのムードで、円安が進む」(ブラウン・ブラザーズ・ハリマンの村田雅志・通貨ストラテジスト)。円安(通貨下落)が進めば、日銀が掲げるインフレ促進(デフレ脱却)にもつながる。

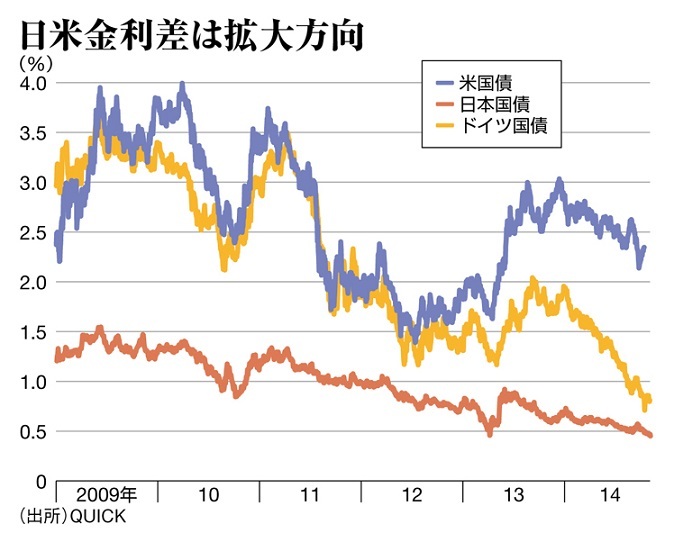

折しも前日には、FRB(米連邦準備制度理事会)のイエレン議長が、QE3(=量的金融緩和第3弾、大規模国債購入による資金供給策)終了を宣言。米国は利上げに向かうとの期待感から、ドル高円安が進みやすい環境だ。

絶妙なタイミングでの合わせ技で、市場の多くが予期しなかった緩和策。ヘッジファンドは「10月に日本株を3兆円超売り越していたので慌てて買い戻しに走った」(三菱UFJモルガン・スタンレー証券の藤戸則弘・投資情報部長)。元為替マフィア、黒田総裁の面目躍如だ。

■株高の持続力はどこまで?

だが、急激なポジションの巻き戻しが背景にあるので、株高はいつまでも長続きしない可能性もある。企業業績など、ファンダメンタルズがついていかなければ、持続力はないからだ。

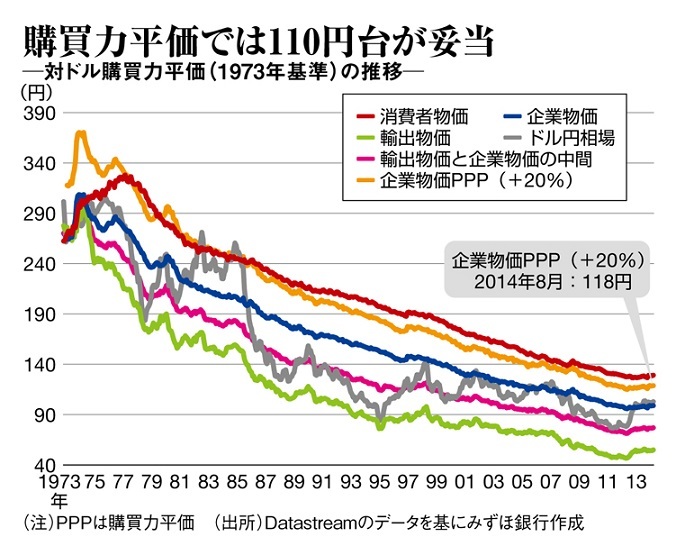

円相場も「均衡水準が下がっていると仮定しても、過去の経験則に照らせば、円安は企業物価ベース購買力平価の2割増しの1ドル=118円程度まで」(みずほ銀行の唐鎌大輔・チーフマーケット・エコノミスト)との声がある。

何よりはっきりしたことは、「デフレ脱却」を掲げる安倍政権の意を受けて誕生した黒田日銀は、2%の物価目標達成のためには“何でもする”ということだ。

ゼロ金利下で家計も企業もカネ余り。こうした環境では資金供給しても、名目金利は下がりようがなく、民間銀行が日銀に持つ準備預金口座に積み上がるばかり。貸し出しを通じた実体経済への波及効果は薄いと考えられている(=流動性のわな)。

が、黒田日銀は、こうしたことは意に介さない。2%の物価目標を掲げて、大量の国債を購入し、現金を供給し続け、「近い将来、物価が上がる」(現金の価値が下がる)と人々に思わせる。そうすれば、人々は投資や消費へ資金を回し、そのうち借金を始める。こうした“期待に働きかける”考え方をとっている。

自らが発行する通貨の価値を毀損して、期待インフレ率を高め、実質金利をマイナスにしようというやり方だ。結果として、リスクの高い株式を資産に抱え込むのも、道理なのかもしれない。

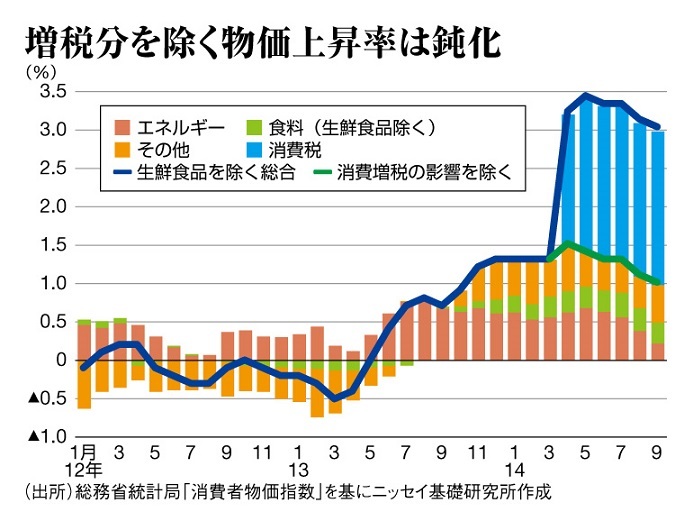

実は物価そのものは、もはやデフレとはいえない状態だ。日銀が参照するコアCPI(生鮮食品を除く消費者物価指数)で、かつ消費増税の影響を除くベースでも、対前年同月比でプラスになっている。いくつかの要因が重なり、リーマンショック直後に存在した大きな需給ギャップは、解消してきたからだ。

■15年中の物価目標2%は難しい

まず国内では、少子高齢化による生産労働人口の縮小や資本ストックの減少、つまり供給力の削減によって、調整が進んできたという構造変化がある。この結果、潜在成長率は一段と下がった。

そこへ第2次安倍政権は、大規模な補正予算を組んで公共投資を行い、建設関連に見るように、部分的には供給が不足した。他方、海外の景気回復で、外需も持ち直している。消費税率引き上げにせよ、企業が今まで我慢していたコストの価格転嫁がしやすいという意味で、インフレ促進には追い風だろう。

それでもなお、2015年中の物価目標2%の達成は、難しいのが現実。目標がそもそも高すぎるというのが、多くのエコノミストの見方である。

さらにここへ来て、消費税の影響を除いたコアCPIの伸びは鈍化しており、10月は1%を割りそう。主な要因は原油価格の下落だ。

10月31日の記者会見は、日本だけでなく世界からも注目された

黒田総裁は「このところの原油価格の下落による物価の下押し」を追加緩和の理由の一つに挙げた。「日本では米国のように、期待インフレ率が2%にアンカーされている(つなぎ留められている)わけではないので、実際の物価上昇率が伸び悩めば、デフレ脱却は遅れるリスクがある」とし、「今、まさにクリティカルモーメント、正念場にある」と会見で語った。

とはいえ原油価格は、世界の需給要因、投機要因で決まる。2004〜09年に日銀審議委員だったクレディ・スイス証券の水野温氏・取締役副会長は「日本銀行がコモディティ価格をコントロールできない中、クリティカルモーメントという強い表現を使ったことは、賢明でない」と指摘する。原油価格がより下落すれば、さらなる追加緩和が求められるようになるからだ。

「黒田日銀はもはや“物価原理主義”」(SMBC日興証券の森田長太郎・チーフ金利ストラテジスト)。それは国民が望む実体経済の改善を阻む副作用を多くはらんでいる。

■円安は家計も産業もマイナス

何よりこれ以上の円安は、家計にも産業にもプラスといえない。トヨタ自動車など輸出大企業で構成されている経団連ですら、9月末の1ドル=109円の下、「これ以上の円安は日本全体にとってマイナスの影響が大きくなってくる」(榊原定征会長)と、懸念を示していた。

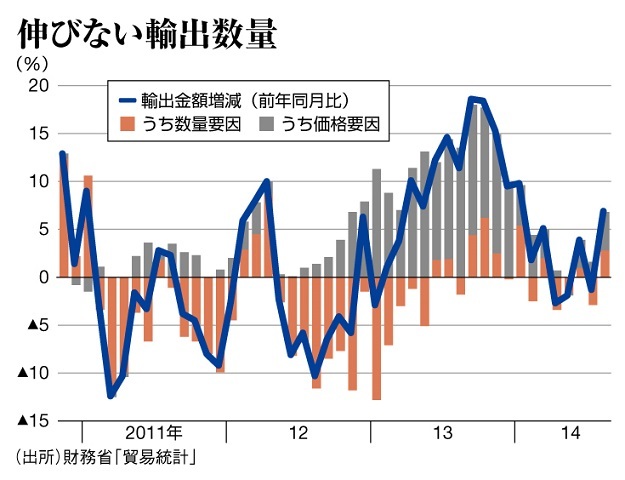

すでに製造業の海外生産シフトが進んだうえ、電機製品などは競争力が低下して輸入超となっている。円安でも輸出数量は伸びていない。むしろ円安に伴う輸入物価上昇は、家計の消費を冷やし、企業には原材料費のアップにつながる。内需企業にとってはこれ以上の円安は重荷だ。

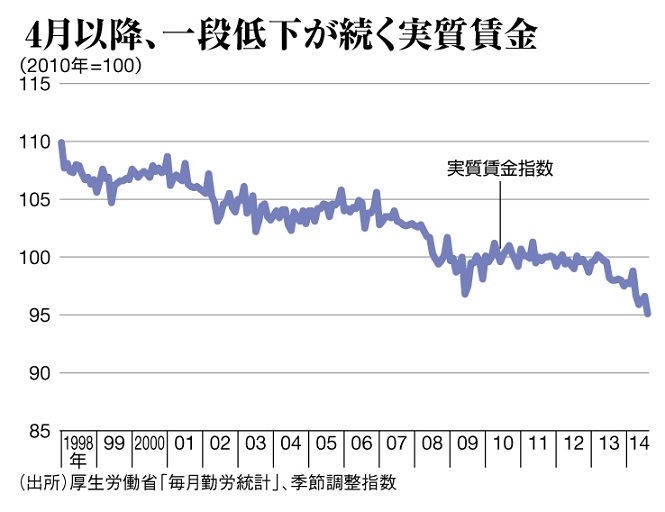

輸出企業の現地の収益は円安で為替換算すると膨らむが、その利益は現地で再投資されるだろう。国内の労働者の賃上げに回るわけではない。今年4月、鳴り物入りで注目された“官製ベア”でも、応じたのは一部の大企業で、名目賃金は1%に満たない上昇。実質賃金は15カ月連続で前年を下回っている。

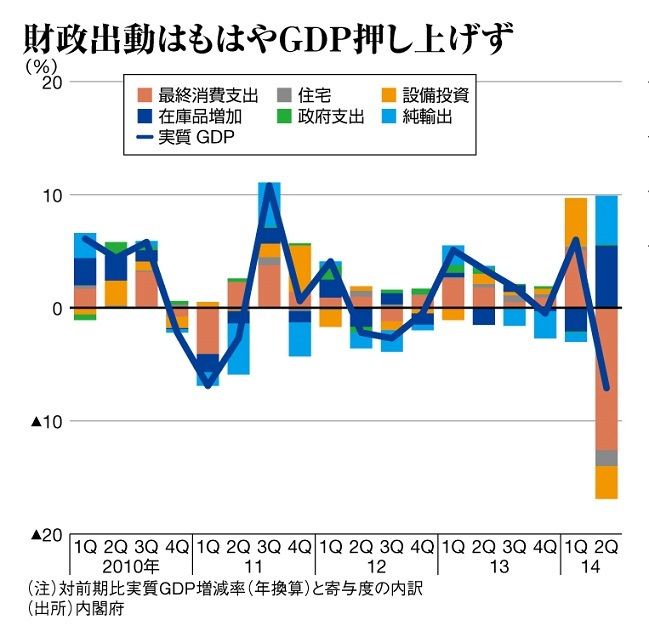

輸出は伸びない、消費は低迷。さらに大規模な補正予算を組んで財政出動しても、供給制約によってGPP(国内総生産)の押し上げには、寄与しなくなっている。

副作用はほかにもある。

追加緩和発表直後の31日夕。日銀幹部が中心となり、民間エコノミストら約40人に対して、説明会が開かれた。そこで怒りをあらわにしていたのが、債券市場関係者だ。「今以上に債券市場への負荷をかけるのか」と。

余資運用の大黒柱だった国債投資の機会を日銀が市場から奪ってしまうからだ。「昨年4月の異次元緩和導入後、月に10兆円強発行される利付国債のうち、3分の2に当たる6兆〜7兆円程度を日銀が買い入れてきた。さらに今回の追加緩和で、日銀は月に10兆円程度買うと決めた。つまり発行額の丸のみだ」(三菱UFJモルガン・スタンレー証券の石井純・チーフ債券ストラテジスト)。

金利は追加緩和後、一段と低下。10年物国債の金利は、緩和前の0.470%を挟む水準から、0.440%を挟む水準まで落ちた。日銀が購入を増やすとした超長期国債はより深刻で、11月4日の債券市場では、30年物国債の金利が1.390%まで下がったのである。銀行や生命保険会社は、追加緩和で一層運用難となる。

■やっていることは財政ファイナンス

そして最大の副作用は、日銀の金融政策に対し、現在の異常時から平時に戻す、“出口”が見えないことである。黒田総裁は出口戦略について、「考えている」と言ったきりで、いっさい語らない。

財務省出身の黒田総裁は、追加緩和によって、安倍首相の消費税再増税への決断を後押ししたつもりだろう。ただし、財政健全化に向かう保証はない。

国債の新規発行額相当分を丸のみし、金利を低く抑えつけることは、もはや金融緩和策でなく、財政ファイナンス(政府赤字の穴埋め)以外の何ものでもない。FRBの場合、バランスシートの規模がGDPの26%に達したところで、出口に向かい始めた。対照的に日銀では、今年末にもGDP比60%に達する。

そもそも金融政策や財政政策とは、「時間を買う」だけの政策であるはず。潜在成長率を少しでも上げるための構造改革ができないまま、金融緩和と財政膨張を続ける経済は、バブル頼みである。それでは日本という国家が破綻する道へと向かいかねない。

(撮影:今井康一)

(「週刊東洋経済」2014年11月15日号<11月10日発売>掲載の「核心リポート01」を転載)

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。