01. 2014年11月04日 07:36:12

: jXbiWWJBCA

「資産溶融 不動産ビッグデータ時代の死角」

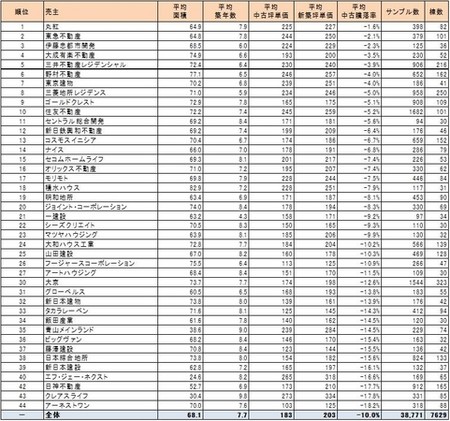

あなたが知らない新築マンション販売現場 買い替え客は「客」じゃない!? 2014年11月4日(火) 沖 有人 新築マンションのモデルルームの入口上部にはカメラが付いている。営業担当者は、このカメラで、入ってくる人を事前にチェックしている。買い替え客か新規客かで、営業担当者のやる気が大きく変わる。 そこには販売側の知られたくない都合がある。あなたはマンションを選ぶつもりでモデルルームに行っているかもしれないが、営業担当者に選別されているのだ。 買い替え客は客じゃない 「買い替え客だと、口には出せないけどガックリくるね。やる気は半減だな」 過日、匿名で新築マンションの営業担当者の座談会をしたが、どの営業担当者も同じことを言った。不動産業界では、分譲マンションや戸建を初めて購入する客を「1次取得層」、既に分譲マンションや戸建に住んでいて別の物件に買い替えをする客を「2次取得層」と呼ぶ。新築マンションの販売現場で優先されるのは、賃貸に住んでいて、今まで不動産を買ったことのない「1次取得層」で、「2次取得層」は敬遠される傾向にある。 ここでピンときた読者の方もいるかもしれない。 上場企業勤務で収入もそれなりにある。自分としては購入に何も問題ないと思っている。それなのに、モデルルームに行って「買い替え」欄に○をつけた途端、なんだか扱いが雑になった。初めてマンションを購入した時には感じなかった違和感がある…。そんな経験をした方もいるのではないか。 買い替え客がなぜ敬遠されるのかというと、ファイナンスのためだ。通常、買い替え客は1つ目の物件で既に住宅ローンを組んでいる。金融機関には、1世帯に1住宅ローンという原則がある。1つ目の住宅ローンの残債がある状態で2つ目の住宅ローンを組む場合、金融機関が限定され、選択肢が少なくなる。 日本の住宅ローンでは個人の属性を審査する。現金で購入、頭金が潤沢、1つ目の住宅ローンの完済間近、というのであれば別だが、マンションの営業担当者にとって、ローンを組めるかどうか不明な買い替え客は、基本的に面倒な客である。最初の物件を買った時にフラット35を使った客だと、買い替え、買い増し、貸す…などの自由度が少なく、更に敬遠すべき客となる。1つ目の物件を購入する時に、買い替えの可能性も考えて住宅ローンや物件選びの提案してくれる担当者は、ほとんどいないだろう。 買い替えの際に、「既に所有している物件を買い取ります」という条項が契約に盛り込まれることがある。 この条項に基づいて業者が買い取る価格は、相場より大幅に安くなるということをご存じだろうか。業者はあなたの家を買い取り、その価格に利益を乗せて販売する。業者が利益を得るということは、安く買い取られることになるということだ。業者による買い取りは、買い替え時の最後の砦だが、あなたが損をする確率が高いことは記憶しておいていただきたい。 話を戻して、冒頭の新築マンションの営業担当者の立場に立ってみよう。同じ年齢、収入のお客さんが2人いて、一方は「既に持ち家があり、その売却を待たないと住宅ローンが組めるかわからない買い替え客」、もう一方は「現在賃貸住まいで、住宅ローンが確実に組める一次取得の客」。あなたが営業担当者なら、どちらを優先させるだろうか。 契約を締結したにもかかわらずローンを組めず、キャンセルする客は常に数%程度いる。確実に買える客に売っておかないと、竣工のタイミングで購入できる客をもう一度集めなければならない。そんなリスクを背負ってしまうことは避けたいのが現実だ。 高く売る「新しい売り方」 では、どうすれば住み替えることができるのか。 今は買い替え層にとって、持家を売りやすい条件がそろっている。新築マンションが値上がりをしていることは明らかだが、実は、中古マンションも品薄感があり値上がっている。 どれほど価格が高くなっているかは、表1を見てほしい。首都圏における新築・中古マンション価格指数(インデックス)を2004年1-3月=1として、時系列に並べたものだ。現在の中古価格は、新築価格と同じように高くなっている。2007年後半〜2008年前半および2010年後半頃の、中古マンションが高値だった時期を上回る価格になっていることが分かる。これは、新築の供給が少ないので、新築と中古の両方が購入検討の対象となり、結果として中古を購入する方が多いためだ。 買い手が多いのだから、基本的には売りやすいこととなる。ただし、エリアによる二極化には注意していただきたい。郊外では、消費税増税後に売買の動きが鈍くなっている。一方で、都心にある資産性の高いマンションは、需要が高まっている。資産性の高いマンションの条件は、都心で駅近の立地、大規模、タワー、ファミリー向けという点である。この条件を満たすマンションは流動性があり、資産性が保たれるのだ。 表1 新築・中古マンション価格指数 (出典:スタイルアクト)

現在自宅マンションの売却を考える方たちは、マンション価格が上がっているため、売るタイミングを探っている。様子見の方が増えているため、売り物件として出てくる数は少なくなる。にもかかわらず、中古マンションの購入を検討する人は増えている。売り出されるとすぐに売れ、在庫が減少し、中古マンションの品薄状態が継続している。 同じ地域で複数の物件が同時に売り出されると周囲と比較されてしまうが、今は品薄なので他と比較されにくい。比較対象が少ないと、売り出されている価格が妥当か分からないので、高値で売りやすくなる。よって、資産性の高い物件をお持ちの方にとっては、売りやすい状況といえる。 売却方法によって資産価値が変わるため、ここでは3つの売却手法をお伝えする。 【(1)ルームモデリング − 生活感を消してモデルルーム化】 買い替えの場合、多くは居住中に売り出し始める。「この物件を買おうかな」と思った方に、自分たちが生活している場所を見てもらうことになる。一時的な来客であれば、使わない部屋にいらないものを詰め込んで見せる部屋だけを片付けたり、見せたい場所だけに誘導したりすることができる。 しかし、相手は「買うかどうか」を真剣に検討しているのだから、当然全部の部屋を見るだろうし、見せないわけにいかない。どんなにきれいに掃除しても、どんなに隠しても、生活感が出てしまい、価格に影響が出がちである。そんな生活感を消して売る「ルームモデリング」という方法がある。 これはアメリカでは一般的に行われている。売りたい物件の居住者に一時的に引っ越してもらい、モデルルーム化するのだ。いい家具を入れてきれいにレイアウトすることで、生活感のない素敵な家に演出することが可能になる。 メリットとして実際に売れるまでの期間が短くなる。デメリットとしては、確実に売れるとは言い切れないにもかかわらず、仮住まいに引っ越しをしなければならないことがある。特に子供がいる場合、何度も引っ越しをしたくないという方が多い。引っ越し先によって子供が転校しなければならない、通学時間が長くなるなど、環境が変わることを避けたいためだろう。一時的な引っ越しの手間が気になる場合には、次の方法を提案したい。 【(2)リースバック − 売却後も居住し続けられる唯一の方法】 リースバックとは「住みながらにして売却し、売却後も住み続けられる」売却方法だ。都心のタワーマンション、地域の一番物件など、この方法で売却できる物件が限られるというデメリットはあるが、これができるマンションの売却を検討中ならぜひ検討してみてほしい。 仕組みは、とても簡単だ。買い替え前に売却し、ローンを完済してしまう。そしてあなたは住み替えまでの期間、その売却した相手と賃貸借契約を結ぶというものだ。1つ目のマンションのローンが返済できるので、次のローンをいつでも組むことができる。これは買い替えしたい方にとっては最大のメリットとなるだろう。 この方法にはもう1つメリットがある。「クローズド」で売却できるということだ。誰にも知られずに広告も出さずにこっそり自宅を売りたいというニーズは、実は多い。 上記の内容は簡単だが、「購入後に売主である居住者と賃貸借契約を快く結んでくれる買主」を探すことも「クローズドで且つ適正価格で売る」ことも、一般の仲介会社では難しい。一般の仲介会社は、クローズドで売却する場合、自社が持っている買い手サイドの要望を優先させる。買い手が安くしてほしいと言えば、価格を下げるように売り手に提案をする。そのためクローズドでの売却は、自宅を適正に高く売りたい方には不利益になることが多い。 この方法を可能にする買主は、「相続対策でマンションを購入する層」である。“タワーマンション節税”という言葉をご存じだろうか。数年前から一部の専門家の間では知られていた方法で、金融資産をタワーマンションに組み替え、相続税を圧縮する節税手法を指す。理屈を簡単に説明する。 相続税評価額は、建物と土地が別々に計算される。居住用建物の評価額は、固定資産税評価額と同額となる。土地は、一般的にマンションの敷地全体の面積を専有部分の面積で按分して各戸の持分が決まる。つまり、階数が高い、戸数が多いマンションほど各戸の土地の持分は小さく、土地の評価額が低くなる。マンションを人に貸すと、更に評価額が下がる。金融資産を首都圏のタワーマンションに換えてこれを貸した場合、圧縮率(評価減)は約80%となる。タワーマンションは、圧縮率(評価減)が大きい上に、市場性が高い。人に貸すことも、所有後の売却も円滑に行える。 このようにタワーマンション節税は、条件次第で大きな節税効果が見込める相続対策の特効薬となる。私たちの会社がリースバックという新しい売り方を提案できるのは、相続対策のためのマンション購入のコンサルティングを行っているからだ。相続対策でマンション購入する場合は、貸すことで資産評価を圧縮できるため、賃借人がいるケースは歓迎される。「売りたいし、売った後も一定期間住み続けたい人」と「買いたいし、買った後は誰かに貸したい人」のどちらにとっても嬉しいリースバックが成立するのは、こういう理由からだ。 私たちは、「住まいサーフィン」というマンション価格のセカンドオピニオンサイトを運営している。ここでは“沖式自宅査定”として、中古マンションの住戸毎の売却適正価格を公開しているので参考にしていただきたい。適正価格が公開されているため、買主としても法外な値下げ交渉はできず、クローズドの売却であっても適正価格で売り出せる。 さて、相続対策に適するマンションは、都心で駅近の立地、大規模、タワー、ファミリー向けという5つの条件を満たす必要があるが、「住まいサーフィン」経由でお問い合わせいただければ、この条件を満たすマンションかどうかを回答する。相続対策に適したマンションは非常に少ないため、売却を真剣に検討している人には、売却に適した仲介業者をご紹介している。本題とは外れるが、売却以外にも、例えば「新築マンションの契約は済んだが、自己都合でキャンセルしたい」というような場合に、状況によってはお役に立てる可能性があるので、気軽にアクセスしていただきたい。 【(3)親身になってくれる仲介担当者から売る】 相続対策に適したマンションではないが、何とか売却する方法がないか、と思われる方もいるだろう。マイホームの資産を維持するためには、できるだけ高く売却したい。キャピタルゲインを少しでも増やすと、その分あなたの懐が潤うことになる。中古の売り出し価格は上下10%ほどのブレ幅がある。ブレ幅の高いところで買ってくれる相手を探すことも重要になる。 所謂「両手仲介(売主、買主の双方を自社の顧客内で探す)」がメインの仲介会社だと、売買を成立させるために買主の事情を優先させがちとなる。 先日、私たちが買主側のエージェントに立った取引で、非常に驚く出来事があった。5500万で売りに出ていた物件を満額で購入したいと、ある仲介会社に申し込みを入れた。その仲介会社の回答はこうだった。「弊社のお客様で5300万なら買うという方がいるので、その方に優先案内します」。売主が聞いたらショックを受けてしまうだろう。自分の味方をしてくれると思ったエージェントが、満額で購入するという申し出を蹴って、買主と売主の両方から仲介手数料を得るために、売り主には−200万の減額交渉をしている…そんなことは想像もできないだろう。 このケースは専任媒介契約だった。一般媒介契約を結んでおけば、満額で売れただろうと思われる物件だった。 専任媒介契約とは、特定の1社に仲介を依頼するもので、一般媒介契約は複数の仲介会社と同時に契約を結べる。それぞれ一長一短あるが、買い手を見つけやすい人気物件を売る場合は、今は迷わず一般媒介契約を選択したほうがいい。逆に買い手が見つかりにくい物件を売る場合は専任媒介を結んでじっくり買主を探してもらったほうがいい。 売却専門の仲介会社であれば、売主側だけに立つため、少しでも高く売ることに尽力してくれる。ただし、売却専門の仲介会社は非常に少なく、探すことが難しい。両手仲介をしている会社の中から親身になってくれる担当者を見つけ、適切な契約を選び、自分の資産を守っていかなければならない。 親身になってくれる担当者とは、専門的な知識が豊富で、あなたの質問にちゃんと回答してくれる人だ。最初に購入する物件でフラット35を使うのが適切かどうか、二重ローンを組むための条件を知っているか、相談者の属性に相応しい金融機関を紹介してくれるか、あなたのライフスタイルを想定した提案をしてくれるか、いくつか質問をして判断してみてほしい。 自宅がどのくらいの価格で売れるのかは、自分でも情報収集し、相場感覚を持っておくことが必要だ。仲介会社の査定結果は専門家の意見としてもちろん参考になるが、高過ぎる査定価格を出して顧客と専任媒介契約を結び、数か月放置する会社も中にはある。自分なりの相場感を持っていると、最適な会社を選ぶことが可能になる。 不動産に縛られない生き方 マンション購入指南の第3弾として2014年10月に出版した拙著『マイホームを頼れる資産にする新常識』では、「“住宅は一生もの”という思い込みを捨てること」、「変化が加速しているマーケットの状況」など、マイホームを資産とするための策を盛り込んだ。私はマンションを10年で買い替えることを推奨しているので、売却についても少し触れ、売り方次第で資産価値に差がつくことについても言及した。 一度所有したマンションを売却し含み益を出していくことで、次のマンションの頭金ができ、よりよい物件に住み替えができる。マイホームは税制的に優遇されている。自宅を売ったとき、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除される特例があるのも優遇の一例だ。これを使わない手はない。 マイホームでの資産形成では、買い方が極めて重要になる。最初のマイホーム選びを間違うと、含み益どころか含み損を出すことになる。将来の買い替えを考慮して資産性が高い物件を選びさえすれば、その後の選択肢は広がる。買い替えの時に、今回提案したような複数の売却方法が検討することもできる。最初の物件選びこそが、あなたの選択肢を広げる。高い買い物だからこそ、失敗はしてほしくない。 不動産に縛られない、あなたらしい生活を送るために、最適なマンション購入、資産形成できる売却、情報活用をしてほしいと心から願う。 このコラムについて

資産溶融 不動産ビッグデータ時代の死角 不動産業界で長年、コンサルタントを務める著者が最新の不動産事情を本音でお届けします。

http://business.nikkeibp.co.jp/article/report/20141031/273269/?ST=print

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。