http://www.asyura2.com/14/hasan91/msg/320.html

| Tweet |

市場が当惑、「ゴルゴ13」相場の到来 編集委員 滝田洋一

http://www.nikkei.com/markets/column/globaloutlook.aspx?g=DGXLASDF24H0C_24102014000000

2014/10/26 6:00 日経新聞

日米の景気の現状と金融政策の行方を占ううえで、今週は重要なイベントが相次ぐ。同時に経済の土俵の外側で、「ゴルゴ13」を思わせる事件が続発している。グローバルな金融市場は引き続き息の抜けない局面が続く。

米国の景気指標では7〜9月期の国内総生産(GDP)、日本は9月の鉱工業生産、失業率、有効求人倍率、消費者物価、住宅着工がある。

金融政策では米連邦準備理事会(FRB)が、28〜29日の連邦公開市場委員会(FOMC)で量的緩和(QE)の打ち止めを議論する。日銀は31日の日銀金融政策決定会合で、経済と物価の展望リポートの中間見直しをする。

景気下押しリスクが意識されるなか、日本では2年で2%という物価目標の達成が微妙になっている。9月の消費者物価上昇率が前年同月比で1%を下回れば、日銀による追加緩和への期待がはやされよう。黒田東彦日銀総裁の言い回しが注目される。

グローバルに注目が集まるのは、いうまでもなくFOMC。前回9月のFOMCで、欧州景気不振が米国に及ぼす悪影響を議論したことが伝わると、米国株が動揺し世界的な株安を招いた。

FRB傘下のセントルイス連銀のブラード総裁が、「市場の動揺が増幅するようなら量的緩和解除の先送りも」と言及。市場は一息ついた。

10月のFOMCでは予定通りQEをおしまいにするとの見方が多い。その場合、次の段階であるゼロ金利政策の解除についてどのようなシグナルを発するか。イエレンFRB議長の手腕が問われるところである。

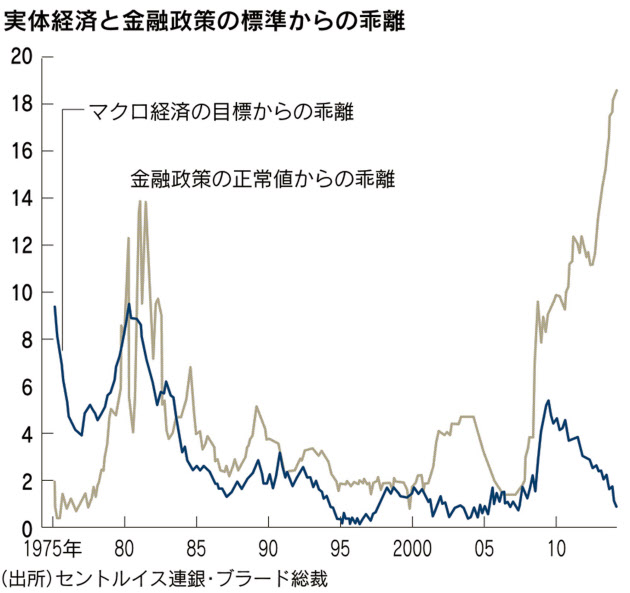

ほかでもない。ブラード総裁の分析によれば、マクロ経済と金融政策が股裂き状態になっているからだ。米国のマクロ経済は長期目標とのズレが解消されつつあるのに対し、金融政策は正常値からの乖離(かいり)が空前の大きさとなっている。

グローバルな市場が右往左往しているのも、この距離の大きさのため。しかもカナダ議会での銃乱射事件、仏石油大手トタル経営者の事故死など、市場をドキリとさせる事件が相次いでいる。

トタルのクリストフ・ドマージュリー最高経営者(CEO)の事故死は、深夜のモスクワ空港で除雪車との衝突だった。唐突な印象を抱いた情報関係者もいる。モスクワで開かれた会議に出席後の惨事とあって、ロシア側との会合であつれきが生じたのではといった臆測も交錯した。

実際にはロシア政府主催の、外国企業から投資環境改善の助言を求める会議だった。「メドベージェフ首相も出席し、自ら参加企業トップのテーブルを回っていた」と会議関係者から聞いた。事故後にプーチン大統領が「わが国の真の友人」と呼んだことが示すように、両者の関係は良好だったとみてよい。

それにしても発生直後には、ことの真相を見極めにくい事件が続発している。テロやエボラ出血熱の広がりなど、市場が最も苦手とする不透明材料だ。「ゴルゴ13相場」というべき悩ましい局面である。

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。