http://www.asyura2.com/14/hasan90/msg/836.html

| Tweet |

「老後破産」200万人の衝撃第3部 本誌独自シミュレーションで早わかり 50代~80代 年齢・タイプ別一覧 この先、生きていくのに「かかるカネ」 65歳以上の16人に1人が直面する

http://gendai.ismedia.jp/articles/-/40606

2014年10月08日(水) 週刊現代 :現代ビジネス

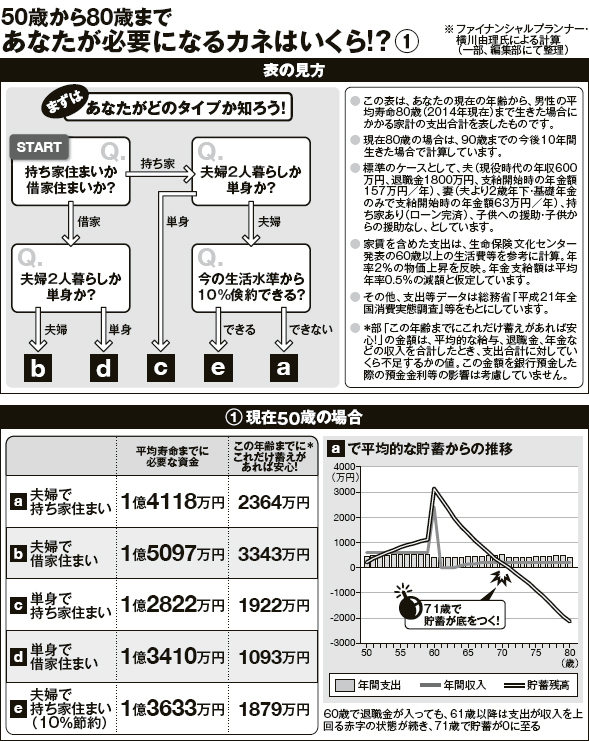

■あなたはどのタイプ?

ごく普通のサラリーマンでさえ、老後に「破産」という思いがけない事態に直面している現実。

私たちがつつがなく天寿をまっとうするまで生きるには、いったいいくらのカネがかかるのだろうか。

本誌はファイナンシャルプランナーの横川由理氏の協力のもと、試算を行った。

2ページからの表を見てほしい。

これは、年齢・タイプ別に場合分けした、「平均寿命まで生きていくのにかかるカネ」の金額の一覧だ。

実際には、さまざまな懐事情の世帯が存在するが、ここでは総務省発表の平成21年全国消費実態調査等の統計を組み合わせ、もっとも平均的と思われる収入・支出の推移を選んで計算している。

表では、現在の年齢が50歳から80歳まで、5歳刻みで場合分けし、標準的なサラリーマン男性の世帯(妻は2歳年下と仮定)についてシミュレーションした。

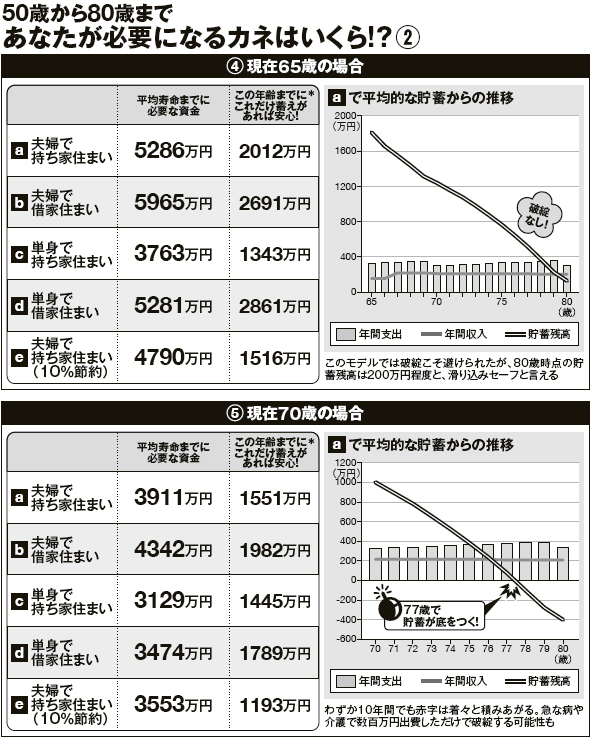

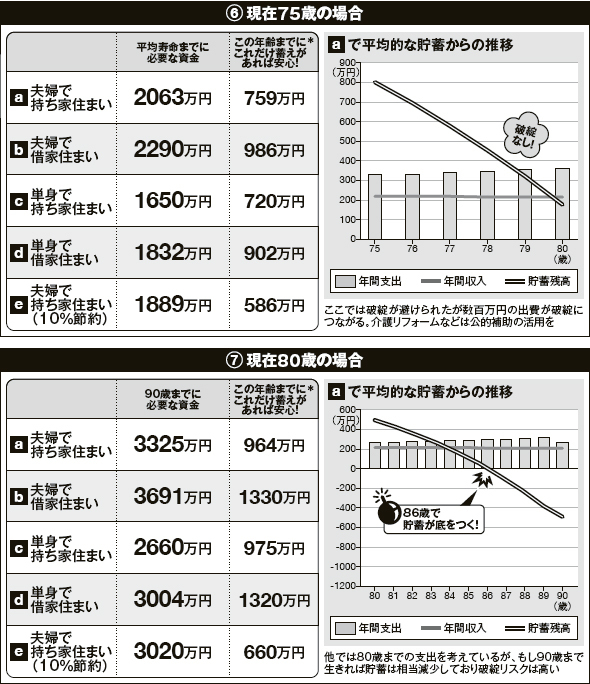

2014年発表の日本人男性の平均寿命は80・21歳。そこで50~75歳の人の場合は80歳まで生きるのに必要なカネを、また現在80歳の人の場合は、90歳まで生きる場合に必要になるカネを算出した。

はじめに、上にあるあなたの家庭のパターン分けチャートをたどってみよう。「START」から、「持ち家か借家住まいか」「夫婦暮らしか単身か」などを選んでいくと、(a)~(e)のパターンの、どれに当てはまるかが分かる。

次に、あなたの年齢にもっとも近い表を選んで、そのなかの(a)~(e)の左側の数字を見てほしい。

これが、あなたが平均寿命まで生きた場合に、とくに贅沢でもなく簡素すぎもしない、標準的な生活を送った場合の支出の合計だ。

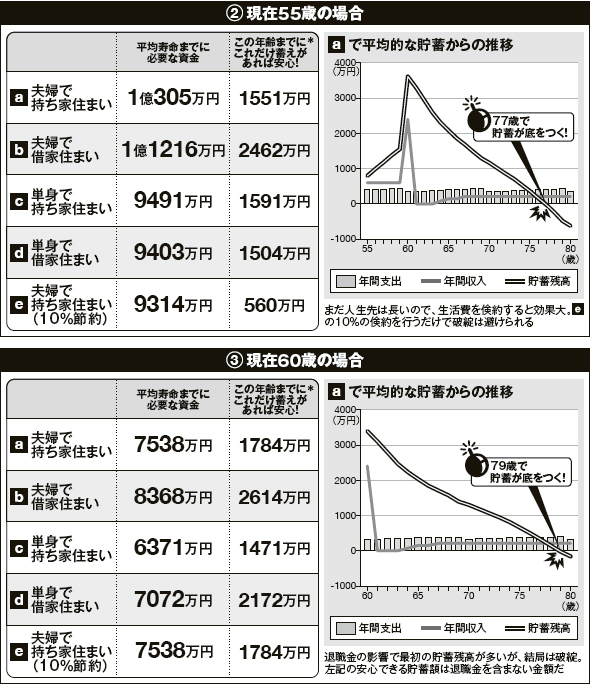

たとえば、現在夫が60歳で、夫婦で持ち家に暮らす世帯が、夫が80歳になるまで生活していくために必要な金額は、7538万円〈(3)-(a)の場合〉。

ごく普通の日常を送るためだけでも、これほどのカネが必要になる。

もちろん、この場合、「60歳の時点で7538万円の貯蓄を持っていなければならない」というわけではない。リタイア後といえど夫婦の基礎年金・厚生年金などで収入はあるからだ。

だが、残念ながらやはり現役時代のように、毎年の支出を超える金額を得ることは難しい。生きれば生きるほど、赤字が拡大し、貯蓄を削って生活していかざるを得ないのだ。

「この年齢までにこれだけ蓄えがあれば安心!」として示した数字は、平均的な年金・退職金等の収入の合計が、平均寿命まで生きた場合の支出の合計にいくら足りないかを計算した金額。

逆に言えば、現在の時点で、この金額以上の貯蓄があるならば、おおよそ、平均寿命までのつつましい生活で困ることはないだろうと考えられる(ただし、この金額を銀行等に預け入れた場合の金利の影響等は考慮していないので、あくまで目安)。

注意したいのは、この金額は、退職金とは別に用意したい貯蓄額だということだ。そう考えてみると、1000万円、2000万円という金額が一段と重みをもってくる。

試算を行った横川氏は、破綻を避けるためには二つの考え方ができると話す。

「ひとつは、端的に言って支出を抑えることです。表の(e)のパターンは、(a)の世帯で、日々の生活での支出を10%抑え続けることを前提としていますが、それだけでも貯蓄の減少をかなり緩やかにすることができるのです。

たとえば自家用車を持っているなら、それを売ってしまうのも有効な方法です。軽自動車の税制優遇もメリットが少なくなってきますし、円安でガソリン代も上がっています。私も先年、車を売って、初めは不便なように思いましたが、電動アシスト自転車を買ったら不自由なく生活できるようになりました」

もうひとつは、リタイア後も働くという方法だ。

横川氏の試算では、現在、夫が55歳で、夫婦で借家住まい〈(2)-(b)〉の場合、定年後の61~66歳の6年間、年収200万円で再就職などをすると、標準的な貯蓄額から計算して、カネが底をつく年齢が73歳から78歳に変わったという。

粗い計算だが、リタイア後に働いて得た収入は「これだけ蓄えがあれば安心」の金額から引くことができる。年収200万円で6年間働けば、1200万円分差し引ける計算だ。

この表を見てギョッとした方、嘆息した方も多いだろう。数字はあくまでモデルケースのものだが、現代社会を生き抜くには、やはり相応の先立つものが必要だ。真剣に家計を見直すなら、思い立ったいま、始めるしかない。

「週刊現代」2014年10月11日号より

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。