http://www.asyura2.com/14/hasan90/msg/761.html

| Tweet |

金利以外にもメリット/(C)日刊ゲンダイ

災害、疾病、子守り…どんどんサービス拡充する住宅ローン

http://www.nikkan-gendai.com/articles/view/life/153852

2014年10月5日 日刊ゲンダイ

住宅ローン金利が過去最低の水準まで下がっている。景気の先行きは不透明で、給料の大幅アップなんて望めない時代だ。マイホーム持ちにとって、さらなる低金利は大歓迎。借り換えで総支払額の圧縮を考えているサラリーマンも多いのではないか。

もっとも、大手銀行の店頭金利は横並び。ここからどれだけの引き下げを勝ち取れるかは審査次第だ。実際に申し込んでみないと分からない。

そこで、まずは金利以外のサービスを押さえておこう。最近は各行とも知恵を絞り、いろんな商品をラインアップしている。

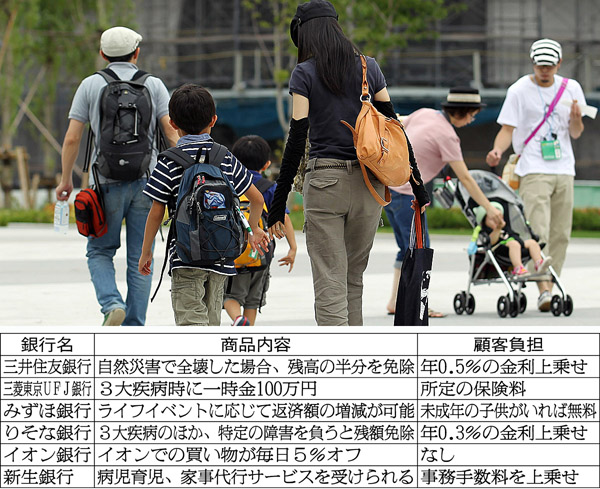

頻発する自然災害に対応した商品を用意しているのが三井住友銀行だ。「地震」「噴火」「津波」で自宅が全壊と認定された場合、住宅ローン残高の50%が保険金によって返済される。顧客の負担は年0.5%の金利上乗せ。被災後に自宅を新築する際に「二重ローン」となる負担を少しでも軽くするのが狙い。

「地震」「風災」「洪水」「雪災」「津波」「豪雨」「噴火」「落雷」で全壊した場合、24回分の返済が免除される特約もある。負担は年0.1%の金利上乗せだ。大規模半壊は12回分、半壊は6回分の免除となる。

三菱東京UFJ銀行は「がん」「脳卒中」「急性心筋梗塞」の3大疾病に加え、「高血圧性疾患」「糖尿病」「慢性腎不全」「肝硬変」の4つの生活習慣病によって、「いかなる業務にも従事できない状態」が続けば支払い免除だ。これだけなら他行と大差ないが、同行の場合、さらに一時金として100万円支払われる特約もある。月々の保険料が必要で、支払額は年齢や性別、ローン残高などによって変わるが、当初は月に数百円程度。リスクに敏感な人は注目だ。

■新生銀は家事代行や保育

みずほ銀行は、配偶者の産休や育休、子供の入学や留学などの際に、月々の返済額を減らすことが可能だ。あとで返済額を増やしたり、借入期間を延長したりすることになる。1回の手続きに5400円の手数料がかかるが、20歳未満の子供がいればタダ。ただし、借入時から年収が減っていると利用できない。

また、同行は元金均等返済も取り扱っている。支払うのは利息ばかりで元金は全然減らない、なんて心配は無用。3000万円を年2.5%の金利で30年間固定で借り入れた場合、支払う利息額は140万円近く変わるという。当初の返済額は多くなるが、一考の価値ありだ。

りそな銀行は3大疾病のほかに、ペースメーカーの装着や片目を失うなど、特定の16の状態になった場合、残りの支払いが免除される商品を用意。年0.3%の金利上乗せが必要だが、要介護2以上の認定を受けた場合も同じだ。

イオン銀行は、イオングループ各店で買い物する際に利点がある。審査をクリアして「イオンセレクトクラブ」の会員になれば、イオングループ各店での買い物が5年間、毎日5%オフ(借入金2000万円以上なら年間90万円まで)。住宅ローン契約者向けだけのサービスで、最大450万円の5%=22万5000円の値引きが受けられる。

新生銀行は、保育や家事代行のサービスをセットにした。顧客の借入金に応じてクーポン(3000万円以上なら50枚)を発行。急に発熱した子供を預ける際は2枚、掃除や料理といった家事を代行してもらう際は1枚という具合にクーポンでサービスを受けられる仕組みだ。15万7500円の事務取扱手数料(通常は5万円)がかかるが、共働きの子育て世代にはうれしい。

借り換えを考えている人は、思案のしどころだ。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。