http://www.asyura2.com/14/hasan88/msg/776.html

| Tweet |

過去33年でワースト2!消費税増税がもたらした急激な消費落ち込みに政府は手を打てるか

http://gendai.ismedia.jp/articles/-/39708

2014年06月30日(月) 高橋 洋一「ニュースの深層」 現代ビジネス

総務省が27日に発表した5月の家計調査で、ちょっとびっくりするような数字が出た。

マスコミ報道では、「1世帯当たりの消費支出(2人以上世帯)は27万1411円で、物価変動を除いた実質で前年同月比8.0%減った。減少幅は4月の4.6%から拡大した」「家計調査の実質消費は、東日本大震災があった2011年3月(8.2%減)以来の落ち込みだった」と書かれている。

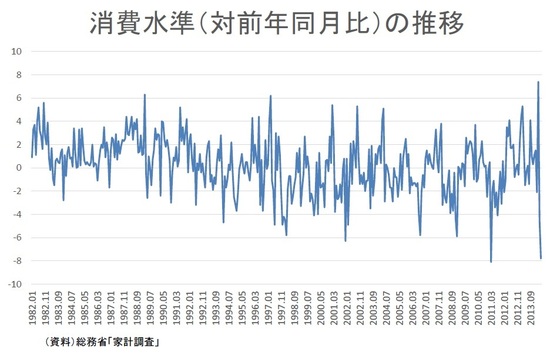

ちょっと長めのデータを見てみよう。それには、家計調査にある「消費水準指数」がいい。これは、1世帯当たりの実質消費と似ているが、消費支出から世帯規模(人員)、1か月の日数及び物価水準の変動の影響を取り除いて計算した指数で、家計消費の面から世帯の生活水準をより的確に把握することができるものだ。

5月の消費水準指数の対前年同月比は▲7.8%と、たしかに東日本大震災があった2011年3月の▲8.1%以来の落ち込みなのだが、下図からわかるように、最近33年間における最悪が2011年3月なので、なんと2番目に悪い数字なのだ。

駆け込み需要の反動減が出るのはわかっていたので、4月の▲4.5%には驚かなかった。しかし、5月が4月よりこれほど悪くなるとは、驚いたわけだ。

まあ、3月が7.4%と過去33年間で最も高かったから、その反動減で悪くなったと説明できればいいのだが、以下に述べるように、そうは問屋が卸さない。

■過去2回と比べても異常に大きい下振れ

思い返すと1年ほど前、消費税を増税しても景気は大丈夫という人が多かった。

筆者は、金融政策の大転換で、景気は良くなるものの、消費税増税の影響は、景気が本格的に回復する前なので、楽観は危険だと言い続けてきた。2013年8月12日付け本コラム(→こちら)では、財政政策なしの前提で、2014年度はマイナス成長もあり得ると言った。

さすがに、財務省が予算を大盤振る舞いしたので、マイナス成長になる公算は低くなったが、それでも1%にもならない可能性が高いだろう。

政府は、この数字でもまだ楽観的だ。

甘利明経済財政・再生相は27日の閣議後の記者会見で「基調としては消費も回復に向かっていると判断していい」と発言している。事務方は、もう少し数字をきちんと説明したほうがいい。総務省も「想定の範囲内の動き」というが、何を想定していたのか、前に明らかにしていないので、なんとでも言える。このような言い方の時は危ないと思ったほうがいい。

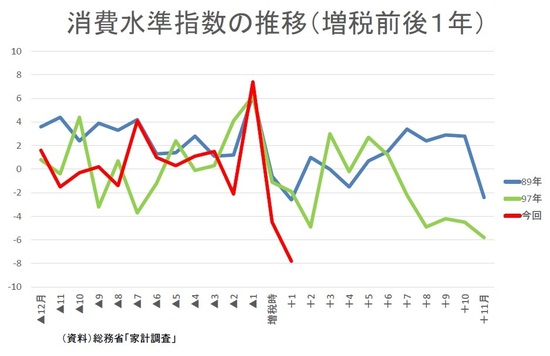

まず、消費税増税の影響であるのは間違いないので、前の増税時と比べてみよう。以下の図は、筆者が講演などで消費税の影響を説明するときに使うものだ。増税は過去2回、1989年増税(創設時、つまり0%→3%の増税)、1997年増税(3%→5%)なので、その前後1年で経済指標の推移を書いたものだ。数字はGDPや消費などの前年同期比を取っているが、本コラムでは消費水準指数の前年同月比とする。

1989年と1997年を見ると、それぞれ4月の増税後6か月ぐらいは似たような景気動向で、消費税増税の影響はあまり現れていない。しかし、6か月を過ぎるあたりから両者の景気動向に差がつき始める。1年後になると、89年増税時と97年増税時では大きな差がついた。

この理由はまず、89年は景気が良かったこと、97年はそれほどでもなかったことだ。消費税以外の税では、89年は減税もあったこと、97年ではならしてみると、増税減税ニュートラルだったことなどで、89年は消費税増税の影響は97年より少なかった。

それが今回は、図からわかるように、増税後の2か月で89年と97年を大きく下回っているのだ。2か月だけみると、今回の下げは異常に大きい。

家計調査は調べる項目が多く、サンプル数が約8000と少ないのがネックになって振れが大きいこともあるが、それにしても今回の下振れは大きすぎはしないか。

それぞれについて、増税前1年間平均と増税後2か月平均の差(増税後2か月平均マイナス増税前1年間平均)をとってみると、89年では▲4.6%ポイント、97年は▲2.4%ポイントに対し、今回は▲7.1%ポイントと大きいのが際立っている。

■10%への再引き上げはスキップすべき

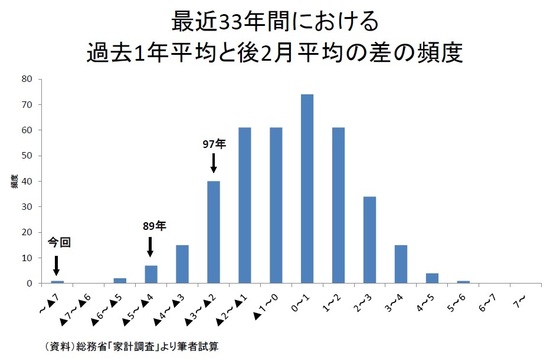

これがいかに異常の数字なのかを、過去33年間のデータで見てみよう。前1年間平均と後2か月平均の差は、下図のような頻度になっている。当然ながら、ゼロ付近のことが多い。今回の▲7.1%ポイントは、370回に1回起こるかどうかの最悪の数字だ。

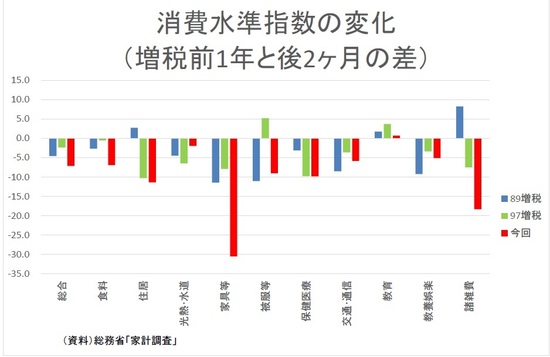

全体の数字も悪いが、中身を見ていると、すべての項目で悪い。下の図は、全体の数字の他に、各内訳項目ごとに、増税前1年間平均と増税後2か月平均の差をとって、89年、97年、今回を比較したものだ。

これだけ悪い数字になると、手を打っておくほうがいい。もし本当に97年のようになったら、どうしたらいいだろうか。金融緩和には本格的な効果が出るまでには2年程度のラグがあるので、もう間に合わない。となると、財政政策になる。

ただし、公共事業はすでに供給制約の壁にぶち当たっている。このため、予算の執行状況について、執行時期や規模の具体的な数値目標を定める方針だ。ただ、目先の供給制約はいかんともしがたく、目標を定めたところで、どうにもならない。むしろ、目標あわせの小細工を誘発しかねず、建設資材価格の急騰すら招きかねない。

となると、財政政策の対応は、従来のような公共事業の積み増しでは対応できない。減税・給付金のような「バラマキ」によって有効需要創出に制約のないものにしなければいけない。

さらに、今年12月までに、来年10月からの消費税再引き上げ(8%→10%)を決めるというが、それはスキップすべきだ。今年度の予算執行を前倒しにするなどして、見かけ上のGDPの押し上げ数字は作れるかも知れないが、内需の基本である消費が腰砕けになっては、景気を維持するのは難しい。

はたして、これらの用意が今の政権内にあるのだろうか。

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。