http://www.asyura2.com/14/hasan88/msg/304.html

| Tweet |

2人に1人が「がん」は“脅し” 数字のトリックで得する保険会社

http://www.nikkan-gendai.com/articles/view/life/150679

2014年6月4日 日刊ゲンダイ

年々増加するがん患者。2人に1人はがんになり、3人に1人はがんで死ぬ。男性に限れば、生涯でがんにかかる確率は約60%だ――こう言われれば、やはり視野に入るのが「がん保険」だろう。実際、がん保険加入者は増え続けている。社団法人生命保険協会によれば、08年に1860万人だった契約数は4年間で2054万件に増えた。

でも、がん保険に入り月々保険料を払い続けることが、果たして“安心”につながるのか? 「がん保険を疑え!」などの著書がある「保険相談室」代表理事の後田亨氏に、さまざまな角度から「がん保険」のカラクリを説明してもらった。

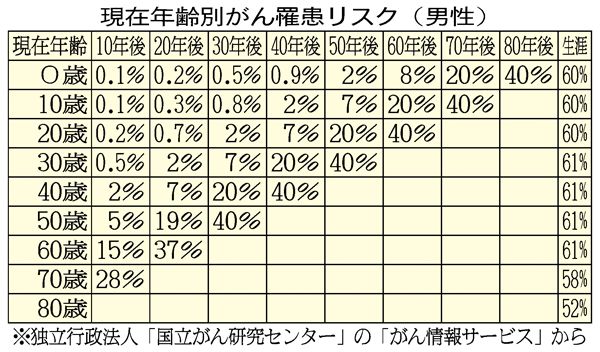

■「2人に1人はがん」は“脅し”に近い

この数字の根拠になっているのは、国立がん研究センター「現在年齢別がん罹患リスク」(別表)ですが、あくまでも「0歳の男性が80年後にがんと診断される確率」のことです。表を冷静に見てください。例えば、40歳の男性が10年後までにがんと診断される確率は2%です。40歳の男性ががん保険に入っても、98%はリターンがないということ。

さらに言えば、この数字は、厚労省の「平成24年簡易生命表」から算出した、40歳男性の10年後死亡率(1.8%)とほぼ同じです。

■がん保険は保険料が高すぎる

前記の2つの確率がほぼ同じということは、40歳の男性が10年以内にがんになった場合に診断給付金が支払われるがん保険と、同額の保険金が支払われる一般的な定期保険の保険料は、同額程度であるべきです。

ところが、実際は違います。がん保険のほうが定期保険の2倍以上に設定される商品がゴロゴロあります。保険会社によれば、がん保険の保険料が高いのは、診断技術の進化などの不確実性があるからだそうですが、加入者にきちんと説明されているとはとても思えません。

■貯金が100万円あれば十分

「がんになると大金がかかる」は大きな間違いです。貯金が100万円ある人は、がん保険に入る必要がありません。もちろん、病状や治療法で費用は変わりますが、せいぜい100万円あれば、困ることはありません。

がんと診断されると100万円程度の一時金が払われるがん保険が多いのは、がん治療費や入院費が、一定額以上の医療費が戻る「高額療養費制度」を使わなくても、100万円以内で収まると、保険会社が知っているからです。

がんにならなければ1円ももらえないがん保険。払い込んでいたがん保険の保険料は、自分で貯蓄しておけば、使い道は自由なのだ。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。