http://www.asyura2.com/14/hasan88/msg/158.html

| Tweet |

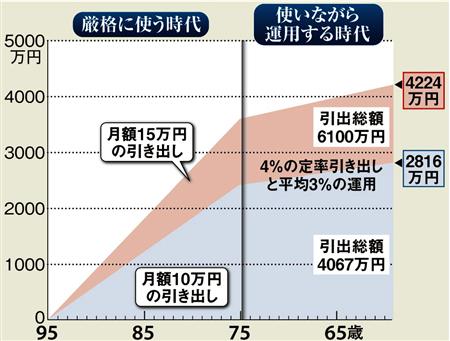

老後資金定率定額引き出し

http://www.zakzak.co.jp/economy/ecn-news/news/20140528/ecn1405281140004-n1.htm

2014.05.28

退職後の人生が30年以上想定されるなか、その生活を支える資産をどう創り上げるかは大きな問題だ。サラリーマン1万人アンケートでは、年金以外に3000万円ほど必要だとの回答があった。それを上回る4000万円の「老後に使える資金」を用意する対策を考えてみよう。

60歳の退職時期を資産形成のゴールにすると十分な時間がないため、むちゃな運用を求めかねない。60歳男性の20%が90歳まで、60歳女性の20%が96歳まで生きる時代であることを考え、最終的なゴールを「95歳で資産が0円になること」においてみよう。そこをゴールに、さかのぼりながら必要準備額を組み上げる、「逆算の資産準備」を考えてみる。

〈使うだけの時代−76歳から95歳〉

95歳で資産がなくなることをゴールとし、人生の最後半は運用からも引退して資産を引き出すだけの時期とする。その時期を仮に76歳からと想定すると、最後半の20年間は「使うだけの時代」で、そこに必要な資金を75歳時点で用意すればいいことになる。毎月10万円を公的年金以外に引き出して使いたいと考えれば、75歳時点で2400万円が必要になる。

〈使いながら運用する時代−60歳から75歳〉

退職はしても資産運用からは引退しない時期を60歳から75歳までの15年間と想定する。この期間は、生活のため手持ちの資産を一部使いながら、残りの資産は運用する。

引き出し方は、76歳以降で想定した「定額引き出し」ではなく、「定率引き出し」が重要になる。ちなみに、4%引き出しで、残りの資産を平均3%で運用すれば、計算上、資産の減り方は毎年1%ずつ。75歳で2400万円を残すことを目標にすれば、60歳時点で2800万円強の資産があれば達成可能になる。

〈退職後の必要額は「引き出し総額」で考える〉

退職後の生活費の総額は一時点の残高ではなく、その期間の引き出し総額が重要だ。15年間の「(4%で)使いながら(3%で)運用する時代」の引き出し総額は1667万円で、その後20年間の「(毎月10万円ずつ)使う時代」を通じて引き出す総額は2400万円。合計で4067万円が退職後35年間の使える資金額となる。4000万円以上の資金を使えるようにするために60歳時点での資産額は2800万円程度で良いと考えると、少し気持ちが楽にならないだろうか。

■野尻哲史(のじり・さとし) フィデリティ退職・投資教育研究所所長。1959年生まれ。一橋大卒。82年、山一証券入社。山一証券研究所でエコノミスト、ストラテジスト、米ニューヨーク在住アナリストなどを経験した。98年からメリルリンチ証券調査部、2006年にフィデリティ投信へ入り、07年より現職。『老後難民 50代夫婦の生き残り術』(講談社+α新書)など著書多数。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。