http://www.asyura2.com/14/hasan88/msg/135.html

| Tweet |

一生ローン奴隷…「夢のマイホーム」はハイリスク投資だ

http://www.nikkan-gendai.com/articles/view/life/150505

2014年5月27日 日刊ゲンダイ

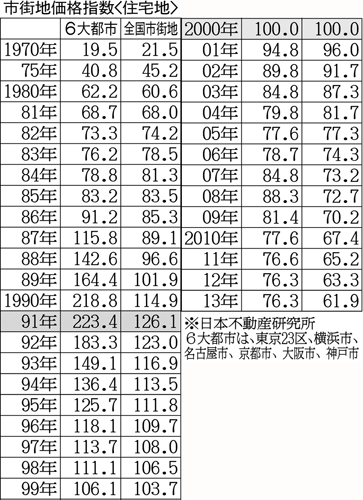

日本不動産研究所による「市街地価格指数」/(C)日刊ゲンダイ

変わるサラリーマン生活

いつの時代も庶民の夢はマイホーム。「今買わなければ損」と踊らされて、サラリーマンたちは多少の通勤時間は我慢し、郊外に新しく開発された新興住宅地に移り住んできた。しかし、今やその標準ケースは崩壊している。

40歳で東京近辺に5000万円の住宅を購入。親の援助と貯金で頭金1000万円。銀行から4000万円の35年ローンを組む。

最もポピュラーな「フラット35」を利用すると、月々の返済額は13万2000円(利率1.958%=ボーナス払いなし)。これなら賃貸住宅に住むのと大差なく、子育て費用も十分に残る。

丸々残るボーナスでハワイなど海外旅行も楽しめそうだし、老人ホームへの入居を考える頃には、自宅を売却して入居資金の足しにすることもできる――。一方、返済は75歳まで続くが、「退職までに繰り上げ返済で完済する」といった予定も思い描ける…。

■平均年収ダダ下がり、消費増税

しかし、錯覚してはいけない。これは給料が右肩上がりの時代だからこそできた理屈だ。

平均年収は、ピークの97年の418万円から下がり続け、12年は352万円。男性の平均は502万円だが、この世帯は消費税8%で年間7万4000円の負担増にもなった。家族のためにと思って購入した家が結果的に首を絞め、住宅ローンを支払うために生活レベルを落とし続ける。親の世話や子どもの教育費で亭主の小遣いは削られる一方。本末転倒とはこのことだ。また、最近は65歳までに完済できず、退職金で残金を支払う現実が急増している。予定していた老後の資金すら足りなくなるのだ。

もちろん、住宅が将来的に資産として残ればまだいいという考え方もある。しかし、今の時代はそれも期待薄。日本不動産研究所の「市街地価格指数」(表)によると、6大都市の住宅価格は最高値(91年)の3分の1にまで下落。都心や一部地域を除けば、ずっと下がり続けている。

それなのに新たな住宅は今も続々と着工されている。国交省のデータでは、2013年度(13年4月〜今年3月)の「新築一戸建て」の分譲戸数は、前年度比7.5%増の13万3906戸だった。

消費税増税前の駆け込み購入が終わり、さすがに新規着工戸数は今年1月以降に失速。

「今年3月の時点で在庫は6万戸を突破しています」(不動産調査会社アトラクターズ・ラボの担当者)という。住宅がダブついているのだ。

さらに日本の総人口は30年後に1億221万人に減少。1970年の水準だが、違いは老人ばかりで、子どもがいないこと。30年後に自宅を売却しようにも、中古住宅価格は想像以上に値下がりしている。今後、せっせと修繕、改装、バリアフリーに費用を注いだ揚げ句がこれだと、何のために住宅を購入するのかわからない。一部の金持ち以外は、マイホームの夢を見てはいけない。そういう時代なのだ。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。