http://www.asyura2.com/14/hasan87/msg/620.html

| Tweet |

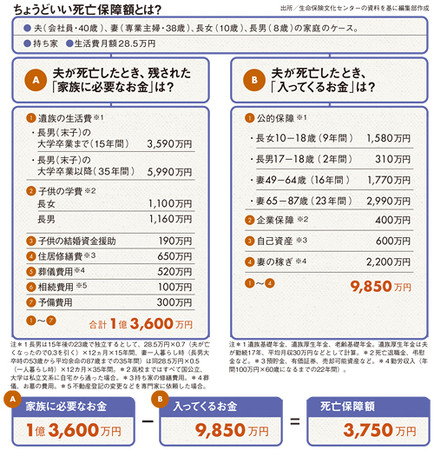

ちょうどいい脂肪保証額とは?

<死亡保障>必要な保障額はどう算出するのか

http://zasshi.news.yahoo.co.jp/article?a=20140510-00012472-president-bus_all

プレジデント 5月10日(土)16時15分配信

保険料は世帯年収の8%も占めている。人生設計にあった保険を選び、必要以上の保障を見直すだけで、家計を多面的に改善することができる。

もし自分が死んだら家族はどうなる? そんな漠然とした不安ゆえ、「できるだけ多く残したい」と高額な死亡保障の生保に加入している人は少なくない。月々支払う保険料は保障額に比例するから、当然、負担はバカにならない。

ちょうどいい死亡保障額とはいくらか。社労士&CFP・井戸美枝さんはこう語る。

「まず、生活費や子供の学費、住居費などが、子供の独立までと妻が寿命の年齢になるまでにいくらかかるかを項目ごとに算出していきます。次に、自分が死亡することで入ってくるお金はいくらかを考えます。このとき、見逃しがちなのは、勤務する企業からの死亡退職金・弔慰金、それから妻が遺族厚生年金などをいくらもらえるか、現在の貯蓄や資産の残高はいくらかといった点です。さらに妻が働くのか、働くなら月収いくらぐらいか。そうやって“必要なお金”から“入ってくるお金”を引いた額が死亡保障額になります」

住宅費は持ち家か賃貸かで保障額も変わるが、住宅ローンを組み、団体信用生命保険に入っている場合は、死亡したことでローンがチャラになるので、その分を差し引いていいことになる。

生保のHPでは、条件を入力して死亡保障額を試算できるようになっているが、その額は各社でさまざま(試算の基にするデータが異なる)。大手生保のほうが比較的高めの設定となることが多いので、必ず数社で比較検討するべきだろう。

CFP・畠中雅子さんによれば、家計相談を受けると、ここ10年は、保険の見直しを減額するのではなく、増額するようにアドバイスすることが断然多いと語る。

「典型的なのは子供がいる家族で大黒柱のご主人が死亡保障300万〜400万円の商品にしか加入してないようなケースです。月々の保険料が2000〜3000円。万が一のことがあっても、この保障額ではお葬式代にしかなりません」

夫が会社員であれば、公的保障である遺族年金などが受け取れるが、それだけでは心もとない。残された家族で貯金を食いつぶす生活に陥ってしまうのだ。

「奥さんが専業主婦だった場合は特に大変です。すぐに仕事を見つけなければなりませんが、収入のいい仕事などそうそうありません。死亡保険金がせめて3000万円くらいあれば、そんなに慌てる必要はないでしょう。保険金がそれなりに設定してある家庭なら、子供の教育費にも困りません。ご主人が亡くなっても子供は大学へ奨学金なしで進学することも十分可能です」(畠中さん)

保険の「入り口(月々の保険料の安さなど)」だけを考えて安心するのではなく、「出口(保険金)」をしっかり見据えて加入するべきということだろう。もちろん、だからといって高額な保険料の商品に入る必要はないのだが。

大塚常好=文

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。