http://www.asyura2.com/14/hasan87/msg/539.html

| Tweet |

中国がシェールガスに本腰、韓国の競争力低下懸念

中国政府は最近、補助金支給や租税優遇策などを掲げ、四川省、重慶市、貴州省など19地域をシェールガス探査開発地域に指定した。中国はシェールガス埋蔵量が世界最大とされている。これを受け、韓国の産業界では、中国でシェールガスブームが起きれば、数年後には韓国の石油化学業界の競争力が低下しかねないと懸念する声が上がっている。

韓国の産業界は、米国のシェールガス革命を太平洋の向こうの国の話と受け止める傾向がある。米国のシェールガスブームとそれに伴う石油化学産業の好況が欧州の石油化学業界の競争力をそぎ、地球を半周した韓国を含む東アジアが間接的な影響を受けると判断しているためだ。

しかし、中国でシェールガスブームが起きれば話が違ってくる。韓国で生産される石油化学製品の半分は輸出されており、輸出量の半分以上を中国向けが占めるからだ。このため、中国のシェールガスブームは、韓国の石油化学業界に地殻変動を起こすほどの大きな不確定要素となる。

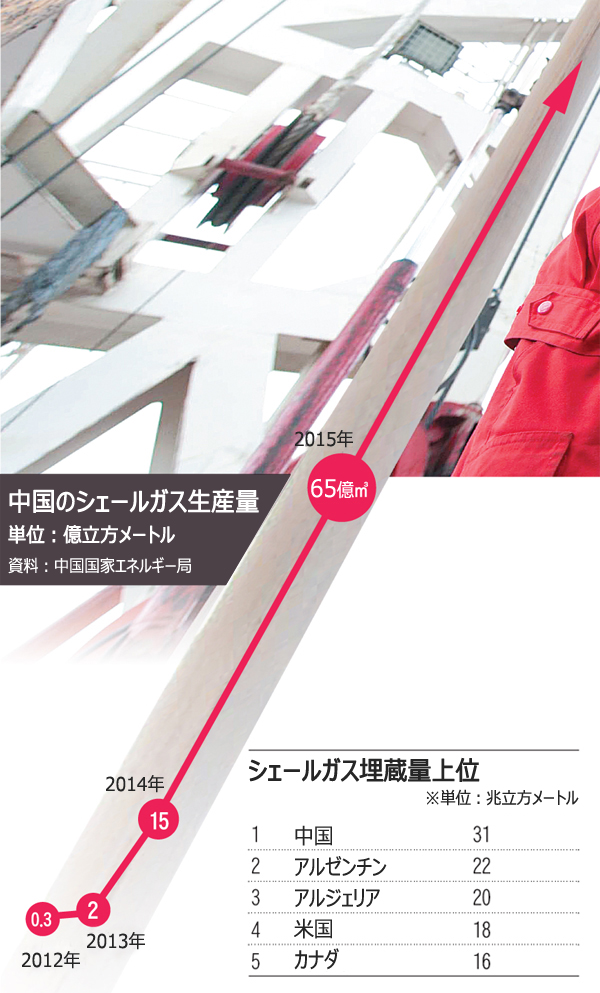

最近懸念されたシナリオ通りに中国でシェールガスやシェールオイルの生産が本格化している。2012年に3,000万立方メートル規模で試験生産を開始した中国のシェールガス産業は、昨年生産量を2億立方メートルへと大きく伸ばした。

ブルームバーグ通信は、このまま推移すれば、シェールガスの来年の生産規模が目標値の65億立方メートルを上回り、100億立方メートルに達すると予測した。中国政府は2020年に生産量を最大1000億立方メートルまで増やす計画を立てている。そうなれば、20年の中国の天然ガス予想需要量(3080億立方メートル)の26%をシェールガスで賄うことができる。中国発のシェールガス革命が目前に迫っている格好だ。

■大気汚染対策が契機に

中国政府は国有企業の中国石油天然気集団(CNPC)、中国石油化工集団(シノペック)、中国海洋石油総公司(CNOOC)、延長石油国際の4社に鉱山の探査権を与え、シェールガスを開発している。さらに、エクソンモービル、BP、シェル、トタル、コノコフィリップスなどオイルメジャーが中国企業と合弁で開発に加わっている。

当初中国ではシェールガス開発が思うように進まないとの見通しが大勢だった。シェールガス開発にはガス井1カ所の開発に貯水池一つ分もの大量の水を必要とする。中国は代表的な水不足の国で、米国のように容易にシェールガスを抽出するのは難しいとみられていた。しかし、技術力を持つオイルメジャーの合流により、そうした難題もクリアされた。

ソウル大行政大学院のキム・ヒジプ招聘教授は「採掘技術の発達は、中国のシェールガス開発が急成長に転じる時期を前倒しさせ、現時点での予想を超える変化が生じる可能性がある」と指摘した。

その上、中国の潜在性は限りない。米エネルギー省エネルギー情報局(EIA)は昨年6月、技術的に開発可能な中国のシェールガス埋蔵量を31兆立方メートルと推定し、世界1位のシェールガス保有国と評価した。米国(18兆立方メートル)の2倍近い規模だ。

中国政府がシェールガス開発を急ぐ理由は何か。米国へのシェールガスブームの影響は確かに大きいが、究極的な理由は中国の微小粒子状物質問題だ。中国はエネルギー源の70%を石炭に依存している。世界平均の24%に比べ極めて高い割合だ。このため、主要都市で殺人的な濃度の微小粒子状物質に苦しんでいる。

一方、相対的にクリーンエネルギーとされる天然ガスの割合は2010年現在で4%にすぎない。結局中国政府は石炭の使用を減らし、天然ガスの使用を増やすことで、スモッグからの脱却を狙っていることになる。天然ガスの使用を増やそうとすれば、天然ガスの一種であるシェールガスを開発するのが最も容易だ。

■3−6年後、韓国に大きな影響

中国のシェールガス開発は、韓国の産業界にも直接的な影響を与える。シェールガスは石油よりも価格競争力が高い。韓国企業の大半は原油を精製する過程で得られるナフサを主原料として合成樹脂、合成繊維を生産している。安価なシェールガスの副産物であるエタンを主原料とした製品に比べ、価格競争力はどうしても劣る。

短期的に韓国の石油化学産業に与える影響は限定的とみられる。シェールガスの開発から関連石油化学プラントの建設、販売開始までには3−6年かかるためだ。しかし、中長期的には事情が違ってくる。シノペックは昨年6月、シェールガスなどを原料とするエチレンプラントを山東省青島市に建設する方向で、中国政府に検討を求めた。投資規模が31億ドル(約3180億円)に達する大規模プラントだ。石油化学業界はシェールガスに基づく中国国内での石油化学プラントの新設・増設ブームが近く訪れるのではないかとみている。

仮に米国でのシェールガス革命が中長期的に中国で再現されれば、韓国は石油化学はもちろん、鉄鋼など製造業全般で悪影響を受けかねない。韓国石油化学協会のキム・ピョンジュン研究調査本部長は「中国のシェールガス本格開発の影響と見通し」と題する報告書で「米国に続き中国もシェールガスを化学素材の原料として使用するようになれば、輸出の半分を中国に依存している韓国の石油化学産業は存立が危うくなる可能性がある」と指摘した。

扈景業(ホ・ギョンオプ)記者

朝鮮日報/朝鮮日報日本語版

http://www.chosunonline.com/site/data/html_dir/2014/05/05/2014050500071.html?ent_rank_news

============================================================================================================================

[GLOBAL EYE]シェール革命、重電再編を促す 潤うGE、欧州勢に秋波

重電業界を揺るがした仏アルストムのエネルギー部門の買収合戦は、米ゼネラル・エレクトリック(GE)が独シーメンスに先んじて本格交渉に入ることになった。再編劇の陰の主役は米国発の「シェール革命」だ。シェールガスが世界のエネルギーバランスを変え、欧米を代表する製造業の浮沈をも左右する破壊力を持ち始めた。

天然ガスの黄金時代到来――。こんな言葉を国際エネルギー機関(IEA)が初めて唱えたのは2010年秋。報告書「世界エネルギー展望」で、ガス生産が世界各地で増え、エネルギーの主役に躍り出ると分析した。

ガス「冬の時代」

震源地は米国だ。12年のシェールガスの生産量は10兆立方フィートを超え、この5年で8倍になった。米国の天然ガス生産量の約4割はシェールガスが占める。供給が増えて価格も下がり、指標価格は欧州の半分だ。

その恩恵を受け、米国の発電所は石炭火力からガス火力への切り替えが加速。製造業も米国に戻ってきた。

「黄金時代」を謳歌している企業の代表格がGEだ。火力発電所にガスタービンを供給し、シェールガス・オイルの掘削に使うポンプなども手がける。さらなる事業拡大の好機とみて、大型買収に動くのは自然な流れといえる。

だが、大西洋を挟んだ欧州ではガスは「冬の時代」にある。

米国で需要が急減した発電用石炭の流入で石炭火力の発電コストが下がる一方、ガス火力はロシア産ガス価格の高止まりでコストが下がらず、廃止・休止が相次ぐ。風力発電などの拡大に伴い整備されるはずの送電網も「業績が厳しいなかで投資する余力がない」(イタリア電力最大手のエネル)状況だ。

重電メーカーには新興国経済の減速という逆風も吹く。アルストムの13年4〜12月期の受注高は前年より12%も減った。火力発電(16%減)、送電(27%減)の両部門が大きく落ち込んだ。

ABB(スイス)も電力インフラ関連事業が14年1〜3月期に赤字に転落した。ウルリッヒ・シュピースホーファー最高経営責任者(CEO)は4月29日の会見でアルストム買収に名乗りを上げるか聞かれ、ノーコメントを繰り返した。「それどころではない」というのが実情だろう。

シーメンスも火力発電、送変電設備は苦戦しているが、風力発電などは堅調で、エネルギー事業全体では傷は浅い。医療機器など安定収益源を複数抱え、GEに対抗する余力はあった。

広がる米との差

状況は当面変わりそうもない。コンサルティング会社、英ウッドマッケンジーは「欧州の電力会社はシェール革命の『負け組』。投資の手控え傾向は続く」と分析する。電力インフラ需要の回復はまだ先だ。

欧州にもポーランドやフランスなど各地にシェールガスの埋蔵量はあるとされる。だが環境規制やインフラ整備の遅れなどから商業ベースの開発は進まない。その間にも米国と比べた欧州のエネルギーコストの差は広がり、産業競争力に負の影響を与える。

GEが仕掛けた重電再編。これに次いで米国から第2、第3の買収攻勢にさらされる欧州企業が現れてもおかしくない。

(フランクフルト=加藤貴行)

[日経新聞5月6日朝刊P.4]

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。