http://www.asyura2.com/13/hasan83/msg/428.html

| Tweet |

【第60回】 2013年10月24日 早川幸子 [フリーライター]

公的年金には病気やケガの保障も備わっている!

保険料を滞納している人は今すぐ手続きを

国民年金の納付率は、2002年度に70%を割り込んでから低迷が続いている。

2011年度には過去最低の58.6%を記録。2012年度は7年ぶりに上昇して、59%になったが、年齢別で見ると若年層の納付率は低い。55〜59歳は72.2%なのに対して、20〜24歳は51.3%、25〜29歳は46.8%と半数程度が未納だ。

年金は、どうしても「老後の生活を支えるもの」というイメージが強いため、若い世代の人が年金の必要性を実感できないのも分からなくはない。

だが、公的な年金制度に備わっているのは老後の保障だけではない。加入者が死亡した場合に残された家族に給付される「遺族年金」、病気やケガをして心身に障害が残った場合に給付される「障害年金」も備わっている。これらは、若い世代にとっても重要な保障だ。

障害年金の保障範囲は

思っているよりも広い

公的年金の3つの保障の中で、病気やケガをしたときに強い味方となるのが障害年金だ。

その障害の原因となった病気やケガで、はじめて医師の診察を受けてから1年6ヵ月たっても回復の見込みがなく、障害が固定した場合にもらえる可能性がある。

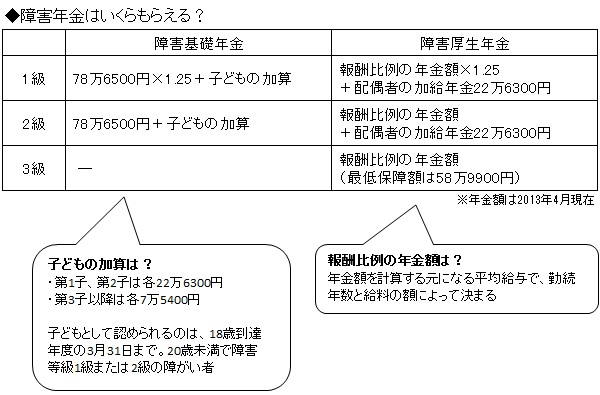

職業に関係なくもらえるのが障害基礎年金で、障害の程度に応じて1級、2級があり、子どもがいる人には上乗せの給付もある。会社員は、この他に障害厚生年金が上乗せされ、こちらも1級、2級、3級によって、もらえる金額が異なる。

障害年金を受給するには、厳しい認定基準があるので、病気やケガで休業していれば誰でももらえるというものではない。だが、一般に思われているよりも保障範囲は案外広いのだ。

手足の切断、失明など大きなケガで障害が残ったときはもちろんだが、場合によっては内臓の病気や精神疾患でも受給が認められることもある。たとえば、「難治性の不整脈でペースメーカーを装着している」「うつ病の症状が繰り返し起こる」「大腸がんの手術をして人工肛門を装着した」などでも、障害年金の対象になることがある。

x

障害年金の認定基準は、日本年金機構のホームページでも見ることができるが、受給可能性のある人は主治医や年金事務所に相談してみよう。

障害年金の受給要件に所得制限はないので、働いていても受け取ることができる。ただし、20歳前に病気やケガをした人は、本人が保険料を納めていないので一定の所得制限はある。

保険料を滞納していると

受給資格が得られなくなる

病気やケガをして働けなくなった場合、会社員なら健康保険から傷病手当金がもらえるが、給付期間は最長1年6ヵ月だ。それでも、病気やケガが良くならず、障害の状態が固定してしまったときに生活の支えとなるのが障害年金だ。

万一の生活を守るための重要な保障のひとつなのだが、年金保険料を納めていなければ、障害をおっても年金をもらうことができず、自分だけではなく家族も路頭に迷わせることになる可能性がある。

障害年金は、原則的に公的年金の加入が義務付られた20歳から、その障害をおうまでの期間の3分の2以上、保険料を納めていなければ受給できない。

ただし、2016年3月31日までは、特例としてその障害の原因となった病気やケガではじめて医療機関にかかった日の前々月までの直近1年間に保険料の未納がなければ受け取ることは可能だ。

経済的に苦しくて年金保険料を納められない場合は、保険料免除や納付猶予のなどの制度もある。

免除制度は、所得に応じて、保険料の全額、4分の3、半額、4分の1を免除してもらえる。たとえば、前年の所得が【(扶養家族の人数+1)×35万円+22万円】以内の場合は、保険料の全額が免除される。

年金保険料は25年間納めないと老後の年金はもらえないが、免除申請をしておけば、納付期間にはカウントされる。老後にもらえる年金額は、保険料の免除額に応じて減額されるが、障害年金や遺族年金は通常通りに受け取れるのだ。

また、20〜30歳未満で収入が一定以下の場合は「若年者納付猶予制度」、大学などに在学中で本人の収入がない場合などの「学生納付特例」などもある。こちらは、収入が増えてから追納してもらうことを前提にしており、加入期間としてカウントされる。老後の年金額には反映されないが、障害年金や遺族年金の受給資格は得ることができる。

このように、公的な年金には救済制度がいくつも設けられている。なんの手続きもしないで、ただ滞納してしまうのがいちばん損だ。保険料の支払いが厳しい場合は、年金事務所に相談に行ってみてほしい。

年金破綻論に惑わされるな!

払わないで損するのは自分

公的年金は、人の身体に起こる「病老死」というリスクを総合的にカバーする保障の基盤だ。誰にでも必要な保障なのだが、「年金は破綻する」といった根も葉もない噂に惑わされて、お金はあるのに保険料を納めず、自ら重要な保障を手放している人もいるようだ。

たしかに、国民年金の納付率は低迷しており、未納率は4割に達している。しかし、会社員や公務員も基礎年金という形で国民年金に加入しているので、これらの人も含めれば全体の未納率は5%程度だ。誤差の範囲と言えるだろう。

2008年の社会保障国民会議では、国民年金の納付率が90%、80%、65%になった場合に将来の年金給付額がどのように変化するかがシミュレーションされた。その結果、3パターンのいずれも年金の給付額は変わらず、納付率が6割程度だったとしても、将来の老齢年金の給付水準にはほとんど影響を与えないことが明らかになったのだ(PDF)。

そもそも保険料を払っていない人には、年金は支払われないので、未納が増えたからといって年金が破綻する理由にはならないだろう。

それなのに、無責任な報道に踊らされて保険料を納めないと、万一の保障を自ら手放すことになり、損をするのは自分だ。

年金保険料は決められた日までに納める義務があり、追納する場合は原則的2年で時効になる。ただし、2012年10月〜2015年9月までは、過去10年分にさかのぼって保険料の追納が可能だ。

自営業やフリーランス、非正規雇用で収入が安定しないと、ときには年金保険料が後回しになることもあるだろう。しかし、免除制度などを上手に使えば、なんとか保障を確保できる道もある。これまで滞納していた人も、年金事務所に相談して早めに手続きをしよう。

http://diamond.jp/articles/print/43445

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。