http://www.asyura2.com/13/hasan83/msg/422.html

| Tweet | پ@ |

JBpress>“ْ–{چؤگ¶>“ْ–{Œoچد‚جŒ¶‘z‚ئگ^ژہ [“ْ–{Œoچد‚جŒ¶‘z‚ئگ^ژہ]

پuˆظژںŒ³ٹةکaپv‚جƒ{پ[ƒ‹‚حƒOƒٹپ[ƒ“‚ةڈو‚ء‚½‚ج‚© ƒAƒxƒmƒ~ƒNƒX‚ج”¼”N‚ًŒںڈط‚·‚é

پ@گوڈT‚جچ‘‰ï‚إپA‚؟‚ه‚ء‚ئ•د‚ي‚ء‚½‚â‚èژو‚è‚ھ‚ ‚ء‚½پB–¯ژه“}‚ھ“ْ‹â‚جپuˆظژںŒ³ٹةکaپv‚جƒٹƒXƒN‚ة‚آ‚¢‚ؤژ؟–₵‚½‚ج‚ة‘خ‚µ‚ؤپAˆہ”{گWژOژٌ‘ٹ‚ح“ْ–{Œoچد‚ًƒSƒ‹ƒt‚ة—ل‚¦پAپuچ،‚حƒoƒ“ƒJپ[پiƒSƒ‹ƒtƒRپ[ƒX‚جکe‚ة‚ ‚éچ»ڈêپj‚ة“ü‚ء‚ؤ‚µ‚ـ‚ء‚ؤ‚¢‚éپBƒOƒٹپ[ƒ“‚جگو‚ةٹR‚ھ‚ ‚邱‚ئ‚ًگS”z‚µ‚ؤ‚¸‚ء‚ئƒpƒbƒg‚إ‘إ‚ء‚ؤ‚àƒ{پ[ƒ‹‚حڈo‚ب‚¢پv‚ئ“ڑ‚¦‚½‚ج‚¾پB

پ@‚±‚ج—ل‚¦‚ح“àٹtٹ¯–[ژQ—^‚إ‚ ‚é•l“cچGˆêژپ‚جژک_‚إپAٹR‚حƒnƒCƒpپ[ƒCƒ“ƒtƒŒ‚â‹à—کڈمڈ¸‚¾پB”ق‚حپu“ْ‹â‚حٹR‚ة—ژ‚؟‚é‚ٌ‚¶‚ل‚ب‚¢‚©‚ئگS”z‚µ‚ؤپA‚¨‚ء‚©‚ب‚ر‚ء‚‚è‚إڈ¬ڈo‚µ‚ة‘إ‚ء‚ؤ‚¢‚é‚©‚ç‚«‚©‚ب‚¢‚ج‚¾پBٹR‚ب‚ٌ‚©‚ب‚¢‚ٌ‚¾‚©‚çژv‚¢گط‚ء‚ؤگU‚ê‚خ‚¢‚¢پv‚ئ‚¢‚¤پB

پ@2013”N4ŒژپAچ•“c“Œ•F“ْ‹â‘چچظ‚ھƒ{پ[ƒ‹‚ًژv‚¢گط‚è‘إ‚ء‚ؤ‚©‚甼”N‚½‚ء‚½پBپuƒ{پ[ƒ‹‚حƒOƒٹپ[ƒ“‚ة‚ـ‚³‚ةڈو‚낤‚ئ‚µ‚ؤ‚é‚ي‚¯‚إ‚·‚©‚çپv‚ئژٌ‘ٹ‚حژ©گM‚½‚ء‚ص‚è‚ة“ڑ‚¦‚½‚ھپA‚»‚ê‚ح–{“–‚¾‚낤‚©پB

ژ–ژہ‚إ”½ڈط‚³‚ꂽٹâ“c—ک_

پ@‚ـ‚¸پu2015”N4Œژ‚ـ‚إ‚ةڈء”ïژز•¨‰؟ژwگ”(CPI)ڈمڈ¸—¦‚ً2پ“‚ة‚·‚éپv‚ئ‚¢‚¤ƒCƒ“ƒtƒŒ–ع•W‚حپA‚ا‚¤‚ب‚ء‚ؤ‚¢‚邾‚낤‚©پBچ،”N8Œژ‚ج‘چچ‡CPI‚حچً”N‚و‚è0.9پ“ڈم‚ھ‚ء‚ؤ‚¢‚é‚ھپA‚±‚جچإ‘ه‚ج—vˆِ‚حŒ´”‚ج’âژ~‚ة‚و‚ء‚ؤ“d‹C‘م‚ھ9پ“‚àڈم‚ھ‚èپA‰~ˆہ‚إŒُ”M”ï‚ھ11پ“‚àڈم‚ھ‚ء‚½‚±‚ئ‚¾پB

پ@“ْ‹â‚ھژw•W‚ئ‚µ‚ؤ‚¢‚éƒRƒAƒRƒACPIپiگH—؟پEƒGƒlƒ‹ƒMپ[‚ًڈœ‚¢‚½ژwگ”پjڈمڈ¸—¦‚حپAپ|0.1پ“‚جƒfƒtƒŒ‚¾پBچ،”N‚جڈ‰‚ك‚ة”ن‚ׂé‚ئڈمڈ¸‚µ‚ؤ‚¢‚é‚ھپA‚»‚ج‚ظ‚ئ‚ٌ‚ا‚ح‰~ˆہ‚إ—A“ü•i‚ج‰؟ٹi‚ھڈم‚ھ‚é—A“üƒCƒ“ƒtƒŒ‚¾پB‚½‚ئ‚¦‚خƒKƒ\ƒٹƒ“‚ج‰؟ٹi‚حپA160‰~پ^ƒٹƒbƒgƒ‹‚ئپAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒNˆب—ˆ‚جچ‚’l‚ة‚ب‚ء‚ؤ‚¢‚éپB‚±‚¤‚¢‚¤ƒCƒ“ƒtƒŒ‚إپA’N‚ھ‚¤‚ꂵ‚¢‚ج‚¾‚낤‚©پB

پ@“ْ‹â‚جٹâ“c‹K‹v’j•›‘چچظ‚حپAچ‘‰ï‚إپu2015”N4Œژ‚ـ‚إ‚ة2پ“‚جƒCƒ“ƒtƒŒ‚ًژہŒ»‚·‚é‚ئ‚¢‚¤ƒCƒ“ƒtƒŒ–ع•W‚ھ’Bگ¬‚إ‚«‚ب‚¯‚ê‚خژ«گE‚·‚éپv‚ئ–¾Œ¾‚µ‚½‚ھپA”ق‚ج–ٌ‘©‚©‚甼”N‚½‚ء‚ؤ‚àپAƒRƒAƒRƒACPI‚حƒ}ƒCƒiƒX‚إپA”’گى‘چچظژ‘م‚ئ‚ظ‚ئ‚ٌ‚ا•د‚ي‚ç‚ب‚¢پB

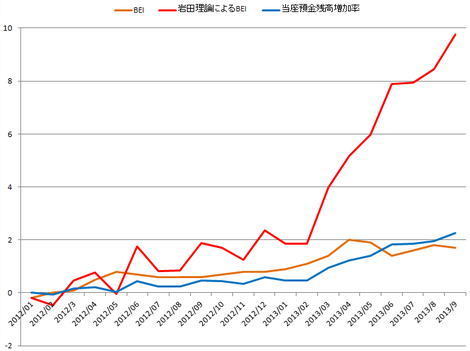

پ@ٹâ“cژپ‚جڈdژ‹‚·‚é—\‘zƒCƒ“ƒtƒŒ—¦‚ح‚ا‚¤‚¾‚낤‚©پBگ}1‚حپA”ق‚ھ‚©‚ث‚ؤ‚©‚çک_•¶‚ب‚ا‚إژه’£‚µ‚ؤ‚¢‚éپu“ْ‹â“–چہ—a‹àژcچ‚‚ھ10پ“‘‚¦‚é‚ئپA—\‘zƒCƒ“ƒtƒŒ—¦‚ح0.44پ“ƒ|ƒCƒ“ƒgڈم‚ھ‚éپv‚ئ‚¢‚¤—ک_‚ًژہچغ‚جƒfپ[ƒ^‚إŒںڈط‚µ‚½‚à‚ج‚¾پB—\‘zƒCƒ“ƒtƒŒ—¦‚جژw•W‚ئ‚µ‚ؤ‚حپA•¨‰؟کA“®چ‘چآ‚جƒuƒŒپ[ƒNƒCپ[ƒuƒ“ƒCƒ“ƒtƒŒ—¦(BEI)‚ًژو‚èپA“–چہ—a‹àژcچ‚‚ح1پ^100‚إ•\ژ¦‚µ‚½پB

گ}1پ@ٹâ“c—ک_‚ج—\Œ¾‚µ‚½BEI‚ئژہچغ‚جBEIپiپ“پj

گ}1پ@ٹâ“c—ک_‚ج—\Œ¾‚µ‚½BEI‚ئژہچغ‚جBEIپiپ“پj

پ@ٹâ“c—ک_‚ھگ³‚µ‚¢‚ئ‚·‚ê‚خپAˆظژںŒ³ٹةکa‚إ“ْ‹â“–چہ—a‹à‚ح2012”N1Œژ‚©‚ç226پ“‚àŒƒ‘‚µ‚½‚ج‚إپABEI‚ح0.44×22.6پپ9.94پ“ƒ|ƒCƒ“ƒg‘‚¦‚ؤ10پ“‹ك‚‚ة‚ب‚ء‚ؤ‚¢‚é‚ح‚¸‚¾‚ھپAŒ»ژہ‚جBEI‚حˆظژںŒ³ٹةکa‚ھژn‚ـ‚ء‚ؤ‚©‚ç‰؛‚ھ‚èپA‹t‘ٹٹض‚ة‚ب‚ء‚ؤ‚¢‚éپB

پ@‚±‚ج‚و‚¤‚ةپu“ْ‹â‚ھ‹Cچ‡‚¢‚ً“ü‚ê‚ؤƒ{پ[ƒ‹‚ً‘إ‚ؤ‚خƒOƒٹپ[ƒ“‚ةڈو‚éپv‚ئ‚¢‚¤•l“cژپ‚âٹâ“cژپ‚ج—ک_‚حپAژ–ژہ‚ة‚و‚ء‚ؤ”½ڈط‚³‚ꂽپBƒ{پ[ƒ‹‚حپA‚ـ‚¾ƒoƒ“ƒJپ[‚ج’†‚ة‚ ‚é‚ج‚¾پB

Œi‹C‰ٌ•œ‚جŒ´ˆِ‚ح‰~ˆہ‚ئˆہ”{”Œ¾

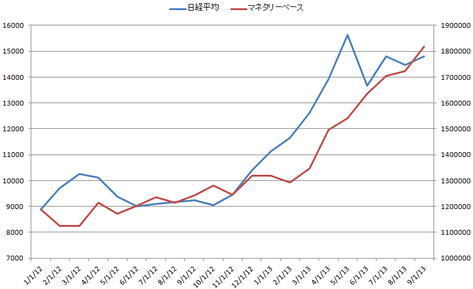

پ@‚إ‚حŒi‹C‚جژw•W‚إ‚ ‚éٹ”‰؟‚ح‚ا‚¤‚¾‚낤‚©پBگ}2‚ج‚و‚¤‚ةٹ”‰؟‚حˆظژںŒ³ٹةکa‚ھژn‚ـ‚é‘O‚©‚çڈم‚ھ‚ء‚ؤ‚¨‚èپA‚»‚جچإ‘ه‚جŒ´ˆِ‚ح‰~ˆہ‚إ‚ ‚éپBٹâ“c—ک_‚ة‚و‚ê‚خپAٹ”‰؟‚حƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒXپi“ْ‹â‚ج’ت‰ف‹ں‹‹—تپj‚إŒˆ‚ـ‚èپA

پ@ƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒX‚ھ‘‚¦‚é→—\‘zƒCƒ“ƒtƒŒ—¦‚ھڈم‚ھ‚é→‰~ˆہ‚ة‚ب‚é→ٹ”‰؟‚ھڈم‚ھ‚é

‚ئ‚¢‚¤ˆِ‰تٹضŒW‚ة‚ب‚ء‚ؤ‚¢‚é‚ج‚إپAƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒX‚ھ‘‰ء‚µ‚½Œم‚إٹ”‰؟‚ھڈم‚ھ‚é‚ح‚¸‚¾‚ھپAژہچغ‚جƒfپ[ƒ^‚ح‚ا‚¤‚¾‚낤‚©پB

گ}2پ@“ْŒo•½‹دپiچ¶–عگ·پj‚ئƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒXپi‰‰~پjپAڈoڈٹپF“ْ‹â‚ب‚ا

گ}2پ@“ْŒo•½‹دپiچ¶–عگ·پj‚ئƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒXپi‰‰~پjپAڈoڈٹپF“ْ‹â‚ب‚ا

پ@9000‰~‘OŒم‚إ’ل–ہ‚µ‚ؤ‚¢‚½“ْŒo•½‹دٹ”‰؟‚ھ‹}ڈمڈ¸‚µژn‚ك‚½‚ج‚حپA2012”N11Œژ‚إ‚ ‚éپB‚±‚ê‚حڈO‹c‰@‚ھ‰ًژU‚³‚êپA‘I‹“گي‚إژ©–¯“}‚جˆہ”{‘چچظ‚ھپu“ْ‹â‚ح—ض“]‹@‚ً‚à‚ء‚ؤ‚é‚ٌ‚¾‚©‚çپA‚»‚ê‚ً‚®‚é‚®‚é‰ٌ‚µ‚ؤ‚¨ژD‚ًچü‚ê‚خ‚¢‚¢‚ٌ‚إ‚·پv‚ئŒ¾‚ء‚½ژٹْ‚إ‚ ‚éپB

پ@‘¼•ûپAƒ}ƒlƒ^ƒٹپ[ƒxپ[ƒX‚ھ‹}‘‚µ‚½‚ج‚حپA2013”N4Œژ‚جˆظژںŒ³ٹةکaˆبچ~‚¾‚ھپAٹ”‰؟‚ھ‹}ڈمڈ¸‚µ‚½Œم‚إˆظژںŒ³ٹةکa‚ھژn‚ـ‚ء‚½‚ج‚¾‚©‚çپAŒمژز‚ح‘Oژز‚جŒ´ˆِ‚إ‚ح‚ب‚¢پB‚µ‚©‚à‚±‚±‚إ‚àپAٹةکa‚ھژn‚ـ‚ء‚ؤ‚©‚çٹ”‰؟‚ح‰؛‚ھ‚ء‚ؤ‚¢‚éپB

پ@‚إ‚حپu—\‘zƒCƒ“ƒtƒŒ—¦‚ة“‚«‚©‚¯‚éپv‚ح‚¸‚جƒCƒ“ƒtƒŒ–ع•Wپi•¨‰؟ˆہ’è–ع•Wپj‚ح‚ا‚¤‚¾‚낤‚©پB2013”N1Œژپi”’گى‘چچظژ‘مپj‚ةپA“ْ‹â‚ح2پ“‚جƒCƒ“ƒtƒŒ–ع•W‚ًگف’肵‚½‚ھپAگ}2‚إ‚à•ھ‚©‚é‚و‚¤‚ةٹ”‰؟‚ح‚ظ‚ئ‚ٌ‚ا”½‰‚µ‚ؤ‚¢‚ب‚¢پB

پ@‚±‚جٹ”چ‚‚جچإ‘ه‚جŒ´ˆِ‚ح‰~ˆہ‚إ‚ ‚éپB“ء‚ةƒ†پ[ƒچ‚ھ2012”N8Œژ‚إ’ê‚ً‘إ‚ء‚ؤڈمڈ¸‚µژn‚كپA‚±‚ê‚ة‘±‚¢‚ؤƒhƒ‹‚ھ10Œژ‚©‚çڈمڈ¸‚ة“]‚¶‚½پB‚»‚±‚ة11Œژ‚جˆہ”{”Œ¾‚ھ‰ء‚ي‚ء‚ؤپA‘ٹڈê‚جٹْ‘ز‚ھچ‚‚ـ‚ء‚½‚ج‚¾پB‚آ‚ـ‚èژہچغ‚جƒfپ[ƒ^‚©‚çˆِ‰تٹضŒW‚ً‚½‚ا‚é‚ئپA

پ@‰~ˆہ‚ھژn‚ـ‚é→ˆہ”{”Œ¾‚إٹ”چ‚ٹْ‘ز‚ھچ‚‚ـ‚é→ٹ”‰؟‚ھڈم‚ھ‚é

‚ئ‚¢‚¤ڈ‡ڈک‚ة‚ب‚ء‚ؤ‚¨‚èپAƒCƒ“ƒtƒŒ–ع•W‚àˆظژںŒ³ٹةکa‚à‚»‚جŒم‚¾پB‚آ‚ـ‚èŒi‹C‚ج‰ٌ•œ‚µ‚½چإ‘ه‚جŒ´ˆِ‚حگŒ Œً‘م‚ض‚جٹْ‘ز‚إژsڈê‚جپu‹َ‹Cپv‚ھ•د‚ي‚ء‚½‚±‚ئ‚إپA‹à—Zگچô‚ح‚ظ‚ئ‚ٌ‚اٹٌ—^‚µ‚ؤ‚¢‚ب‚¢پBˆظژںŒ³ٹةکa‚ج‰e‹؟‚حƒ}ƒCƒiƒX‚¾پB

“ْ–{Œoچد‚حƒSƒ‹ƒtƒ{پ[ƒ‹‚إ‚ح‚ب‚¢

پ@ٹ”‰؟‚ھڈم‚ھ‚ء‚½‚ج‚ح‹à—Zگچô‚ئ‚حٹضŒW‚ب‚پA‰~چ‚‚إ“ْ–{ٹ”‚جٹ„ˆہٹ´‚ھڈo‚½‚½‚ك‚¾پBژں‚جگ}‚ج‚و‚¤‚ةپAƒhƒ‹Œڑ‚ؤ‚إŒ©‚½“ْŒo•½‹د‚حپA‘و1ژںˆہ”{گŒ ‚ج‚ئ‚«‚ئ“¯‚¶150ƒhƒ‹‚إƒsپ[ƒN‚ً‘إ‚ء‚½پB“Œڈط‚جڈo—ˆچ‚‚ج6ٹ„‚حٹOچ‘گl‚¾‚©‚çپA‚±‚ê‚حچ‡—“I‚ب“®‚«‚¾پB

گ}3پ@ƒhƒ‹Œڑ‚ؤ‚ج“ْŒo•½‹دٹ”‰؟پAڈoڈٹپF“ْ–{ŒoچدگV•·

گ}3پ@ƒhƒ‹Œڑ‚ؤ‚ج“ْŒo•½‹دٹ”‰؟پAڈoڈٹپF“ْ–{ŒoچدگV•·

پ@—v‚·‚é‚ةپA“ْ–{Œoچد‚حƒSƒ‹ƒtƒ{پ[ƒ‹‚ج‚و‚¤‚ة“ْ‹â‚ھژ©—Rژ©چف‚ة‘€‚ê‚é‚à‚ج‚إ‚ح‚ب‚¢‚ج‚¾پB“ء‚ةŒoچد‚جƒOƒچپ[ƒoƒ‹‰»‚ھگi‚ق’†‚إ‚حپAٹCٹO‚ج•،ژG‚ب—vˆِ‚ھˆ×‘ضƒŒپ[ƒg‚ً“®‚©‚µپA‚»‚ê‚ھٹ”‰؟‚âŒi‹C‚ً“®‚©‚·پB•l“cژپ‚جگM‚¶‚ؤ‚¢‚éپuˆêچ‘ƒPƒCƒ“ƒYژه‹`پv‚جژ‘م‚حڈI‚ي‚ء‚½‚ج‚¾پB

پ@ˆظژںŒ³ٹةکa‚ة‚حƒvƒ‰ƒX‚جŒّ‰ت‚ح‰½‚à‚ب‚¢‚ھپAƒٹƒXƒN‚ح‘ه‚«‚¢پB“ْ‹â‚ھچ‘چآ‚ج7ٹ„‚ً”ƒ‚¢گè‚ك‚ؤژsڈê‚ً”j‰َ‚µ‚½‚½‚كپAچ‘چآ‚ج—¬“®گ«‚ھ–R‚µ‚‚ب‚èپAژsڈêژQ‰ءژز‚ح“ْ‹â‚جٹçگF‚ً‚¤‚©‚ھ‚¢‚ب‚ھ‚çژوˆّ‚ً‚µ‚ؤ‚¢‚éپB‹âچs‚ھچ‘چآ‚ً—ژژD‚µ‚½’¼Œم‚ةƒٹƒXƒN‚ب‚µ‚إ“ْ‹â‚ة”„‚蔲‚¯‚ç‚ê‚邽‚كپAچ‘چآ‚جگl‹C‚حڈمڈ¸‚µ‚ؤ‹à—ک‚ح‰؛‚ھ‚ء‚ؤ‚¢‚éپB

پ@‚±‚ج‚و‚¤‚ة’†‰›‹âچs‚ھچ‘چآ‚ً”ƒ‚¢گè‚ك‚ؤ’·ٹْ‹à—ک‚ً’ل‚‰ں‚¦‚éگچô‚ً‹à—Z—}ˆ³‚ئŒؤ‚شپB‚±‚ê‚حچ‘چآ‚جGDP”ن‚ھ2”{‚ً’´‚¦‚½‘و2ژں‘هگيŒم‚جƒCƒMƒٹƒX‚إ‚àچج—p‚³‚êپAƒCƒMƒٹƒX‚حچàگٹë‹@‚ً’E‹p‚µ‚½پB

پ@چ،‚àپuƒCƒMƒٹƒX‚إ‚àGDP‚ج2”{‚جگ•{چآ–±‚ً•شچد‚µ‚½‚ٌ‚¾‚©‚ç‘هڈن•v‚¾پv‚ئ‚¢‚¤گl‚ھ‚¢‚é‚ھپA“–ژ‚حŒإ’èˆ×‘ض‘ٹڈê‚إ‹à—ک‚ح‹Kگ§‚³‚ê‚ؤ‚¢‚½پBچ‘چغژ‘–{ˆع“®‚ھژ©—R‚ب21گ¢‹I‚ة‹à—Z—}ˆ³‚ً‚â‚é‚ئپA‚»‚ج‚¤‚؟ٹCٹO‚ج‹à—ک‚ھڈم‚ھ‚ء‚½‚çژ‘–{“¦”ً‚ھژn‚ـ‚éپB

پ@چ،‚ح‰¢•ؤ‚à‹à—Zٹë‹@‚جŒمˆâڈا‚إ’ل‹à—ک‚ب‚ج‚إپA‚»‚¤‚¢‚¤“®‚«‚ح‚ب‚¢‚ھپAƒAƒپƒٹƒJ‚إ‚حFRBپiکA–Mڈ€”ُگ§“x—ژ–‰ïپj‚ھ—ت“Iٹةکa(QE)‚ً‚â‚ك‚ؤ‹à—ک‚ًڈم‚°‚éپuڈoŒûگي—ھپv‚ً‚³‚®‚ء‚ؤ‚¢‚éپBƒCƒGƒŒƒ“گV‹c’·‚حQE‚ج‘إ‚؟گط‚è‚ة‚حگTڈd‚¾‚ئŒ¾‚ي‚ê‚é‚ھپA‚¢‚¸‚ê‹à—ک‚ھڈم‚ھ‚é‚ئ‚«‚ح—ˆ‚éپB

پ@‚آ‚ـ‚èˆہ”{ژٌ‘ٹ‚جچl‚¦‚ؤ‚¢‚é‚ج‚ئ‚ح‹t‚ةپAگ¢ٹE‚à“ْ–{‚à‚ـ‚¾ƒoƒ“ƒJپ[‚©‚ç’E‹p‚إ‚«‚ب‚¢‚ج‚¾پB‰¢•ؤ‚ھƒoƒ“ƒJپ[‚إ‚à‚ھ‚¢‚ؤ‚¢‚éŒہ‚èپA“ْ‹â‚ھ‚ا‚ٌ‚ب‚ةگ¨‚¢‚و‚ƒNƒ‰ƒu‚ًگU‚ء‚ؤ‚à‰½‚à‹N‚±‚ç‚ب‚¢‚ھپA‰¢•ؤ‚ھƒOƒٹپ[ƒ“‚ةڈو‚ء‚½‚ç‹à—ک‚ھڈم‚ھ‚ء‚ؤچ‘چآ‰؟ٹi‚ھ‰؛‚ھ‚èپA200’›‰~‹ك‚¢چ‘چآ‚ً•ّ‚¦‚é“ْ‹â‚ح”œ‘ه‚ب•]‰؟‘¹‚ً•ّ‚¦‚éپB‚±‚جٹ댯‚ب“q‚¯‚ًپA“ْ‹â‚ح‚¢‚آ‚ـ‚إ‘±‚¯‚é‚ج‚¾‚낤‚©پB

|

|

|

|

پ£ڈم‚ضپ@پ@پ@پ@پ@ پڑˆ¢ڈC—…پô > Œoگ¢چد–¯83Œfژ¦”آ

|

|

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB‚·‚ׂؤ‚جƒyپ[ƒW‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پBˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB