http://www.asyura2.com/13/hasan83/msg/212.html

| Tweet |

米債務上限引き上げ問題:攻防は続く

2013年10月15日(Tue) The Economist

(英エコノミスト誌 2013年10月12日号)

無用の大惨事を避けるための時間が尽きようとしている。

米債務上限問題、与野党の上院院内総務が初の直接協議

10月11日、ホワイトハウスで協議するハリー・リード上院院内総務(右)とバラク・オバマ大統領〔AFPBB News〕

「我々が米国の債務上限の引き上げについて議論するために今ここにいるという事実こそが、政府首脳の失敗のしるしだ」。2006年、イリノイ州選出の若き上院議員だったバラク・オバマ氏はこう述べた。

そして、増大する米国の債務は「隠れた内なる敵」であり、都市から投資を、子供たちから学校を、老人から年金を奪うものであるから、自分は債務上限(政府が借り入れできる金額の法的上限)の引き上げに反対票を投じるつもりだと説明した。

2013年のバラク・オバマ大統領の見解は、それとは異なる。現在大統領は、債務上限を引き上げないと破滅的なデフォルト(債務不履行)の危険がある以上、それは無責任だと主張している。米国は、1790年に借り入れという方法を発見して以来、債務の支払いができずにデフォルトに陥ったことはない。恐らく今回もそれは回避されるだろう。しかし、大統領が警戒するのは間違っていない。

デフォルト回避に向けたせめぎ合い

連邦政府機関の一部閉鎖が続く中、1つの危機を収束させようとする試みは棚上げされ、もう1つの、より深刻な危機が迫る。10月17日前後には、財務省が資金をやり繰りして債務の支払いを続ける余裕もなくなってしまう。それを過ぎた時点で、米国政府は契約業者や年金受給者などへの支払いを延期して、国債のデフォルトを回避することができるかもしれないし、できないかもしれない。

財務省は、同省のコンピューターシステムは、このように支払いに優先順位をつけることはできないと述べている。国民が健康保険を購入するできる政府ウェブサイトの運営が難航していることを考えると、これは真実だと思われる。

いずれにせよ、ピッツバーグの年金受給者よりも北京の米国債保有者に先に支払うというのは、国民の支持が得られないことはもちろん、法的に認められないかもしれない。そのような点についてまで議論がなされているということ自体が、懸念材料だ。

10月10日、下院の共和党幹部はオバマ大統領との会談に先立って、債務上限を6週間「無条件」で引き上げる提案を行うと述べた。ただし、この案では、財務省は6週間の経過後に政府機関の各口座の資金をやり繰りしてさらに数カ月の猶予を得ることは許されない。

債務上限という制度は、第1次世界大戦の資金調達をしやすくする方法の1つとして導入された。1917年以前は、新しい国債を発行するたびに議会で投票にかけられていたからだ。この制度の導入以来、民主党、共和党どちらの大統領の下でも、上限はたびたび引き上げられてきた。

しかし、政府の借り入れ増加の承認に賛成票を投じると浪費を強く勧めているように見えるため、野党議員は反対票を投じることが多かった。オバマ氏もジョージ・W・ブッシュ前大統領の時代に反対票を投じている。

「毎年ほぼ定期的に現れてきた暗雲が・・・また戻ってきて政権を悩ませている」。これは、1958年に債務上限を巡る争いについて書かれたニューヨーク・タイムズ紙の記事だ。

お馴染みの脚本通りにならない可能性

最近まで、この債務上限劇は、お馴染みの脚本通りに演じられてきた。債務上限に関する交渉は、予算を巡る取引の中でまとまる。象徴的な問題について、ある程度の譲歩がなされる。民主党は、ロナルド・レーガン大統領を説得して軍事費を削減させた。共和党は、ビル・クリントン大統領からメディケイド(低所得者向け医療保険)の縮小を勝ち取った。

財務省が会計上の裏技を駆使して最終期限を引き延ばし、いつも土壇場で取引が成立してきた。ホワイトハウスに入る党が入れ替わると、さらなる借り入れを承認するという難題に対する立場も入れ替わった。ジョージ・W・ブッシュ大統領の下では、それまで債務上限の引き上げを激しく非難してきた共和党が、7回も上限を引き上げた。

しかし、2つの理由から、今回は展開が異なるかもしれないと懸念される。第1に、民主・共和両党の議員のほとんどが、デフォルトの危険を冒すのは馬鹿げていると思っているが、その同じ人々が、政府機関の閉鎖を避けたいと考えてもいたのだ。

それでも閉鎖は現実のものとなった。食品検査の多くが取りやめになった。国立衛生研究所での新薬の治験が中断されている。大勢の連邦政府職員が自宅待機を命じられ、昼ドラの「ザ・ヤング・アンド・ザ・レストレス」を見ている。

第2に、共和党議員の一部は、債務上限を引き上げなくても大惨事には至らないと考えている。いきなり政府に税収以上の支出を禁じれば、政府の無駄がそぎ落とされて健全になると主張する議員もいる。

有権者の多くも楽観的だ。ピュー・リサーチ・センターの世論調査によると、米国民の39%が、議会が債務上限の引き上げをしなくしても、経済に重大な影響は及ばないと考えている。これは、オバマケアの予算を撤回させるために政府機関を閉鎖してもよいと考えている人の割合とほぼ同じだ。

こうした見解を共有する議員は、自分たちこそがワシントンの慣行に終止符を打つ者であると考えている。だからこそ彼らは、行き詰まりを打破できるかもしれないがイデオロギー的には不純な取引を受け入れようとしない。

当初共和党は、政府機関の閉鎖を回避するのと引き替えに、大統領に医療保険制度改革(オバマケア)の撤回を要求した。現在の要求は、これよりも後退している。シンクタンクのアメリカン・エンタープライズ公共政策研究所のノーム・オーンスタイン研究員は、共和党の最初の姿勢を、労働組合が、要求が通らなければストライキを決行するだけでなく工場を吹き飛ばすと脅すようなものだと話していた。

現在共和党議員は、債務上限を引き上げる代わりに、財政赤字を精査する委員会の設置を提案している。この委員会を足場に、米国の財政を正常化する包括的取引に結びつけようとの考えだ。素晴らしいアイデアだが、10月17日までに委員会を機能させる時間的余裕はない。

下院の共和党議員は、両党間の包括的取引は、決して増税を伴うものであってはならないとも述べている。つまり、妥協はすべて民主党側が行わなければならないということだ。

まるでアイスランドのサガ

債務上限を巡り2011年に行われた瀬戸際の駆け引きは、経済にダメージを与えた。オバマ大統領は、今回自分が脅しに屈すれば、未来の大統領たちの自由を阻むことになるだろうと述べている。オバマ大統領はこの問題について、ほかのどんな問題にも勝る強い思いを抱いていると、ある補佐官は言う。

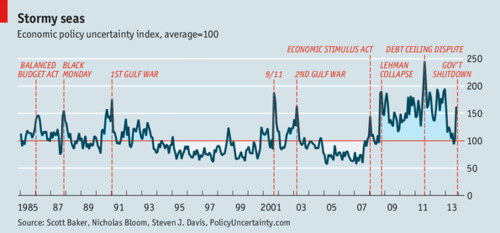

政策の不確実性指数は現在、米国の戦争中に達し得る数値よりも悪化している。そのことが投資家を怯えさせている(下図参照)。

今回の結末としては、何らかの短期的取引で危機が回避される可能性が最も高いと思われる。世論調査によると、行き詰まりは共和党側に打撃を与えている。しかし、確実に回避されるとは言えない。精算日を先延ばしするだけかもしれない。

米国は、さながらアイスランドの伝説のような政治状況に囚われているようだ。アイスランドの伝説の物語では、敵対する2つの家系のどちらもが、もはやはっきりとは覚えていない最初の過ちに対して復讐を下し合う。何世代にもわたる抗争に終止符が打たれるのは、関係者すべてが暴力にすっかり嫌気がさし、一方の家が、繰り返す連鎖を断ち切ろうという明確な合図を送った時だった。米国は、まだその段階に至っていない。

http://jbpress.ismedia.jp/articles/-/38919

米国の債務上限問題が露呈する「金融のアキレス腱」

2013年10月15日(Tue) Financial Times

(2013年10月11日付 英フィナンシャル・タイムズ紙)

ハロウィーン債に怯えているのは誰か――。これは多くのトレーダーが知りたがっている疑問だ。無理もない。筆者は(多くの人と同様)1週間前には、財務省が資金が枯渇し始めると言っている極めて重要な10月17日の期限までに、議会が予算と債務上限を巡る行き詰まりを打開する方法を見つけ出すと思い込んでいた。

今は少し確信が持てなくなっている。というのも、今の状況が、整然としたゲーム理論のような解決策を否定するパターンに陥っているように見えるからだ。

オバマ大統領、「債務不履行を世界が懸念」 野党への圧力強める

バラク・オバマ米大統領(右)と野党共和党のジョン・ベイナー下院議長〔AFPBB News〕

ホワイトハウスは、さらなる人質行為を促すことを恐れて、ティーパーティーにどんな勝利も与えたくないと思っている。共和党のジョン・ベイナー下院議長は、自身の立場を失うことを恐れて、譲歩を申し出ることができない。

そして、ティーパーティーは今、この戦いを「食うか食われるか」の抵抗と見なし、やはり引き下がることはできないと思っている。

もちろん、これはワシントンの話――皮肉交じりに言われる通り、期限に追われる危機が「目覚まし時計」と同じくらい深く政治文化に染み込んだ場所――だから、筆者はまだ土壇場で合意が成立すると思っている。債務上限引き上げの期限を11月下旬まで6週間「延長」し、感謝祭まで先送りするというベイナー議長の要求は、間違いなくこの型にはまるものだ。

恥ずべき怠慢

だが、事故のリスクは高まっている。というのも、投資家、有権者、政治家が理解しなければならない重要な点は、この争いが単に、10月末(別名ハロウィーン)、あるいは6週間後に満期を迎える財務省短期証券(Tビル)に関する懸念を生み出し、これらの証券の尊厳を傷つけているだけではない、ということだ。

この争いは、何年もの間、市場に付きまとってきた危険な金融のアキレス腱――そして最近の規制改革における恥ずべき怠慢――を露呈する恐れもあるのだ。

重要な問題は、金融機関が(財務省短期証券のような)証券を担保として差し出すことで、短期的に必要な資金を調達する2兆ドル規模のトライパーティーレポ市場だ。

2008年まで、このレポ市場は、その運営が落ち着いていて、味気ないように見えたため、概して無視されていた。だが、ベアー・スターンズやリーマン・ブラザーズのような金融機関が危機に陥ると、米国のトライパーティーレポ市場が不安定な基礎の上に築かれていることが明らかになった。

最後の貸し手は存在せず、参加者が破綻したり証券がデフォルト(債務不履行)したりした場合に迅速に取引を完了させる中立的な第三者の取引所や決済プラットフォームもない。代わりに、取引の決済は2つの民間機関――ニューヨーク銀行とJPモルガン――の手に集中している。

もっと悪いことに、取引時間中に特定の売買が宙ぶらりんな状態に置かれることがある。そのため、システムに動揺が走った場合には、パニックを引き起こす可能性がある。このシステムはすべての大手金融機関にとって資金調達の非常に重要な源泉になっているため、その動揺が伝染する恐れがある。

さて、良い知らせは、ニューヨーク連銀がこうした脆弱性を認識しており、過去5年間、繰り返し改革を要求してきたことだ。実際、米連邦準備理事会(FRB)の高官らはつい先日会議を開き、レポ市場における「投げ売り」リスクについて厳しく警告し、改革を求めたばかりだ。

だが、悪い知らせは、ニューヨーク連銀が単にその監督権限を使って変化を迫るのではなく、銀行と協調して改革を進めようとしたこともあって、改革が恥ずかしいほど緩慢で、臆病なことだ。

その結果、大手の参加者が破綻したり、特定の証券を巡ってパニックが起きて投げ売りを誘発したりするというシナリオに対応する万全な枠組みがまだ整っていない。

また、日中取引の残高は比較的うまく処理されているが、リスクは完全には解決されていない。国際通貨基金(IMF)が先日、「国際金融安定性報告書(GFSR)」の中で述べたように、「レポ市場を取り巻く金融安定性を脅かすリスクを減らすうえでいくらか進展はあった・・・(が)短期の有担保資金調達市場はまだ潜在的な取り付けリスクにさらされている」わけだ。

レポ市場の凍結

言い換えれば、これらのTビルで「テクニカル・デフォルト」が起きれば、このシステムの一部が凍結する恐れがあるということだ。

実際、たとえ財務省が10月17日以降も債券の利払いを続ける巧妙な手品を考案したとしても、深刻な問題が起きる可能性がある。そうした手法は必然的に後に訴訟の対象となり、不名誉と不確実性を醸成するからだ。

だが、本当の障害は次のようなものだ。このアキレス腱は市場の専門家を震え上がらせるが、ティーパーティーの大半の支持者は、レポ市場が存在することすら全く知らないのだ。

有権者は、株式市場の崩壊がどのようなものかは知っている。だが、トライパーティーレポ取引は謎だ。そして、一部の政府高官はこのメッセージを伝えようとしている――例えばレポ取引を巨大な質屋兼配管システムになぞらえている――ものの、こうした「メッセージ伝達」はとてつもなく大きな難題だ。

そのため、争いがデッドヒートを繰り広げた場合、「事故」が起きるリスクがある。そしてそのため、市場関係者の間で不安感が高まっているわけだ。

5年前に抜本的な改革が行われていたら・・・

この悲惨な物語の唯一の朗報は、この大混乱で騒ぎが収まった時に――6週間の延期によってであれ、何か別のものによってであれ――、今回の騒動が規制当局と銀行にレポ市場の改革についてもっと真剣になるよう促す可能性があることだ。

もっと抜本的な改革が5年前に行われなかったのは実に残念だ。行われていれば、このハロウィーンの混乱は、これほど恐ろしくは見えなかっただろう。

By Gillian Tett

http://jbpress.ismedia.jp/articles/-/38918

世界経済:各国に門が築かれた世界

2013年10月15日(Tue) The Economist

(英エコノミスト誌 2013年10月12日号)

各国政府がグローバル化に対する障壁を築いている。今こそ、新たな自由化の波を起こすべき時だ。

一発で効く世界経済の特効薬が見つかったと想像してみてほしい。企業が息を吹き返し、売り上げと生産性が向上する。融資を受けやすくなる。店に並ぶ商品の種類が増え、品質も上がるが、価格は安いままだ。経済にどんな栄養ドリンクを注入したら、そのすべてを実現できるだろうか?

その答えは、グローバル化だ。だが最近では、自由化に向かって進んできたこれまでの傾向に代わり、障壁を築くことに力が注がれるようになっている。それは大抵の場合、世界の不利益につながる。

最悪の事態には至らなかったが・・・

資本と財(商品)と人間の国境を越えた移動が、技術と経済自由化という両輪を原動力として拡大し続けると信じられていたのは、それほど昔のことではない。だが、2008年に世界金融危機が勃発すると、その過剰な自信が、1930年代の再来という懸念に取って代わられた。

その懸念が現実のものにならなかったのは、少なくとも部分的には、世界が1930年代の過酷な経験から、保護貿易主義はひどい事態を一層悪化させるという教訓を学んでいたためだ。

だが、微妙な変化はあった。無制限のグローバル化ではなく、より選択的なあり方に変化したのだ。本誌(英エコノミスト)の特集でも触れているように、政策立案者たちは、貿易の相手、国外の投資家や銀行に与える権利の範囲、認可する資本の種類について、選別を強めている。外界を完全に閉め出す壁を築いたわけではないが、いわば門を設置しつつあるのだ。

その動きが最も顕著なのが、資本市場だ。2007年には11兆ドルあった世界の資本移動は、2012年にはその3分の1に減少した。この減少の一部は景気循環によるものだが、銀行の対外投融資が災厄を招いたと考える米国や欧州の規制当局が、自国の金融システムを囲い込もうとしたことも一因だ。

新興国では、資本規制がある程度認められるようになった。ブラジルなどの国では、国内経済を不安定にするホットマネーの流入から自国を隔離するのに役立ったからだ。

資本規制は、慎重に活用すれば、危機の伝染に対する金融システムの脆弱性を緩和し、損害を小さくすることができる。だが、各国政府は、金融の自由化により得られるメリットを忘れてはならない。国内の銀行は、国外の銀行との競争にさらされることで競争力が磨かれる。銀行を囲い込み、資本を規制すれば、外からの危機の伝染は防げるが、貯蓄を、使い道がほとんどない国の中に閉じ込めてしまう。

資本規制は場合によっては正当化できるが、保護貿易主義に正当化の余地はない。幸い、貿易の監視を担う世界貿易機関(WTO)は、あからさまな保護貿易主義を阻んでいる。だが、各国政府は、WTOの怒りをかわす狡猾な方法を編み出した。

新たな障壁――例えば、国内企業への助成金、国内部品調達率を定めるローカル・コンテント規制、表向きの安全衛生規制など――がもてはやされるようになっている。監視機関のグローバル・トレード・アラート(GTA)によれば、2009年以降、毎年400以上もの保護主義的措置が新たに取られ、その傾向はますます強まっているという。

ブラジル、ロシア、インド、中国などの新興の経済大国は、グローバル化に対して、産業政策と政府主導の融資により国内企業を支援するという、介入主義的なアプローチを強めている。産業政策は、関税や数量規制よりも認められている。

だが、そうした政策は、消費者が負担するコストを増やし、優れた国外企業を不利な立場に置くことになる。ピーターソン国際経済研究所の試算によると、ローカル・コンテント規制により失われた貿易に起因する全世界の損失は、2010年には930億ドルに上ったという。

世界規模の自由貿易の機運を回復させようという試みは、多角的通商交渉(ドーハ・ラウンド)の失敗により、完全にくじかれてしまった。各国政府はその代わりに、地域的な自由貿易協定の締結を試みている。貿易圏の規模を小さくすれば、参加国間の政治的な対立にも容易に対処できるという考え方だ。

米国、日本などの12カ国が今年中の妥結を目指している環太平洋経済連携協定(TPP)は、知的財産保護、投資、国有企業、サービスなどの分野でのルール作りを目標としている。

地域的な自由貿易協定には、良い点もあれば悪い点もある。うまくやれば、新たな分野で障壁を取り除き、多角的な協議で行動を促すことで、自由化を促進できる。だが悪くすれば、貿易の流れを、拡大するのではなく逸らしてしまう可能性がある。

現在の大規模な協定は、総じて見れば恐らく利点の方が大きいが、当初の公約が守られないことも考えられる。TPPの交渉参加国は、妥結を急ぐあまりに、タバコ、砂糖、繊維製品、乳製品の除外を認めそうな流れになっている。そうなれば、最終的な協定は縮小される。

・・・だが、もっとうまくできたはずだ

貿易における門の設置は、それほど大きな怒りを生むわけではない。だが、それによりどれほどの機会が失われるのかを覚えておいた方がいい。

2013年には、世界の製品およびサービスの輸出額は、世界の国内総生産(GDP)の31.7%になると見込まれている。だが、一部の経済大国の貿易額は、それよりもずっと少ない。ブラジルの総輸出額は、GDPのわずか12.5%だ。その比率が高まれば、生産性向上のカンフル剤になるはずだ。

サービス分野の貿易は、製品の貿易よりもさらに少ない。そして製品の貿易でさえ、厄介なほどの保護主義が生き延びている。米国は中国のペーパークリップに127%の関税をかけている。日本がコメに課している関税は778%だ。新興国の保護主義は、それよりもさらにひどい。ブラジルの関税は平均すると米国の4倍で、中国の関税も米国の3倍に上る。

ここ1年で、貿易障壁から生じるコストが、ますます明らかになっている。ロシア、インド、ブラジルは、ほかのどの国よりも多くの門を築いたが、この3カ国の成長率は期待を裏切るものになっている。インドとブラジルについては、通貨の価値が急激に下落している。

そうしたコストを考慮し、自由化を進めている国もある。中国の新指導部は、外国資本に関する規制緩和を用心深く進め、穏当な国際貿易協定を支持するようになりつつある。メキシコは生産を引き上げるために、外国資本による国内石油産業への投資を再び認めることを計画している。日本はTPPが効率の悪い分野を揺さぶり、財政及び金融の刺激策を補う効果を期待している。

米国は今こそリーダーシップを発揮せよ

だが、グローバル化の運命の大部分を握っているのは、米国だ。米国は過去70年にわたって、自国の影響力を利用し、世界の貿易の自由化を押し進めてきた。いまやその影響力は、中国の影響力拡大と米国内の分裂に脅かされている。

オバマ大統領は、国内での政府機関閉鎖問題に対処するために、バリ島で開かれていたアジア太平洋経済協力会議(APEC)首脳会議を欠席するという決断を下した。この判断は象徴的な意味合いに満ちていた――中国の国家主席とロシアの大統領はどうにか出席したのだ。

オバマ大統領は、米国の経済的なリーダーシップを再び示さなければならない。そのためには、たとえ不完全なものであってもTPPを締結し、議会を通過させる必要がある。瀕死の世界経済は、グローバル化こそがかけられる魔法を必要としているのだ。

http://jbpress.ismedia.jp/articles/-/38920

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。