http://www.asyura2.com/13/hasan83/msg/125.html

| Tweet | پ@ |

پy‘و24‰ٌپz 2013”N10Œژ10“ْپ@–ىŒû—I‹I—Y [‘پˆî“c‘هٹwƒtƒ@ƒCƒiƒ“ƒX‘چچ‡Œ¤‹†ڈٹŒع–â]

| پڑˆ¢ڈC—…پô > Œoگ¢چد–¯83 > 125.html پ@پڑˆ¢ڈC—…پô پ@ |

|

| Tweet | پ@ |

پy‘و24‰ٌپz 2013”N10Œژ10“ْپ@–ىŒû—I‹I—Y [‘پˆî“c‘هٹwƒtƒ@ƒCƒiƒ“ƒX‘چچ‡Œ¤‹†ڈٹŒع–â]

ˆہ”{گWژO‘چ—‘هگb‚حپA10Œژ1“ْ‚ةپAڈء”ïگإ—¦‚ً2014”N4Œژ‚©‚ç8پ“‚ةˆّ‚«ڈم‚°‚é‚ئگ³ژ®‚ة•\–¾‚µ‚½پB‚»‚ê‚ئ“¯ژ‚ةپAپuŒoچدگچôƒpƒbƒPپ[ƒWپv‚ًٹt‹cŒˆ’肵‚½پB‚±‚±‚إ‚حپA5’›‰~‹K–ح‚ج•âگ³—\ژZˆؤ‚ً•زگ¬‚·‚邱‚ئ‚ة‰ء‚¦پAژû‰v‚ً’ہ‹à‚إڈ]‹ئˆُ‚ةٹزŒ³‚·‚éٹé‹ئ‚ةگإگ§‚إژx‰‡‚·‚éپuڈٹ“¾ٹg‘ه‘£گiگإگ§پv‚ًٹgڈ[‚·‚éˆؤ‚ً•\–¾‚µ‚½پB

پuŒoچدگچôƒpƒbƒPپ[ƒWپv‚إڈd—v‚ب‚ج‚حپA‚آ‚¬‚ج2“_‚إ‚ ‚éپB‘و1‚حپA’ہ‹à‚ھڈd—v‚ب–â‘肾‚ئ”Fژ¯‚³‚ꂽ‚±‚ئ‚¾پB

‚±‚ê‚ـ‚إگ•{‚حپA•¨‰؟‚ًڈمڈ¸‚³‚¹‚é‚ئ‚µ‚ؤ‚«‚½پB•¨‰؟‚ح‰~ˆہ‚إڈمڈ¸‚µ‚ؤ‚¢‚éپB‚ـ‚½پAڈء”ïگإ‚ھ‘گإ‚³‚ê‚ê‚خپA•¨‰؟‚ح‚³‚ç‚ةڈم‚ھ‚éپB‚µ‚©‚µپA‚»‚ê‚حپAژہژ؟’ہ‹à‚ًŒ¸‚炵پAگ¶ٹˆ‚ً•n‚µ‚‚·‚邾‚¯‚¾پB’ہ‹à‚ھڈم‚ھ‚ç‚ب‚¯‚ê‚خپAŒoچدگچô‚ج–ع“I‚ح’Bگ¬‚³‚ꂽ‚±‚ئ‚ة‚ب‚ç‚ب‚¢پB‚±‚ج“–‘R‚ج‚±‚ئ‚ھپA‚â‚ء‚ئ”Fژ¯‚³‚ꂽ‚ج‚¾پB

‘و2‚حپA‹à—Zٹةکa‚إ‚ح’ہ‹àڈمڈ¸‚ًژہŒ»‚إ‚«‚ب‚¢‚±‚ئ‚ھ”Fژ¯‚³‚ꂽ‚±‚ئ‚¾پB‚±‚ج‚½‚كپA–@گlگإŒ¸گإ‚إ’ہ‹à‚ًڈمڈ¸‚³‚¹‚و‚¤‚ئ‚µ‚½‚èپAگ•{‚ھٹé‹ئ‚ئ’¼گعŒًڈآ‚µ‚و‚¤‚ئ‚µ‚ؤ‚¢‚éپB

‚±‚¤‚µ‚½گچô‚ھ‘إ‚؟ڈo‚³‚ê‚é‚ج‚حپA‚آ‚¬‚ج‚و‚¤‚بٹî–{“I”Fژ¯‚ھ‚ ‚é‚©‚炾‚낤پB‚·‚ب‚ي‚؟پAپuٹé‹ئ‚ح—ک‰v‚ًڈo‚µ‚ؤ‚¢‚é‚ج‚¾‚ھپA‚»‚ê‚ً“à•”—¯•غ‚ئ‚¢‚¤Œ`‚إ’™‚كچ‚ٌ‚إ‚µ‚ـ‚¢پAگف”ُ“ٹژ‘‚ة‚à‰ٌ‚³‚ب‚¢‚µپA’ہ‹à‚ة‚à‰ٌ‚³‚ب‚¢پB—ک‰v‚ھگف”ُ“ٹژ‘‚â’ہ‹à‚ة‰ٌ‚ê‚خپAŒoچد‚جچDڈzٹآ‚ھژn‚ـ‚éپv‚ئ‚¢‚¤‚à‚ج‚¾پB

‚µ‚©‚µپA‚±‚ج”Fژ¯‚حŒë‚肾پB‚±‚¤‚µ‚½”Fژ¯‚ةٹî‚أ‚¢‚ؤگچô‚ًچs‚ب‚ء‚ؤ‚àپAŒّ‰ت‚حٹْ‘ز‚إ‚«‚ب‚¢پB

’ہ‹à‚ة‘خ‚µ‚ؤŒoچد“I‚ة“Kگط‚بگچô‚ًچs‚ب‚¤‚ة‚حپA’ہ‹à‰؛—ژ‚جƒپƒJƒjƒYƒ€‚ً’m‚é•K—v‚ھ‚ ‚éپBˆê”ت‚ةŒ¾‚ي‚ê‚ؤ‚¢‚邱‚ئ‚ج’†‚ة‚حŒë‚ء‚½”Fژ¯‚ھ‘½‚¢‚ج‚إپA‚»‚ê‚ًگ³‚·•K—v‚ھ‚ ‚éپB

‚»‚ج‚½‚ك‚ة‚حپAŒ»ژہ‚جƒfپ[ƒ^‚ًŒ©‚邱‚ئ‚ھ•s‰آŒ‡‚¾پBˆب‰؛‚إ‚حپA‚¢‚‚آ‚©‚ج“Œv‚©‚ç‚»‚ê‚ًŒ©‚邱‚ئ‚ة‚µ‚و‚¤پB

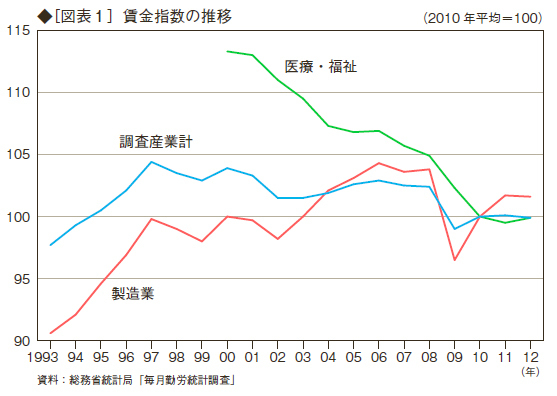

چإڈ‰‚ةپAپu–ˆŒژ‹خکJ“Œv’²چ¸پv‚ج’ہ‹àژwگ”‚جƒfپ[ƒ^‚ًŒ©‚و‚¤پiŒ»‹à‹‹—^‘چٹzپAژ–‹ئڈٹ‹K–ح5گlˆبڈمپAڈA‹ئŒ`‘شپFˆê”تکJ“ژزپA2010”N•½‹دپپ100پjپB

’²چ¸ژY‹ئŒv‚إŒ©‚é‚ئپAگ}•\1‚ةŒ©‚é‚و‚¤‚ةپA’ہ‹à‚ح1990”N‘م‚ج––‚ھƒsپ[ƒN‚إ‚ ‚èپA‚»‚êˆبچ~‚حپA‘ه‚ـ‚©‚بŒXŒü‚ئ‚µ‚ؤŒ©‚ê‚خپAچإ‹ك‚ةژٹ‚é‚ـ‚إ’ل‰؛‚ً‘±‚¯‚ؤ‚¢‚éپB1997”N“x‚ج104.4‚©‚ç2012”N“x‚ج99.9‚ـ‚إپA4.3پ“‚ج‰؛—ژ‚¾پB

‚à‚ء‚ئ‚àپA2004”N‚©‚ç07”Nچ ‚ـ‚إ‚حپA‰ٌ•œ‚µ‚½پB‚µ‚©‚µپA‚»‚ج’¼Œم‚ةگ¶‚¶‚½ƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚إ‹}Œ¸‚µ‚½پB‚±‚ج‚½‚كپAŒ»چف‚جƒŒƒxƒ‹‚حپAچ،‚©‚ç20”N‘O‚إ‚ ‚é1990”N‘م’†چ ‚ئ“¯’ِ“x‚إ‚ ‚éپB

‚±‚±‚إڈd—v‚ب‚ج‚حپA’ہ‹à“®Œü‚حپAژY‹ئ‚ة‚و‚ء‚ؤ‚©‚ب‚è‚جˆل‚¢‚ھŒ©‚ç‚ê‚邱‚ئ‚¾پB

گ»‘¢‹ئ‚إ‚ج’ہ‹à‚ج“®‚«‚حپAژY‹ئ‘S‘ج‚ج‚»‚ê‚ئ‚ح‚©‚ب‚èˆظ‚ب‚éپB‚·‚ب‚ي‚؟پAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒNˆب‘O‚جژ“_‚ة‚¨‚¢‚ؤ‚حڈمڈ¸‚µ‚ؤ‚¢‚½‚ج‚إ‚ ‚éپB

‚ئ‚‚ةپA90”N‘مŒم”¼‚©‚ç00”N‘م’†چ ‚ة‚©‚¯‚ؤپAژY‹ئŒv‚ج’ہ‹à‚ھ‰؛—ژ‚µ‚ؤ‚¢‚½‚ئ‚«‚ةپAگ»‘¢‹ئ‚ج’ہ‹à‚ھڈمڈ¸‚µ‚ؤ‚¢‚½‚±‚ئ‚ة’چ–ع‚·‚ׂ«‚¾پB97”N‚ئ07”N‚ً”ن‚ׂé‚ئپA’²چ¸ژY‹ئŒv‚إ‚ح1.8پ“’ل‰؛‚µ‚ؤ‚¢‚é‚ھپAگ»‘¢‹ئ‚إ‚ح3.8پ“ڈمڈ¸‚µ‚ؤ‚¢‚éپB

گ»‘¢‹ئ‚ج’ہ‹àژwگ”‚حپAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚إ‘ه‚«‚’ل‰؛‚µ‚½پB‚µ‚©‚µپA‚»‚جŒم‰ٌ•œ‚ح‚µ‚ؤ‚¢‚éپB‚»‚جŒ‹‰تپA12”N“x‚ج’ہ‹àژwگ”‚حپAƒٹپ[ƒ}ƒ“‘O‚جƒsپ[ƒN‚ة‚ح‹y‚خ‚ب‚¢‚à‚ج‚جپA00”N‘مڈ‰‚ك‚و‚è‚حچ‚‚‚ب‚ء‚ؤ‚¢‚éپB

گ»‘¢‹ئ‚ئ‘خڈئ“I‚ب‚ج‚ھپAˆم—أپE•ںژƒ‹ئ‚ج’ہ‹à“®Œü‚¾پB‚±‚±‚إ‚حپA’ہ‹àژwگ”‚حگ–گ¨“I‚ة’ل‰؛‚µ‚ؤ‚¢‚éپB‚»‚جŒ‹‰تپAچإ‹ك‚ج’ہ‹àگ…ڈ€‚حپA00”N‘مڈ‰‚ك‚ة”ن‚ׂؤپA–ٌ12پ“‚à’ل‚‚ب‚ء‚ؤ‚¢‚éپB

‚µ‚©‚àپAŒم‚ةڈq‚ׂé‚و‚¤‚ةپA’ہ‹à‚جگ…ڈ€‚à’ل‚¢پB‚»‚µ‚ؤپA“ْ–{‚جŒظ—pچ\‘¢‚حپAگ»‘¢‹ئ‚ھڈkڈ¬‚µپA‚»‚ج”¼–ت‚إˆم—أ•ںژƒ•”–ه‚ھٹg‘ه‚·‚éŒ`‚إ•د‰»‚µ‚ؤ‚¢‚éپB‚آ‚ـ‚èپAچ‚’ہ‹à•”–ه‚ھڈkڈ¬‚µ‚ؤپA’ل’ہ‹à•”–ه‚ھٹg‘ه‚µ‚ؤ‚¢‚éپB‚»‚ج‚½‚ك‚ةپA‘S‘ج‚ئ‚µ‚ؤ‚ج’ہ‹à‚ھ’ل‰؛‚·‚é‚ج‚إ‚ ‚éپB

‚ب‚¨پAگ}•\‚ة‚حژ¦‚µ‚ؤ‚¢‚ب‚¢‚ھپA‹à—Z‹ئپE•غŒ¯‹ئ‚ج’ہ‹à‚à’ل‰؛‹C–،‚إ‚ ‚éپB‚ئ‚‚ةƒٹپ[ƒ}ƒ“‘OŒم‚ج•د‰»‚ھŒ°’ک‚¾پB

‰µ”„‹ئپEڈ¬”„‹ئ‚ة‚¨‚¢‚ؤ‚حپA’ہ‹à‚ح’ل‰؛‚µ‚ؤ‚¢‚é‚ي‚¯‚إ‚ح‚ب‚¢پBچإ‹ك‚ج’ہ‹àژwگ”‚حپAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‘O‚جƒsپ[ƒN‚و‚èچ‚‚‚ب‚ء‚ؤ‚¢‚éپB

چ‘–¯ŒoچدŒvژZ‚ة‚¨‚¯‚éŒظ—pژز•ٌڈV‚جگ„ˆع‚ًŒ©‚é‚ئپAگ}•\2‚ةژ¦‚·‚ئ‚¨‚è‚إ‚ ‚éپB

2001”N‚©‚ç03”NپA04”N‚ة‚©‚¯‚ؤ‚حپA‚©‚ب‚茰’ک‚ةŒ¸ڈ‚µ‚½پB‚»‚جŒم‰ٌ•œ‚µ‚½‚ھپA01”N‚جگ…ڈ€‚ة‚ح‹y‚خ‚ب‚¢پB‚»‚µ‚ؤپAƒٹپ[ƒ}ƒ“‚إ‘ه‚«‚‰؛—ژ‚µ‚½پB‚±‚جŒ‹‰تپA11”N‚ح01”N‚ة”ن‚ׂؤپA8.7پ“‚ظ‚ا’ل‚¢گ…ڈ€‚¾پB

•ھ”z—¦‚ًپAچ‘–¯ڈٹ“¾‚ة‘خ‚·‚éŒظ—pژز•ٌڈV‚ج”ن—¦‚إŒ©‚é‚ئپAگ}•\3‚ج‚ئ‚¨‚肾پB

07”Nچ ‚جچD‹µٹْ‚ةٹة‚â‚©‚ة‰؛—ژ‚µ‚½‚ھپAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚إ‹}ڈمڈ¸‚µ‚½پB‚»‚جŒم‚ح‰؛—ژ‹C–،‚¾پB

‚±‚¤‚ب‚é‚ج‚حپA’ہ‹à‚ھ”نٹr“IŒإ’è“I‚إپAٹé‹ئڈٹ“¾‚ھ•د“®‚·‚é‚©‚炾پB‰c‹ئ—]ڈèپEچ¬چ‡ڈٹ“¾‚جچ‘–¯‰آڈˆ•ھڈٹ“¾‚ة‘خ‚·‚é”ن—¦‚حپAگ}•\3‚ةژ¦‚·‚ئ‚¨‚肾پB

گ}‚ةŒ©‚é‚و‚¤‚ةپA’ہ‹à‚ج”ن—¦‚ئٹé‹ئڈٹ“¾‚ج”ن—¦‚ئ‚حپA‹t‘ٹٹض‚µ‚ؤ‚¢‚éپB

‚ئ‚±‚ë‚إپA–ˆŒژ‹خکJ“Œv’²چ¸‚جƒfپ[ƒ^‚ح1گl“–‚½‚è‚ج’ہ‹à‚إ‚ ‚èپA‚f‚c‚o“Œv‚جŒvگ”‚حپAŒظ—pژز‘S‘ج‚ج‚à‚ج‚¾پB‚ا‚؟‚ç‚àڈd—v‚بƒfپ[ƒ^‚¾‚ھپA‚ي‚ê‚ي‚ê‚ھژه‚ئ‚µ‚ؤٹضگS‚ًژ‚آ‚ج‚حپA‘Oژز‚جƒfپ[ƒ^‚إ‚ ‚éپBŒمژز‚جƒfپ[ƒ^‚حپAŒظ—pژزگ”‚ج•د‰»‚ة‚و‚ء‚ؤ‰e‹؟‚ًژَ‚¯‚éپBگ}•\2‚جƒfپ[ƒ^‚ھ‚ ‚ـ‚è‘ه‚«‚ب•د“®‚ًژ¦‚µ‚ؤ‚¢‚ب‚¢‚ج‚حپA‚»‚ج‚½‚ك‚إ‚ ‚éپB

–@گlٹé‹ئ“Œv‚ة‚¨‚¢‚ؤ‚حپAŒظ—pژز‚جگ”‚ھ‚ي‚©‚é‚ج‚إپAŒظ—pژز‘S‘ج‚ة‚آ‚¢‚ؤ‚جŒvگ”‚ئŒظ—pژز1گl“–‚½‚è‚جŒvگ”‚ً”نٹr‚·‚邱‚ئ‚ھ‚إ‚«‚éپB

گ}•\4‚حپA’ہ‹àژx•¥‚¢ٹz‚ج‘چگ”‚ةŒW‚ي‚é‚à‚ج‚إ‚ ‚éپi07”N“xˆبچ~‚حپAڈ]‹ئˆُ‹‹—^‚ئڈ]‹ئˆُڈـ—^‚ھ•تŒf‚³‚ê‚ؤ‚¢‚é‚ج‚إپA‚±‚ê‚ç‚ًچ‡ژZ‚µ‚½‚à‚ج‚ًپuڈ]‹ئˆُ‹‹—^پv‚ئ‚µ‚½پjپB

‘SژY‹ئپiڈœ‚‹à—Z•غŒ¯‹ئپj‚جڈ]‹ئˆُ‹‹—^‚جگ„ˆع‚ًŒ©‚é‚ئپA90”N‘م‚ج”¼‚خ‚ـ‚إ‚ح‘‰ء‚µ‚½پB‚»‚جŒم‚ظ‚عˆê’è’l‚¾‚ء‚½‚ھپA2000”N‘م‚ة‚ب‚ء‚ؤ‚©‚猸ڈ‚µپA03”N‚ةƒ{ƒgƒ€‚ة‚ب‚ء‚½پB‚»‚جŒم‘‰ء‚µپA06”Nچ ˆبچ~‚ح‚ظ‚عˆê’è‚إ‚ ‚éپBƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚ة‚و‚é—ژ‚؟چ‚ف‚حٹد‘ھ‚³‚ê‚ب‚¢پB

”„ڈمچ‚‚ة‘خ‚·‚é”ن—¦‚حپA90”N‘م‚ةڈمڈ¸‚µ‚ؤ90”N‘م‚ج––‚ةƒsپ[ƒN‚ة‚ب‚ء‚½پB‚µ‚©‚µپA‚»‚جŒمپA07”N‚ـ‚إ‚ح’ل‰؛‚ً‘±‚¯‚½پBƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒNŒم‚حڈمڈ¸‚µ‚ؤ‚¢‚éپB

‹‹—^‚ح”نٹr“IŒإ’è“I‚إ‚ ‚èپAچD‹µٹْ‚ة—ک‰v‚ھ‘‚¦‚é‚ئ”ن—¦‚ھ’ل‰؛‚µپA•s‹µٹْ‚ة—ک‰v‚ھˆ³ڈk‚³‚ê‚ؤ”ن—¦‚ھڈمڈ¸‚·‚é‚ج‚¾‚낤پB

ڈ]‹ئˆُ1گl“–‚½‚è‹‹—^‚حپAگ}•\5‚ةژ¦‚·‚ئ‚¨‚肾پB97”N‚ة390.9–œ‰~‚ئ‚¢‚¤چإچ‚’l‚ة‚ب‚èپA‚»‚جŒم‚ح’ل‰؛‚µ‚ؤ‚¢‚éپB‚½‚¾‚µپA05”Nˆبچ~‚ح350–œ‰~’ِ“x‚إ‚ظ‚عˆê’肾پB‚±‚±‚ة‚àƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚ج‰e‹؟‚حŒ©‚ç‚ê‚ب‚¢پB‚ق‚µ‚ëپAƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒNŒم‚حپAژلٹ±‘‰ء‹C–،‚إ‚ ‚éپB

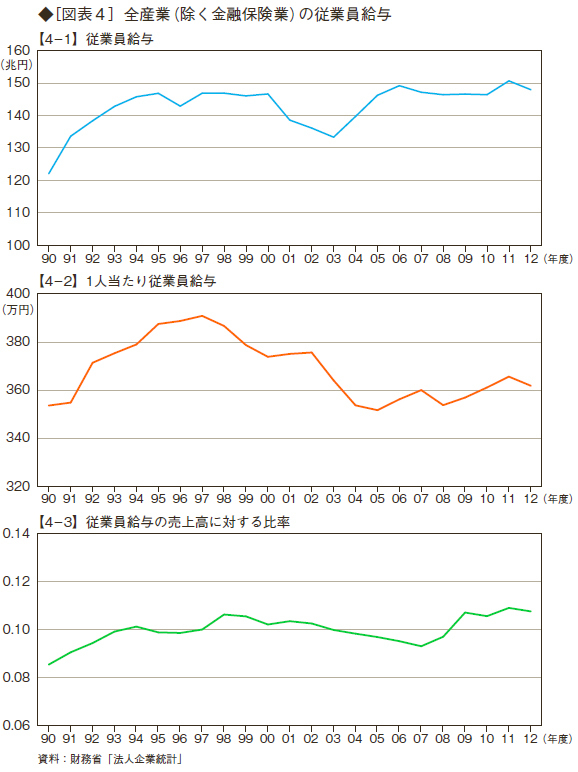

ˆبڈم‚ح‘SژY‹ئ‚¾‚ھپAژY‹ئ•ت‚ةŒ©‚é‚ئپA‚آ‚¬‚ج‚ئ‚¨‚肾پB

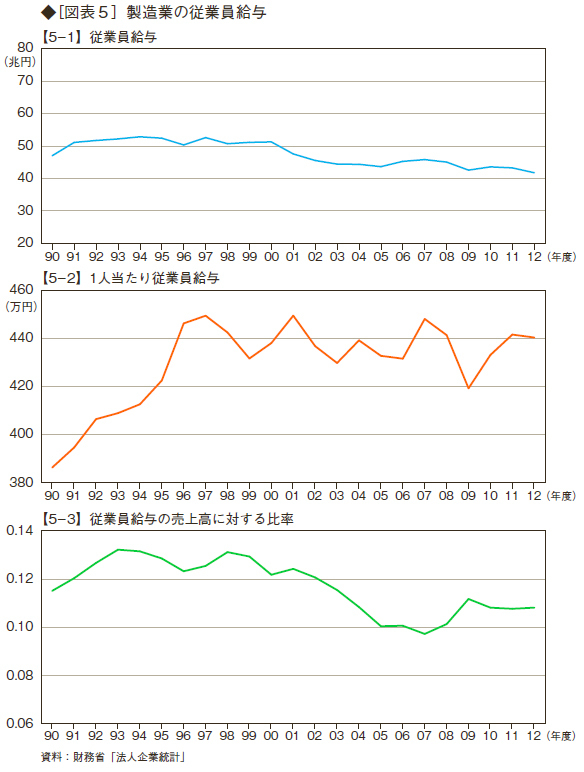

‚ـ‚¸گ»‘¢‹ئ‚جڈêچ‡پAگ}•\5پ|1‚ةژ¦‚·‚و‚¤‚ةپAڈ]‹ئˆُ‹‹—^‘چٹz‚ح00”Nچ ‚ـ‚إ‚ظ‚عˆê’肾‚ء‚½‚ھپA‚»‚جŒمŒ¸ڈ‚µ‚ؤ‚¢‚éپB

‚ئ‚±‚ë‚ھپAگ}•\5‚ةژ¦‚·1گl“–‚½‚èڈ]‹ئˆُ‹‹—^‚حپA90”N‘م’†چ ‚ـ‚إڈمڈ¸‚µپA‚»‚جŒم‚à‚ ‚ـ‚è’ل‰؛‚¹‚¸ˆê’è‚إ‚ ‚éپB

گ}•\4پ|1‚إڈ]‹ئˆُ‹‹—^‘چٹz‚ھ00”Nچ ‚ـ‚إ‚ظ‚عˆê’è‚ة—¯‚ـ‚ء‚½‚ج‚حپAگ»‘¢‹ئ‚جڈ]‹ئˆُگ”‚ھŒ¸ڈ‚µ‚½‚±‚ئ‚ًژ¦‚µ‚ؤ‚¢‚éپB

”„ڈمچ‚‚ة‘خ‚·‚é”ن—¦‚حپA‹‹—^‘چٹz‚ھŒ¸ڈ‚µ‚½‚±‚ئ‚ج‰e‹؟‚إپA’ل‰؛‚µ‚ؤ‚¢‚éپB

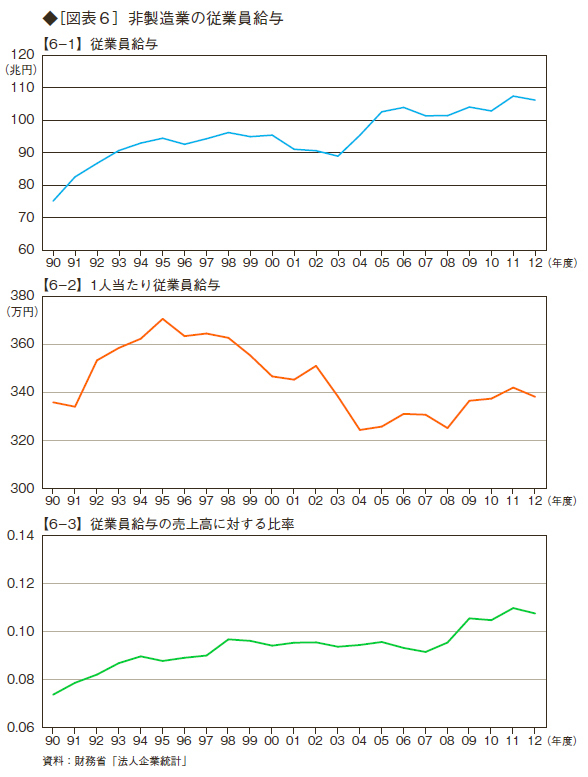

”ٌگ»‘¢‹ئ‚جڈ]‹ئˆُ‹‹—^‚حپAگ}•\6پ|1‚ةژ¦‚·‚ئ‚¨‚èپAٹة‚â‚©‚ة‘‰ء‚µ‚ؤ‚¢‚éپB”„ڈمچ‚‚ة‘خ‚·‚é”ن—¦‚à‰¸‚â‚©‚ةڈمڈ¸‚µ‚ؤ‚¢‚éپB

‚ئ‚±‚ë‚ھپA1گl“–‚½‚è‹‹—^‚حپAگ}•\6پ|2‚ةژ¦‚·‚و‚¤‚ةپA90”N‘م‚ج’†چ ‚©‚ç00”N‘م‚ج’†چ ‚ـ‚إ‚©‚ب‚茰’ک‚ةŒ¸ڈ‚µ‚ؤ‚¢‚é‚ج‚إ‚ ‚éپBڈ]‹ئˆُ‹‹—^‘چٹz‚ھ‘‰ء‚µ‚ؤ‚¢‚é‚ج‚حپAڈ]‹ئˆُگ”‚ھ‘‚¦‚ؤ‚¢‚é‚©‚炾پB

گ}‚ة‚حژ¦‚µ‚ؤ‚¢‚ب‚¢‚ھپAˆم—أپE•ںژƒ‹ئ‚جڈ]‹ئˆُ‹‹—^‚حپA‚©‚ب‚è‹}Œƒ‚ة‘‚¦‚ؤ‚¢‚éپB‚±‚ê‚حپAڈ]‹ئˆُگ”‚ھ‘‚¦‚½‚©‚炾پB

Œoچد‘S‘ج‚ئ‚µ‚ؤŒ©‚é‚ئپAگ»‘¢‹ئ‚ھڈkڈ¬‚µ‚ؤ”ٌگ»‘¢‹ئ‚ھٹg‘ه‚µ‚½‚ج‚إ‚ ‚éپB‚±‚جڈَ‹µ‚حپAگ}•\7‚ةژ¦‚·پB

گ»‘¢‹ئ‚جڈ]‹ئˆُگ”‚حپA1995”N“x‚ـ‚إ‚ح1200–œگl‚ً’´‚¦‚ؤ‚¢‚½پBƒsپ[ƒN‚¾‚ء‚½91”N“x‚ة‚حپA1300–œگl‹ك‚©‚ء‚½پA‚ئ‚±‚ë‚ھپA‚±‚ê‚ًƒsپ[ƒN‚ئ‚µ‚ؤŒ¸ڈ‚ة“]‚¶پA11”N“x‚ة‚ح1000–œگl‚ًٹ„‚èچ‚ٌ‚¾پB12”N“x‚ئ90”N“x‚جچ·‚ح269–œگl‚إ‚ ‚éپBŒoچد‚ھچD’²‚¾‚ء‚½07”N“x‚جٹش‚ة‘‚¦‚邱‚ئ‚ح‚ب‚پA‚ـ‚½ƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚إŒ¸ڈ‚ھ‰ء‘¬‚³‚ê‚邱‚ئ‚à‚ب‚©‚ء‚½پB

‚±‚ê‚ة‘خ‚µ‚ؤپA”ٌگ»‘¢‹ئ‚جڈ]‹ئˆُگ”‚حپAˆêٹر‚µ‚ؤ‘‰ء‚µ‚ؤ‚¢‚éپB‚ئ‚‚ة2000”N‘مڈ‰‚ك‚ج‘‰ء‚ھŒ°’ک‚¾پB‚±‚ê‚ح‰îŒى•غŒ¯‚ج“±“ü‚ة‚و‚ء‚ؤپA‚±‚ج•”–ه‚جڈ]‹ئˆُ‚ھ‘‚¦‚½‚±‚ئ‚ج‰e‹؟‚ئچl‚¦‚ç‚ê‚éپB‚±‚جŒ‹‰تپA”ٌگ»‘¢‹ئ‚جڈ]‹ئˆُگ”‚حپA90”N“x‚ج2236–œگl‚©‚çپA12”N“x‚ج3141–œگl‚ـ‚إپA904–œگl‘‚¦‚½پB

‘‰ء‚ھ‚ئ‚‚ةŒ°’ک‚¾‚ء‚½‚ج‚ھپAˆم—أپE•ںژƒ‹ئ‚إ‚ ‚éپB‚±‚ج•”–ه‚جڈ]‹ئˆُگ”‚جƒfپ[ƒ^‚ح04”N“x‚©‚炵‚©‚ب‚¢‚ج‚¾‚ھپA04”N“x‚ج39–œگl‚©‚ç12”N“x‚ج86–œگl‚ض‚ئپA–ٌ47–œگl‘‚¦‚ؤ‚¢‚éپB“¯ٹْٹش’†‚جگ»‘¢‹ئ‚جڈ]‹ئˆُگ”‚جŒ¸ڈ–ٌ62–œگl‚ج–ٌ4•ھ‚ج3‚ًƒJƒoپ[‚µ‚ؤ‚¢‚邱‚ئ‚ھ‚ي‚©‚éپB

‚ئ‚±‚ë‚إپA‚±‚ê‚ç‚جژY‹ئٹش‚ة‚حپA‘ه‚«‚ب’ہ‹àٹiچ·‚ھ‚ ‚éپB12”N“x‚ة‚¨‚¯‚éڈ]‹ئˆُ1گl“–‚½‚è‚ج‹‹—^‚حپAگ»‘¢‹ئ‚ح–ٌ440–œ‰~‚¾پB‚ئ‚±‚ë‚ھپA”ٌگ»‘¢‹ئ‚ح–ٌ338–œ‰~‚إ‚µ‚©‚ب‚¢پB‚±‚ê‚حپAگ»‘¢‹ئ‚ج76.7پ“‚إ‚ ‚éپBˆم—أپE•ںژƒ‹ئ‚ح–ٌ281–œ‰~‚إ‚ ‚èپAگ»‘¢‹ئ‚ج63.8پ“‚إ‚µ‚©‚ب‚¢پB

‚»‚µ‚ؤپAچ‚’ہ‹à‚جگ»‘¢‹ئ‚ھڈkڈ¬‚µ‚ؤپA’ل’ہ‹à‚ج”ٌگ»‘¢‹ئ‚ھٹg‘ه‚µ‚½پB‚±‚ج‚½‚كپAŒoچد‘S‘ج‚ج’ہ‹à‚ھ’ل‰؛‚µ‚½‚ج‚¾پB

پœ–ىŒû‹³ژِ‚ھٹؤڈC‚³‚ꂽŒoچدƒfپ[ƒ^ƒٹƒ“ƒNڈW‚إ‚·پB‚؛‚ذ‚²ٹˆ—p‚‚¾‚³‚¢پIپœ

پœ•زڈW•”‚©‚ç‚ج‚¨’m‚点پœ

–ىŒû‹³ژِ‚جچإگVٹ§پw‹•چ\‚جƒAƒxƒmƒ~ƒNƒXپxچD•]””„’†پI

ˆہ”{“àٹt‚جژn“®‚©‚甼”NپA‹à—ک‚ھچ‚“«‚µٹ”‚ئ‰~‚ھ—گچ‚‰؛‚·‚é‚ب‚اپA‚»‚جŒoچدگچô‚ھ‘پ‚‚à’]‚رژn‚ك‚ؤ‚¢‚éپB“ْ–{Œoچد‚حپu3–{‚ج–îپv‚إ–{“–‚ة‚و‚‚ب‚é‚ج‚©پHچ‘–¯‚ج‹‹—؟‚حڈم‚ھ‚é‚ج‚©پH‹à—Zٹةکaچô‚ةŒxڈà‚ً–آ‚炵‘±‚¯‚ؤ‚«‚½–ىŒû—I‹I—Yژپ‚ھپAژ‘ژYƒoƒuƒ‹‚ً—ک—p‚µ‚½ƒAƒxƒmƒ~ƒNƒX‚جپu‹•پv‚ً–\‚«پA“ْ–{‚ً‹~‚¤‚½‚ك‚جگ¬’·گي—ھ‚ًژ¦‚·پB

پqژه‚ب–عژںپr

‘و1ڈح ˆظژںŒ³‹à—Zٹةکa‚إ‹à—Zژsڈê‚ھچ¬—گ

‘و2ڈح ژہ‘جŒoچد‚ح‰ü‘P‚µ‚ب‚¢

‘و3ڈح ‰~ˆہ‰؛‚إٹg‘ه‚·‚é–fˆصگشژڑ

‘و4ڈح ژہ‘ش‚ً”؛‚ي‚ب‚¢ٹé‹ئ—ک‰v

‘و5ڈح چ‘چآ–\—ژ‚ئ‹à—کچ‚“«‚جٹ댯

‘و6ڈح ٹù“¾Œ ‚ً•غŒى‚µ‚ؤگ¬’·‚ح‚ ‚肦‚ب‚¢

‘و7ڈح ƒrƒWƒlƒXƒ‚ƒfƒ‹‚ج”²–{‰üٹv‚ھ•K—v

‘و8ڈح گlچقˆçگ¬‚ھچإ‚àڈd—v‚بگ¬’·گي—ھ

ڈI ڈح “ٹ‹@‚ة–|کM‚³‚ê‚é“ْ–{Œoچد

‚²چw“ü‚ح‚±‚؟‚ç→پmAmazon.co.jpپnپmٹy“VƒuƒbƒNƒXپn

|

|

|

|

پ£ڈم‚ضپ@پ@پ@پ@پ@ پڑˆ¢ڈC—…پô > Œoگ¢چد–¯83Œfژ¦”آ

|

|

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB|

|

|

|

|

|

|

|