http://www.asyura2.com/12/hasan78/msg/349.html

| Tweet | �@ |

�L�� ���u�X�g���e�W�[���|�[�g�v

2012�N10��31�� �@

�����~�͔���Ȃ��Ă���

����Ȃ��Ă����ł�����

�u�}�l�b�N�X�S�������Z�~�i�[�v�ł͓��{�e�n��K��A����̌��ʂ��Ȃǂ�b���Ă��邪�A���Ђɂ͈בւ̐��Ƃ����Ȃ����߁A�ב֑���ɂ��Ă͊O������u�t�����������Ă���B�ŋ߂ł͂i�o�����K���E�`�F�[�X��s�̍��ב֒��������E���X�ؗZ����ɂ��o�d�肤���Ƃ������B�e���r�����j���[�X�E���[�j���O�T�e���C�g�Ȃǂł����M�����[�E�R�����e�[�^�[�Ƃ��Ċ���Ă��钘���ʉ݃X�g���e�W�X�g�̂ЂƂ�ł���B���X���������ɂȂ�ꂽ�w�ア���{�̋����~�x�i���o�v���~�A�V���[�Y�j��11���������x�X�g�Z���[���B�Z�~�i�[�ł͉��̂��q�l����̎���ɓ�����R�[�i�[�������āA���܂��ďo�鎿�₪�u�����ɖ𗧂������߂̏��Ђ������Ă��������v�Ƃ������́B�M�҂͎����w�X�g���e�W�X�g�ɂ���Ȃ���x�̔���グ��1���ł��L�����ƁA�K�������̐�`������B���X����������g�̒������������̂����A�u��ł͑S���Ζ���ɂ����Ă��܂��A�ڂ��̉��ɂ�1�~�������Ă��Ȃ��_��ɂȂ��Ă����ł��B������{�͔���Ȃ��Ă����ł�����}���قŎ�ēǂ�ł��������v�ƁA���ɑ����炵�����Ƃ����������̂ł���B

��͂胂�[�j���O�T�e���C�g�Ȃǂ̃e���r�ԑg�ňב։���Ɉ������肾���̃V�e�B�o���N��s�E��������������w�{���ɂ킩��ב֑���x�i���{���Əo�ŎЁj�Ƃ����������o�ł��ꂽ�B�n�C�p�[�C���t�����~���_�̓������j���Ɓu1�h��50�~����v�������钴�~���h�E�l��q���Ƃ����A����Ӗ��u���������v��l����̃_�u�����E��тɂ�������������Ȃ��͂����Ȃ��B�����Ɠ����Ƀr�W�l�X���̔�������L���O��ʂɕ��сA�������d���Ɏ����d���ł���B���͂���o�ŋL�O�p�[�e�B�[���J�����痈�Ȃ����A�Ƃ��U�������������̂ŁA�u�͂��A���ŁB�����A�M�������߂Ĕq�ǂ������܂��I�v�ƃ��[���𑗂�ƁA�u�L����A�p�[�e�B�[�ɂ��z�������������ɖ{�����z�肷��̂ŁA����Ȃ��Ă����ł�����B�v�Ƃ̂��Ԏ��B�����i�����j�ʼn�����Ƃ́A�Ȃ�Ƒ������ȁI�������A�܂��u����Ȃ��Ă����v���B�M�҂���x���炢�u�ڂ��̖{�Ȃ���Ȃ��Ă����ł�����v�ƌ����Ă݂�������ǁA�����������͓������Ȃ����Ƃ��܂������ŕ������Ă���Ƃ��낪��Ȃ��B

�בւ͔�����q

�������̃��|�[�g���œ��{�����s�ꂪ�����Ƃ̗��U�������Ă��鋇���Q���Ă��邪�A�܂��ɖ{�̔���s���ɂ��\��Ă���B���̖{�͔���Ȃ��B����ɔ�ׂĂe�w��בւ̖{�̓x�X�g�Z���[�A���B���҂̐l�C���͗ʂ��A�މ�̍��̗v���ő傫�ȕ������߂邱�Ƃ͋^���悤�̂Ȃ����Ƃ����A����ɂ��Ă��A�Ƃ�������������B�בւɂ��Ă͐��Ԃ̊S���ԈႢ�Ȃ������B���Ѓ`�[�t�E�G�R�m�~�X�g�̑��オ�בւɂ��Ď��グ�����|�[�g�͂т����肷��قǑ�����PV�i�y�[�W�r���[�E�{�����j���W�߂�̂��B

��������āA����Ȃ�A�ƕM�҂͎v�����B�u�悵�A������בւɂ��Ẵ��|�[�g���������v�ƁB�����đ�����PV���W�߂āA���Ԃɑ��݊���m�炵�߂悤�ƁB���|�[�g�������Ɖ]�������̂́A�~���A�~���A���Ăǂ����ɂ��悤�B���M��]�������A�R�C���̗��\�Ō��߂Ă��������ǁA�܂��͈בւ̎s��W�҂��Ȃ�Ɖ]���Ă邩�A�ނ�̈ӌ����f���Ă݂悤�B�Ȃɂ���A�w�u�݂�Ȃ̈ӌ��v�͈ĊO�������x�i10��24���t�����|�[�g�j�̂�����B

�ȂɂȂɁA�݂�ȉ~���E�h�������B���Ⴀ�A�M�҂̃X�^���X������Ō��܂�B���|�[�g�̃^�C�g���́A���Ԃ̒��ڂ��W�߂邽�߁u�~���̏I���v�A����ɂ��悤�B���H���ł����H�݂�ȉ~���Ɖ]���Ă���āH����A�ق�Ƃ��B���{�̎s��W�҂͉~���_�҂������ł͂Ȃ����B����͕s�v�c���B

�Ɖ]���̂́A�ꎞ�����R���r�E�^�J���g�V�́u���Ă����H�I�v�Ƃ����M���O�����s�����Ƃ��ɂ́A��������イ�u���Ă����H�I�v�Ɠ˂����݂������Ă����قǂ́u���Ă��Ԃ�v�ł���M�҂́A���Ă�FX�X�g���e�W�X�g�����̈ӌ��������Ă��Ȃ��������炾�B���Ă̈ב��Ƃ݂͂�ȃh�����\�z�ƂȂ��Ă���B�Ⴆ�u���[���o�[�O�́A���ב֑���̗\�z���x�����E�ōł������X�g���e�W�X�g�́A�ĘA�M�������x������i�e�q�a�j���h���̉��l�����������Ă���ɂ�������炸�A�����������ăh�������i�ߋ��̗ʓI�ɘa�ƈقȂ�A����̓h�����㏸����Ƃ݂Ă��遄�ƕĂ���B�u���[���o�[�O���W�v�����ߋ��U�l�����ōł��덷�����Ⴉ�������Z�@��10�Ђ̂����X�Ђ́A2013�N�̓h������\�z���Ă���̂��Ƃ����i10��9���u�ɘa��R�e�ł��h���㏸�ց\�ב֑���\�z�ŏ�ʂ̋��Z�@�ւ����́v�j�B

�i�u���[���o�[�O�̒��ׂł́j�ł��\�z�������鐢�E�̈בփX�g���e�W�X�g��������ăh���������ʂ��Ă���ɂ�������炸�A���{�l�̈ב��Ƃ́A�ǂ������킯�����~���\�z�������B���̐H���Ⴂ�͂��������ǂ����琶����̂��낤�B��͂�A��{�ɗ����Ԃ��āA�בփ��[�g�̕ϓ��v�����ЂƂ��_�����Ă����������͂̕��@�͂Ȃ��B

�בփ��[�g�̕ϓ��v��

�M�҂͍�N�u���X�N����̉~���@�בփ��[�g����̃��J�j�Y���v�Ƃ������|�[�g�������āA4��i�i1�j�A�i2�j�A�i3�j�A�i4�j�j�ɂ���Ĉבւ̕ϓ��v���ɂ��ĉ�������B���������܂ő�ύD�]���A����w�Z�̐搶����u�Љ�Ȃ̎��Ƃŋ��ނƂ��Ďg���Ă��܂��v�Ɗ������t�B�[�h�o�b�N�������������B�����ňבւ̕ϓ��v���Ƃ��ċ������͈̂ȉ��̓_�ł���B

�@ �����I�v���F�@ �w���͕���

�A �����E�����̒��ԗv���F ����i�O�𐭍�A���Z����j

�B �����I�v���F�@ ���ێ��x�Ȃǂ̎����t���[

�C �����E�Z���̒��ԗv���F ������

�D �Z���I�v���F�@ �j���[�X�A�e�N�j�J���A���@�I�ȓ����A�Ȃ�

�������A�����ŋ������v���͌`���I�ɕ��ނ����ɉ߂����A�Ⴆ�������͋��Z����ɂ���Č��܂���̂�����A���̂ӂ���ʁX�̗v���Ƒ�����̂͊Ԉ���Ă���Ƃ����w�E�����邾�낤�B�בւɌ��炸����̕ϓ��v���͂��ׂĕ����I�ɗ��݂����Ă���킯������A����ނ���Ƃ����̂����E�����邪�A�����͐����̂��߂Ǝv���Ă��e�͂������������B���̂Ȃ��œ��ɏd�v�Ȃ̂́A�������A�����t���[�A�w���͕�����3�ł���i����̗v���͈�U�A�e�ɒu���j�B

���ɒZ���I�ɂ͋������Ńh���~��������܂������ł���B����ɑ��ėA�o���Ȃǖf�Ղɂ��ב֎���͎��ۂ̈בփ��[�g�ɂǂ̂��炢�̃C���p�N�g��^���Ă���̂������ɂ����B�����������炲�b�������������w�{���ɂ킩��ב֑���x�ɂ��A���E��1���̈ב֎���ʂ�4���h���ɂ���邪�A���̂����f�Վ���ɂ����̂�13���ł����Ȃ��Ƃ����B���ۊԂ̎����t���[����������͖̂f�Վ���ɉ����āA�،������Ɋ֘A�����t���[�Ⓖ�ړ����Ɋւ��鎑���̗��ꂪ����BJP�����K���̍��X����̕��͂ł́A�f�ՂƓ����Ɋ֘A�����t���[�����Z���Ă��A�h���~�Ɋւ��Ă͈ב֎�����z��10�����x�ɂ����Ȃ�Ȃ��������B����ł́A�������������t���[�͏d�v�ł͂Ȃ��̂��H����Ȃ��Ƃ͂Ȃ��A�ƍ��X����͉]���B

������1���Ƃ������Ƃ́A�c���9���͋�s�̃g���[�_�[��f�B�[���[�A���@�ȂǒZ���̃v���[���[�ɂ�����ł���B������������ɂ͔��������������������A���������̂����̑唼�����̓��̂����Ɏ�d���������悤�Ȓ��Z���̃f�B�[�����O�ł���B�܂�A�����������Z���̃f�B�[�����O�͎���ʂƂ��Ă͋��z�ł����Ă��A����̕������ɗ^����e���Ƃ��Ă͂قƂ�ǃj���[�g�����Ȃ̂��B������A�������I�Ȉבւ̕����������邤���ł́A�f�Վ��x��،������A���ړ����̂悤�ȁu�Г��ؕ��v�̎����t���[���厖�A�ƍ��X����͉]���̂ł���B

[ �܂肽���� ]

������3�ڂ͍w���͕����A�����������2���Ԃ̃C���t���̊i���ł���B�i������̃��|�[�g�ł͍w���͕����̍l�������킩��₷���������Ă���̂Ő��Q�Ɖ������B�Љ�Ȃ̎��ƂŎg��ꂽ���|�[�g�ł��B�j�w���͕����͒����ł͐��藧�Ƃ����̂̓R���Z���T�X�ł���Ɖ]���Ă������낤�B

���ċ�����

�ł́A�����̈בփ��[�g�����v���ɂ��āA�ЂƂ����Ă������B���߂ɁA���Ă̋������B����͐�����[�܂��āA�`�[�t�E�G�R�m�~�X�g����̃��|�[�g��ǂ�ł��炤�̂������葁���i10��23���t�u80�~��ɒB�����h���~�`�~���̖{���̗��R�`�v�j�B����͂����q�ׂĂ���B�u��T������̉~���Ńh���~��80�~��ɖ߂��Ă���̂́A���E�o�ς̈����w�i�ɐ�s���Ċg�債���ē������������ɒǂ����i�D�ŁA�h�������i�ʂ��傫���B���ɓ���̋��Z�ɘa���҂����サ�Ă��Ȃ��Ă��A�ďꂩ��H���ɂ����Ă̊����E�����㏸����������o�ρE�s��̈����w�i�ɁA80�~���x�̉~���h�����͏\�������\�Ƃ������Ƃł���B�v

�בւ̎s��W�҂����Ă�����Ă̋������͖{��2�N�̗����ł���B2�N�̗����͋��Z������ł��悭���f���邩�炾�B�Ƃ��낪���ɓ��ĂƂ���2�N�����̓[���ߖT�ɒቺ���A����Ɋ�Â��������͂قƂ�ǖ��ɗ����Ȃ��Ȃ��Ă���B���́A���̒Z�������̊i�����A��������ȏ�ቺ�����Ȃ��Ƃ���܂ʼn�����������Ǝ��̂��h���~�ł̉~���̏I�����������̂Ȃ̂ł���B��������ȏ�ቺ���Ȃ��Ƃ���܂ʼn��������Ƃ������̂́A���̒�ʐ����̂Ȃ��ŕč���2�N������30bps����Ƃ���܂ŏ㏸���Ă���B�����7�����{�ȗ��̂��Ƃł���B���傤��6����ISM�����ƌi�����w�����D���s���̋��ڂƂ����50���3�N�Ԃ�ɉ����Ȃnji�������������n�߂��������B��������3�J���A����ISM�����ƌi�����w����50������������A�������߂ɔ��\���ꂽ9���̓��v�ł悤�₭50�ȏ�ɉ����B��������č��̋����������Ə㏸���n�߂��B���{�̋����ɁA���̂悤�Ȍi�����̉f�����㏸�ȂNJ��҂ł��邾�낤���B�オ��Ƃ���Εč������̕��ł���A�������Ƃ����ϓ_����̓h�����~���ł���B

�����t���[

���͎����t���[�B������x�X�������Ă��邪�A���łɓ��{�͖f�����ł͂Ȃ��B�A�o�ŊO�݂��҂��ł����ʉe�ȂǂƂ��ɂȂ��B�����Ȃ�������\�����X���̖f�Փ��v�ɂ��ƁA�f�Վ��x�͂T�T�W�U���~�̐Ԏ��ŁA�R�J���A���̖f�ՐԎ��ƂȂ����B�����W�����������A���������A�o���傫�����������B���N�x�㔼���i�S�\�X���j�̖f�Վ��x�͂R���Q�P�X�O���~�̐Ԏ��ƂȂ�A��r�\�ȂP�X�V�X�N�ȍ~�A�����x�[�X�ł͉ߋ��ő�̐Ԏ��z�ł���B�f�Վ��x�͍�����������邾�낤�B�����W�����ŗA�o���L�єY�ވ���A�������~�܂����܂܂ł͉Η͔��d�̂��߂�LNG�A�����������̂܂ܑ������ƂɂȂ�B

�����ē����̖ʂł̓\�t�g�o���N�ɂ��č��X�v�����g�̔������L���ɐV�����B�@������ɕq�ȑ����`�В��̂��ƁA���̉~������ڈ���̋@��Ƒ������Ƃ��Ă��s�v�c�͂Ȃ��B�����āA����ւ̈��͂̍��܂肩��A����͉~���ւ̓]����ǂ�ŁA�����~������������Ō�̃`�����X�Ǝv�����̂�������Ȃ��B�\�t�g�o���N�̗�͂��܂�ɋ��z�̔������������߂ɐ��Ԃ̎��ڂ��W�߂������{��Ƃɂ��C�O��Ƃ̍����E�����i�l���`�j�Ƃ����̂͐����𑝂��Ă���B�l���`������Ѓ��R�t�̒��ׂɂ��ƁA���{��Ƃɂ��C�O��Ƃ̂l���`���A���N1-9���ɑO�N������7.4%����364���ɂ̂ڂ������ƂƂ����B1-9���Ƃ��Ă�22�N�Ԃ�̉ߋ��ő��X�V�ł���B���̂܂܂����ΒʔN�ł��ߋ��ő����X�V���邾�낤�B�f�Վ��x�A�����Ȃǂ̎����t���[�̖ʂł��~���h��������������Ă���B

�C���t������

�Ō�ɍw���͕����̊ϓ_����B����A�����9���ɑ���2�J���A���ƂȂ���Z�ɘa������肵���B�ڍׂɂ��Ă͑��̉���ɏ��肽���B�M�҂��w�E�������̂́A����̕������ɂ��Ăł���B����̔���������ق͋��Z������̋L�҉�ŁA����ҕ����w���i�b�o�h�j�̑O�N��㏸���̌��ʂ��ɂ��āu2014�N�x�ɂ͂P���ɒ����ɋ߂Â��Ă����v�Ƃ̔F�����������B���₪�ڎw���������I�ȕ�������̂߂ǂɂ��Ắu���ʂP���v�Ƃ��āA���Z�ɘa�́u�P�������ʂ���܂�14�N�x�ȍ~��������v�Ƃ̕��j���������B�������A���������Ȃ��Ƃł͒B���͓���B�����炱���A�B���ł���܂ŁA�����Ƃ���Ƃ����邱�Ƃ��A��葱���邱�ƂɂȂ�B�{���ɓ��₪�A����Ȃ��Ƃ����邾�낤���H����Ǝv���B�Ȃ��Ȃ�A�u���Ȃ��v�Ƃ����I�����͂��͂⎝�����Ȃ����炾�B���⎩�g���R�~�b�g�����ڕW�ł���B����ɋ߂Â��Ȃ��Ȃ�A�߂Â��܂Łu���v�Ƃ������u��炳���v�̂��B��������̈��͂͊m���ɋ��܂��Ă���B

�f�t���E�p�ւ̎��g�݂ŁA�O���S�����A�����������فA�铇���͍�������3�l�̘A���ɂ�鋤�������o�����B�O���S�����́A�����ȕ����̌`���Ƃ邱�ƂŁu���{�E����̂���̓I�Ȏ��g�݂�����ɂ���ĒS�ۂ����v�Əq�ׁA���{�E����Ԃ̐���i�A�R�[�h�j�ɋ߂��Ƃ̔F���������Ă���B����}�����ɂ����āA����������Ԃł���B�u�߂������v�ɏO�@���U�����邾�낤�B�s�m���I�Ƃ̂v�I���Ƃ̐����������Ă���B�����}�������ɂ��A���̈��͂͂���ɍ��܂邾�낤�B

�M�҂��w�E�������̂́A����̕������ɂ��Ă��Əq�ׂ��B�u�C���t���ɂȂ�v�Ƃ����̂͋C�����߂��邪�A�������Ƃ��ẮA�ǂ���Ɍ������Ă������Ƃ��Ă���̂��H�Ɩ₢�����B�����Ƃ��ẮA�C���t���̕����Ɍ������Ă��邱�Ƃ͊ԈႢ�Ȃ��B���ꂪ10���~���z�ł͂Ȃ��A11���~�Ƃ킸��1���~�ł����Ă������́u�C���t�������E�E�f�t���v�ł���B�s��͑��ӁA�C�Â����낤�B�����A����́u����̈ӎu�v���Ă���ƁB����̈ӎu�Œlj��ɘa�͎~�߂邱�Ƃ��ł��Ȃ��Ƃ������ƂɁB����́A���͂�ӎv�\����s��Ƃ̃R�~���j�P�[�V�����͂͂邩��FRB�ɗ����̂́AFRB�̌�ǂ��ŁA������A�������ɘa�ɑ��ݓ���Ă���Ƃ������Ƃ��A���ӁA�s��͋C�Â����낤�B

�܂Ƃ�

�������F �č������̏㏸�ʼn~���h��������

�����t���[�F �f�Վ��x�����A���{��Ƃɂ��M&A�����ʼn~���h��������

�w���͕����F �f�t���E�p�̕����������~���h��������

�בփ��[�g�����肷��v���̒Z���E�����E�����̎�v�����ׂĂ��~���h�������������Ă���B���ꂾ����A�t�@���_�����^���Y�ȊO�œ������Ƃ����R�������A��̓t�@���_�����^���Y�Ō��܂�B�M�҂͂��̐�~���h�����ƌ���B

��N�������u���X�N����̉~���@�בփ��[�g����̃��J�j�Y���vPART4�̍ŏI��̂܂Ƃ߂ŁA�����q�ׂ��B���~�́u���S������v�����Ă���킯�ł͂Ȃ��B�~�������Ȃ�͓̂��O���i�����בփ��[�g����������w���͕����̗��_�ɉ��������̂ł���A����͒P�ɓ��{�̃f�t���̋A���ł����Ȃ��B��

�����āu���A�o���ō������A���i�����Ŋ������葝���v�Ƃ������o���̋L�����Љ�A�����q�ׂ��B�����E����𑈂��ċ������߂ɑ���Ȃ��A���{�ł͍s�������ċ����u�~�v�ɑւ��Ă���B�f�t���̂��Ƃł͓��₪���s���鎆�ꂪ�A�����F�ɋP���Č�����炵���B����܂ł��낢��ȉ~���̔w�i��������Ă����B�������A���R��w�i�����ł���A���i���@-�@���m�̉��i�ɂ���A���Y���i�ɂ���A�����Ēʉ݂̌������[�g�ɂ���@-�@�㏸����̂́A����ɑ�����v����������ɑ��Ȃ�Ȃ��B����ɑR����B��̎�i�́@-�@�ɂ߂ĒP�������Ȍ��_�����@-�@�����𑝂₷���Ƃł���B��

��X�͂��܂�ɂ������u�~���̎����v�Ɏ����Ă������߂ɁA�ǂ������o����Ⴢ��Ă���Ƃ���͂Ȃ����낤���B���̓h���~�����ō��l���X�V�����̂́A�������炿�傤��1�N�O�A2011�N10��31���̂��Ƃ��B�h���~��75�~35�K�̐��ō��l�������B�Ƃ������Ƃ́A����1�N�A�h���~�͉~�����i��ł��Ȃ��Ƃ������Ƃł���B�h���~�̃`���[�g�������������������B�o�����^�C���f�[�ɘa�Ő����オ���čs���ė����ɂȂ����Ƃ���������A��������]���āu�����v�A����������ƃh���̈��l��グ�A�~�̍��l�艺���̐��ڂł���B���͂���1�N�O�ɉ~����̓s�[�N�A�E�g���ĉ~���͏I�����Ă����Ɖ]�����猾���߂����낤���B������܂��u�����v�Ɓu�����v�̋c�_���B�����Ƃ��Ă͉~���������Ă��邪�A�u�����v��u�ω��v�Ƃ������I�Ȏ��_�ł͉~���͏I����Ă����Ɖ]���邾�낤�B

���Ȃ݂�75�~35�K�͎j��ō��l�ł͂Ȃ��A�����܂Ő��ō��l�ł���B�h���~�̎n�܂��1�h��360�~�ł͂Ȃ�1�h��1�~�ł���B1871�N�i����4�N�j5���́u�V�ݏ��v�ʼn~�����߂Ēa�������Ƃ��̃��[�g�A1�h��1�~���~�̎j��ō��l�ł���B�������猩��A�͂邩�Ɉ����Ɖ]���邩������Ȃ��B�����ǁA���ꂩ������ƈ����Ȃ�B������A�����~�́u����Ȃ��Ă����v�B

�@

http://www.monex.co.jp/Etc/00000000/guest/G903/strategy/index.htm

�c���q���Y�̊O���ב֍U���@

2012�N10��31��

�č��o�ς̉��҂����o����I�H����̃h����

����i10��30���j�J���ꂽ���Z�����ɂ����ē��₪���肵���lj��ɘa��̓��e�ɑ��A�Ƃ肠�����s��́u���]�v�̔������������ƂƂȂ�܂����B���ʁA9�����{����㏸�X���𑱂��Ă����h���^�~���l�������A�ꎞ�I�ɂ�79.28�~�̈��l���_�Ԍ���Ɏ���܂����B

�Ƃ͂����A���܂��d�v�Ȑߖڂ̈�ł���79.22�~�������ɂ͎����Ă��炸�A�ډ��̂Ƃ����200���ړ����ϐ������l�T�|�[�g���Ƃ��ċ@�\���Ă���͗l�B����ɑ���ߓx�ȁu���ҁv�́u���]�v�ɓ]���܂������A������ɘa�p�����p������邱�Ƃɑ�����҂͂Ȃ���Ă��܂��B

�����A�����ɂ��ĉ₩�ɕč��o�ς̉ɑ�����҂��W�����ƍ��܂��Ă��Ă��邱�Ƃ��܂������ł��B���ƂɕďZ��s��̏k���X���Ɏ��~�߂�������A���X�Ɋ��͂����߂����邱�Ƃ͑傢�ɒ��ڂ���܂��B���̎��A����i30���j���\���ꂽS&P�^�P�[�X�E�V���[�Z��i�w���i8���j����v20�s�s�őO�N������2.03���㏸�ƁA2010�N7���ȗ��̑啝�ȐL�т������܂����B���Ȃ݂ɁA9���̕ďZ��H�����͑O����{15���ƁA2008�N7���ȗ��̍��������������Ă��܂��B

���̂Ƃ���A�č��̊����s��ł͏����I�ȏZ��s��̉����z���āA���N�̔N������Z��֘A���̏㏸�X���������Ă��܂��B���̐}�����Ă��킩��ʂ�AD.R.�z�[�g����i�[�ȂǏZ��ݑ��A�Ȃ�тɃz�[���E�f�|�Ȃǃz�[���Z���^�[�̊����͌����ݏ㏸�X���𑱂��Ă���̂ł��B

http://lounge.monex.co.jp/pro/gaikokukawase/20121031_kawase_mini.jpg

���m�̒ʂ�A�ĘA�M�������x������iFRB�j��9���̘A�M���J�s��ψ���iFOMC�j�ɂ����ėʓI�ɘa����3�e�iQE3�j�̎��{�����肵�AFOMC��̋L�҉�ł̓o�[�i���LFRB�c�����u�Z��s��̃e�R�����_���v�Ɩ������܂����B

�����܂ł��Ȃ��A�Z��͌o�ϐ����̏d�v�ȃG���W���̈�ł���A�Z��⊔���Ȃǂ̎��Y���i���㏸����A����҂̍w���ӗ~�����g���ď���͊g��A�ŏI�I�ɂ͌ٗp������P����Ƃ����̂��o�[�i���L�c��������FRB�̊�{�헪�Ȃ̂ł��B���ہA�o�[�i���LFRB�c���͖���400���h���ɂ��̂ڂ�Z��[���S�ۏ،��iMBS�j�̍w�����u�J���s�ꂪ�傫�����P����܂Ōp������v�ƌ����Ă��܂��B

�����āA�����̎s��W�҂͘J���s�ꂪ�傫�����P�����Ɣ��f�����͕̂č��̎��Ɨ���7.0���������A���̏�Ԃ������\�Ɣ��f���ꂽ�Ƃ��ł���ƌ��Ă��܂��B���Ȃ݂ɁA9���̕Ď��Ɨ���7.8���ł����B���T����11��2���ɂ�10���̕Ď��Ɨ������\�����\��ƂȂ��Ă��܂��̂ŁA�܂��͂��̌��ʂɒ��ڂ��܂��傤�B

�����āA����傢�ɋC�ɂȂ�͍̂��N�̕ăN���X�}�X����ł��B�S�ď����Ƌ���iNRF�j�̗\�z�ł͑O�N��{4.1���Ƃ���Ă���A�ߋ�10�N�Ԃ̕��ςł���{3.5����傫�����錘���Ȍ��ʂƂȂ邱�Ƃ����ʂ���Ă��܂��B

�đ哝�̑I���ԋ߂ɍT���A���܂��u�����̊R�v�̍s���͕s�����ł����A�đ哝�̑I��ɂ��̖�肪�������錩�ʂ��ƂȂ�A�����Ő���オ�����č��o�ς̉��҂���C�ɋ��܂邱�Ƃł��傤�B���̏ꍇ�A�h���^�~�́u�~���v�Ƃ��������u�h�����v�ɂ���ď㏸�X�������߂�\�����\���ɂ�����̂Ǝv���܂��B

�O�̋L���F�u�O���D�]�v�Ńh���^�~�͋����グ���ɏ�邩�H �|2012�N10��24��

http://lounge.monex.co.jp/pro/gaikokukawase/2012/10/31.html

JBpress>�C�O>Financial Times [Financial Times]

�đ哝�̑I�A�����j�[�����Ȃ�o�ς͈�����

2012�N11��01���iThu�j Financial Times

�i2012�N10��31���t �p�t�B�i���V�����E�^�C���Y���j

���ҊO��̌o�Ϗ́A�~�b�g�E�����j�[���ɗL���Ȃ͂������E�E�E�kAFPBB News�l

�@�č��l�̂قڑS�������ӂ��邱�Ƃ�1����Ƃ���A����͕č��o�ς̃p�t�H�[�}���X�����]��U�����̂��Ƃ������Ƃ��B�������͂��܂�ɒႭ�A���Ɨ��͂��܂�ɍ����B

�@�L���҂̑啔���͂��̎��]�̐ӔC�����E�̑哝�̂ɋ��߂������B���̂悤�ȏ��Ńo���N�E�I�o�}�哝�̂ɂ܂������̉\��������Ƃ����͕̂s�v�c�Ȃ��Ƃ��B

�@�܂��A���̂悤�ȓW�J�ɂȂ������Ƃ͈ӊO�ł͂Ȃ��B�M�҂�2009�N2�����߂̃R�����̏����o���ŁA�u�o���N�E�I�o�}�����͊��Ɏ��s���Ă���̂ł͂Ȃ����H�v�Ɩ₢�������B�u����ł́A���߂��邱�Ƃ������ȉ߂��邱�Ƃ̕����͂邩�Ƀ��X�N���傫���v�Ƃ����̂����̎�|�������B�哝�̂͊m���ɍs���������A�ʒf��������Ȃ������B

�@����͂����ߋ��̘b���B��������͖����ɂ��čl���悤�B�M�҂͖{�_�ŁA���v�A�����A�s�����A�����̃\���x���V�[�i�x�����\�́j�Ƃ����o�ς�4�̉ۑ肪���ɏd�v�ł��邱�Ƃ�_�������B

���Ԏ��v�̎コ�͏z�I�ł͂Ȃ��\���I

�@�o�ϊw�҂�G�R�m�~�X�g�͌��݁A���Ԏ��v���ア���Ƃɂ��Ă͌�������v���Ă�����̂́A���̌����������Ă�2�̐w�c�ɕ�����Ă���B�M�҂́A���̎コ���z�I�Ȃ��̂ł͂Ȃ��\���I�Ȃ��̂ɂȂ肻�����ƍl���Ă���A���̓_�łǂ���̐w�c�Ƃ��ӌ����قɂ��Ă���B

�@���̓_�́A�o�ς̕���ʎ����ߕs���i�e����̎����Ǝx�o�̍��z�A�����ł͍��������Y��GDP���ɑ���䗦�ŕ\���j�����邱�ƂŘ_������B�č��́A�C�O����ɑ��Ē��炭�Ԏ��𑱂��Ă���B���Z��@�ȍ~�͂��̕����������Ȃ��Ă��邪�A����قǑ傫�ȏk���ł͂Ȃ��B

�@�č����C�O����ɑ��ĐԎ��A���Ȃ킿�C�O���傪�č��ɑ��č������o���Ă���Ȃ�A�����̌o�ώ�́i�ƌv�E��ƁE���{�j�͂���Ɍ������Ԏ����o���Ȃ���Ȃ�Ȃ��B�č��ł͋��Z��@�ȍ~�A�ƌv�������ƕ�����������o���Ă��邽�߁A���{���傪�Ԏ����o���悤�ɂȂ��Ă���B

�@�ł́A�i�C��ނ������N�������ƂȂ��A���̏�ς��邱�Ƃ͉\���낤���H�@����͗e�ՂȂ��Ƃł͂Ȃ��B

�@�Ⴆ�A�C�O���傪GDP��3���̍������ێ����Ȃ���A���{����̐Ԏ��i�����Ԏ��j��GDP���3���ɏk������Ɖ��肵�悤�B���̏ꍇ�A�č��̖��ԕ���i�ƌv����Ɗ�ƕ���̍��v�j�̎��x�͋ύt���Ȃ���Ȃ�Ȃ����A2012�N��2�l�����̎��т�GDP���5���̍����i�������x�o�������Ă����ԁj���B

�@���v�̐������ێ����Ȃ��疯�ԕ���̎��x���ύt������ɂ́A�ƌv���傪�x�o�𑝂₷���A��ƕ��傪������啝�ɑ��₷������K�v������B

�@�O�҂�������s�����߂ɂ͐M�p�i�؋��j��啝�ɑ��₳�˂Ȃ炸�A��҂�������s�����߂ɂ�GDP��̓����z��1990�N��̊����o�u�����̂�������郌�x���ɂ܂ō��߂Ȃ���Ȃ�Ȃ��B�܂�A�O�҂͍D�܂����Ȃ��A��҂͎����������ɂȂ��Ƃ������Ƃ��B

�@2�Ԗڂ̉ۑ�͋����ł���B�����I�ɂ́A�o�ϐ����͐��Y���̐L�тɍ��E�����B�č��͌��݁A���E�ōł����Y���̍����o�ϑ卑���B����͐V�����Z�p�̊J���Ɖ��p�ӂƂ��Ă������炾�B

�@����ɂ��ẮA2�̓_��_���Ă����K�v�����邾�낤�B��1�ɁA�M�҂�10��2���̃R�����Ŏw�E�����悤�ɁA�č��̐��Y������̃y�[�X�͓݉�������悤�����A�ق��̍��������̊�ɏƂ点�܂��ǍD���B

�@��2�ɁA�C�m�x�[�V�����i�Z�p�v�V�j�ƃT�C�G���X�i�Ȋw�j�̌��т�������قNjٖ��Ȑ��E�ɂ����ẮA�Ȋw�ɑ��鐭�{�̎x���ɂ���č��E����镔�������ɑ傫���Ȃ�B�č����{�͋Z�p�v�V�𑣐i�����ڂ��ʂ����Ă����B�C���^�[�l�b�g�͂��̈��ɂ����Ȃ��B

�č��̏����i������������

�i���ɍR�c����u�E�H�[���X�苒�v�f���͋L���ɐV�����kAFPBB News�l

�@��3�̉ۑ�͊i�����B���̕���ł͔��ɑ傫�ȕω��������Ă���B�ǂ����A�i�C��ޏI����ɕč��Ő����������̑�������90���́A�������z�ōŏ��1���ɑ�����l��������ɂ��Ă���悤���B

�@�ċc��\�Z�ǁiCBO�j�ɂ��A�u�i�C���t��������́j�����x�[�X�Ō������я����̕��ϒl�i���{����̏����ړ]����јA�M�ł̉ېł��l��������Ōv�������l�j��1979�N����2007�N�̊Ԃ�62�����������B�������ԂɁA�ېŌ�̐��я����i�����x�[�X�j�̒����l��35�����������v�Ƃ����B

�@���̐����̘��������2�̂��Ƃ��ǂݎ���B��1�ɁAGDP�̕ω��͍����̊e�K�w�ɂ�����o�Ϗ�Ԃ̕ω����v���ł��Ă��Ȃ��BGDP�͏������z�̏�ʂ̕ω����������Ă��Ȃ��̂��B

�@�������z�ŏ��20���ɑ�����l�������s�ꏊ��*1��60������ɓ���Ă��邱�ƁA�����čŏ��1���̏����̍��v������40���̐l�����̏����̍��v���͂邩�ɏ����Ă��邱�Ƃ�����A���̓_�͖������B

*1�����^�����⎖�Ə����A�L���s�^���Q�C���A�N�������Ȃ�

�@��2�ɁA�q������ɓ������@����̐e�̎����ɂ���Č��܂����A���̌��ʂ͗ݐϓI�ȃn���f�B�L���b�v�ɂȂ邾�낤�B�l�I���{�̏d�v�������܂���܂�قǁA���̃n���f�B�L���b�v�͑傫�������Ă���ɈႢ�Ȃ��B

�č������ʂ��Ă���͎̂��Ɗ�@�ƌ��I���̖��

�@�Ō�̖��́A�����̎x�����\�͂��B�m�[�x����҂Ń}�T�`���[�Z�b�c�H�ȑ�w�iMIT�j�̌o�ϊw�҂̃s�[�^�[�E�_�C�A�����h���́A�č��͎��Ɗ�@�ƌ��I���̖�������Ă���Ǝ咣���Ă���B�M�҂��������B

�@�����Ԏ��̍팸�́A�����̐l���l���Ă���悤�ȋi�ق̉ۑ�ł͂Ȃ��B����ɂ�2���R������B

�@�܂��A�O�q�����ʂ�A���������Ύ��v������A�ꍇ�ɂ���ẮA���̌�A�o�ϊ����̃��x�����ቺ������ԂňȑO�Ɠ����x�̍����Ԏ����������ł��܂����X�N��`�����ɐԎ����팸���邱�Ƃ͕s�\���B��������㩂Ɋׂ�Ƃ������Ƃ́A�����������Ƃ��B

�@��2�ɁA�͋����i�C���Ȃ�����A�č��̋������啝�ɏ㏸���郊�X�N�̓[���ɋ߂��B�����A�i�C���͋�������A�Γ������������A�Ώo�����邽�߁A�����Ԏ��̑啔���͉��������B�x�����\�͂ɗ��ޑ傫�ȑ��_�͈�Ô�ŁA�����ł̖��̓R�X�g�C���t�����B

�@�ł́A�ǂ���̑哝�̌��̕��������������������ɗ������Ă���悤�Ɍ����邾�낤���H�@�M�҂̍l���ł́A�I�o�}�哝�̂̃r�W�����͕s�\�����B�����A�~�b�g�E�����j�[���͂���Ή��ߒ������W���[�W�E�u�b�V���O�哝�̂��B

�����j�[���̐���ł͍\���I�����Ԏ����c��ނ���

�@�I�o�}�哝�̂́A20���I���ɑ唼�̑D�������_�C�i�~�Y����h�点�邩������Ȃ�����v���Ă��Ă��Ȃ��B���炭�A����͓������̂��낤�B

�@�����A�^�b�N�X�E�|���V�[�E�Z���^�[���q�ׂ��悤�ɁA�����j�[���̒�āi�����ł̌��E�ŗ��̈����������ڍוs���̑d�Ŏx�o�̍팸�ő��E����Ƃ������e�j�����āA�u���������тɑ啝�Ȍ��ł�^���A���E�Ꮚ���̔[�Ŏ҂̐ŕ��S�𑝂₷���̂ɂȂ�v�ƌ��_�t���Ȃ��킯�ɂ͂����Ȃ��B�i�����}�g�債�Ă���o�ςł́A����͍��{�I�Ȗ������������邱�ƂɂȂ�B

�@�����j�[�������h��̑啝���z������Ɍf���Ă��邱�Ƃ��l����ƁA�\���I�ȍ����Ԏ����啝�Ɋg�傷�錋�ʂɂȂ�̂͊ԈႢ�Ȃ��B���a�}�͗��_��͍����Ԏ���G�����Ă��邪�A���ۂɂ͂���قǂł��Ȃ��B�����Ɋւ��鋤�a�}�̖{���̐M���͌��ł��B

�@���̗̏ǂ��ʂ́A�č��͓��ʁA���������Ԏ����o���K�v������Ƃ������Ƃ��B�����ʂ́A���̂悤�Ȑ���́A�m���Ȑ����ł͂Ȃ��ꎞ�I�Ȍi�C�g��������炷�\���������Ƃ������Ƃ��B

�ߋ����J��Ԃ��ꂽ��A�����N����̂��H

�@���a�}�́A�p�t�H�[�}���X�̃J�M�́A�K�������炵�A�ŗ������������邱�Ƃ��ƍl���Ă���B�����A�ŗ���35������28���ɂȂ����Ƃ���ŁA�o�ϑS�̂̃p�t�H�[�}���X�Ɍ����ȉe���͗^���Ȃ����낤�B�m���ɐŋ��͏d�v�����A�Ő�������P�ƂŌo�ϓ��������E����Ƃ��������͖��炩�ɊԈ���Ă���B

�@���_�͌o�Ϗ�ɂƂǂ܂�Ȃ��B�Љ��A�O�𐭍�����錩���̑���͖��炩�ɑ傫���B�����A�o�ϓI�ȑI�������d�v���B�č��l�ɗ^�����Ă���I�����́A�T���߂Ȗ�S������l�����A��@�ȑO�̎���̍����E���Z�����{�����錈�ӂ��ł߂��l���̂ǂ��炩���B

�@�����j�[���̓u���{���Ƃ̂悤�ɁA�����w���A�����Y��Ȃ������B���̂悤�Ȃ��Ƃ��J��Ԃ��ꂽ��A��̂ǂ�Ȍ��ʂɂȂ邾�낤���H�@���E�͊Ԃ��Ȃ��A�����m�邱�ƂɂȂ�̂�������Ȃ��B

By Martin Wolf

http://jbpress.ismedia.jp/articles/print/36448

�u1�̃A�����J�v���̂ď����ɍs���I�o�}

�v�ە����E���勳���ɕđ哝�̑I�̓W�]��

2012�N11��1���i�j�@ �����@�a��

�@11��6���̓��[�������悢�攗���Ă����đ哝�̑I���B���E�̃o���N�E�I�o�}���i����}�j�ƃ~�b�g�E�����j�[���i���a�}�j�̑����́A�ŏI�Ղ܂ŗ\�f�������Ȃ���ڐ킪�����Ă���B���Ƃ͍���̑哝�̑I���ǂ̂悤�Ɍ��Ă���̂��B������w�@�w���̋v�ە��������ɁA�����̂����܂ł̐킢�Ԃ�ƍ���̓W�]�����B�i������͏��� �a�ǁj

����̑哝�̑I�͂ǂ���̌�₪���I���Ă����������Ȃ��ڐ�ɂȂ��Ă��܂��B�O��i2008�N�j�Ƃ̈Ⴂ�͂ǂ̂悤�ȓ_�ɂ���̂ł��傤���B

�v�ہF���Ƃ����Ă��I�o�}���̕ω��ł��傤���B�O��̃I�o�}���͐V�l�ł���A����҂ł���A����菉�̍��l�哝�̂�ڎw������ł����B���I����A�A�����J�̗��j��h��ւ��闧�ꂾ�����̂ł��B

�@����ɁA����}�ɂƂ��Ă͏\���ɏ����ڂ̂���I���ł����B���a�}�͍ň��̏�Ԃő哝�̑I�����}���܂����B

���E���đI�ɂ��������ʂ̑I��

�@�I�o�}���͎��g�̌o�����܂߁A���ʂȃX�g�[���[�������Ă��܂����B�܂�A�u�A�����J��1�ɂȂ������A�̑�Ȃ��Ƃ�B���ł���B�������A���̃A�����J�̓��x�����ƕێ�A�܂��͔��l�ƍ��l�Ƃ����`�ɕ��f���Ă���B���l�ƍ��l�̑o�������[�c�Ɏ����ł���A�A�����J��1�ɂ܂Ƃ߁A�o�ϓI����������ł���̂��v�Ƃ����X�g�[���[�ł��ˁB

�v�� �����i���ځE�ӂ݂����j

������w�@�w�������B1989�N12���@�w���m�i������w�j�B�A�����J�w���A���ĕ�������𗬉�c�i�J���R���j�ψ��B�����ɁwG.W.�u�b�V�������ƃA�����J�̕ێ琨�́\���a�}�̕��́x�i�Ғ��A���{���ۖ�茤�����A2003�j�A�w�I�o�}�E�A�����J�E���E�x�i�����ANTT�o�ŁA2012�j�Ȃǁi�ʐ^�F���R �ׁj

�@�I�o�}���̌��͂����炵�������̂ł����A�����̐������Ƃ��āA���̃X�g�[���[�������]�n�������������Ƃ������܂��B

�@2008�N�̃A�����J�l�A���ɖ���}�n�̐l�́A�A�����J�������Ɨǂ������Ǝv�����������B�C���N�푈�ȂǂŐ��E����ᔻ����Ă����̂ŁA�����Ɨǂ��A�����J�M�������Ƃ����킯�ł��B�����āA�I�o�}����哝�̂ɂ��邱�Ƃ́A���߂ăA�����J�͂������Ƃ������ƂM�ł���B�Ɠ����ɁA�A�����J�l���g�ɂƂ��Ă��A�ǂ������Ǝv���������Ƃ��ł���B2008�N�͂��������哝�̑I�������̂ł��B

�@����̑哝�̑I�ł́A���̂悤�ȑ��ʂ͂��Ȃ�����Ă��܂��Ă��܂��B

�@�܂��A4�N�Ԃ̃I�o�}���̌o�ϓI���т����Ȃ��Ƃ����������҂����قǂł͂���܂���ł����B�������A������ǂ����邩�͓���Ƃ���ł��B����}���炷��A���a�}����ɍ��ꂽ�o�ϓI������܂�ɋ���Ȃ��߁A�x�X�g��s����������ǂ������̏ɖ߂��Ă��Ȃ��A�ƂȂ�܂��B����A���a�}���炷��A�I�o�}����4�N�ԁA�Ԉ�������Ƃ���葱���A�i�C�h��������ʂ������A�Ƃ������Ƃł��B

�@�m���ɁA�I�o�}�����đI��ڎw���ɓ������āA7.8���Ƃ������Ɨ��͌����ėǂ������ł͂���܂���B���̏ŁA�̑�ȕč�������Ă��N�������Ă���܂���B�܂��I�o�}���́A����܂ł̌���������Ȃ��Ƃ����Ȃ��B�����A���т����ł͎ア�̂ŁA�����̃r�W���������킢�œ����낤�Ƃ��Ă���̂ł��B���E���đI�̂��߂ɂ������A���ʂ̑I���ƌ�����Ǝv���܂��B

��͂�A2008�N�����ʂȑ哝�̑I�������Ƃ������Ƃł��ˁB

�v�ہF���ʂ������Ǝv���܂��B2008�N�͒P�ɐ�����オ���������I���Ƃ��������łȂ��A�A�����J�j�̒��œ��M�����\��������I���ł��B

�@����́A���E��₪�Ƃ肠�������тɊ�Â��킢�A���̎��т��\���łȂ��ꍇ�̓r�W�����Ő키�B�����A����҂̃����j�[���͌��E�̎��т��\���łȂ����Ƃ��U�����Ă��܂��B

�I�o�}�����u�������ł��đI�v�ɋ�藧�Ă�����

�����Ƃ�������ւ̍U�����������Ȃ��Ă��܂��B

�v�ہF�I�o�}���͑哝�̂߂Ă���4�N�̊ԂɁA�l�K�e�B�u��CM��ł��Ăł���Ώ��������Ǝv���Ɏ������o�������Ă����̂��Ǝv���܂��B

�@�I�o�}���͑哝�̏A�C�����A�����炪������������a�}����������̂ł͂Ȃ����ƍl���Ă��܂����B����͊O���ł����l�ŁA�����͒�����C�����ɑ��ď����I�ł����B

�@�����āA2010�N�̒��ԑI���ŕ�������ɁA�u�b�V�����Łi2000�N��O���ɓ����̃W���[�W�E�u�b�V���哝�̂����{������^���Łj�A���ɍ��z�����҂̌��ł̉����������Ƃ�����ςȏ��������܂����B����ɂ��A����}������͍����������Ɣᔻ����܂����B�������A���a�}�͏������Ă���܂���ł����B

�@����1�̃N���C�}�b�N�X��2011�N8��2���B�A�M���̏�������グ���ł��B�����グ�Ɋւ���@�Ă��������Ȃ���A�f�t�H���g�i���s���s�j�ƂȂ�̒��ŁA�����Ԏ��팸�����������d�˂܂������A���a�}�ێ�h�����������A�t�ɃI�o�}�����������������܂����B

�@�����̌o���ɂ��I�o�}���́A�ێ�h�̎s���^���ł���u�e�B�[�p�[�e�B�[�v�n�̐l�X�͏��������Ȃ��Ɨ��������B�������ł��Ƃ����Ƒ傰����������Ȃ����A����ɋ߂��`�ōđI�������Ǝv�����̂́A2011�N8��2���̌����o��������̂��Ƃ��ƍl�����܂��B

�@�����Č��݂ł́A�l�K�e�B�u��CM�𑊓������Ă��܂��B���������c�̂Łu�X�[�p�[PAC�v�Ƃ������̂�����܂��B�X�[�p�[PAC�ɂ́A�����̌��x�z���Ȃ��A�l�X��CM�𗬂����Ƃ��ł��܂��B�I�o�}���́A�A�M�ō��ق��������x�z��݂��Ă͂Ȃ�Ȃ��Ƃ������f�������ہA�ᔻ�I�ȑԓx�ł����B�������A���݂̓I�o�}�������̃X�[�p�[PAC���g���Ă��܂��B

�@�I�o�}���͎��g��2008�N�Ɍ���Ă����X�g�[���[�����������Ă������̂́A���ꂪ�s�\�ł��邱�Ƃ����������̂��Ǝv���܂��B����ɂ́A���a�}���Ńe�B�[�p�[�e�B�[�̃O���[�v���䓪�����Ƃ����s�^�Ȗʂ�����̂ł����B

2008�N�͗��j�I�ȑI���ł������A���[���Ō���ƃI�o�}��������قǑ叟���Ă���킯�ł͂Ȃ����Ƃ���A�������獡��̑I�����ڐ�ɂȂ�Ɨ\�z����Ă��܂����B

�v�ہF����͎v���Ă����Ƃ���ł��B��قǐ\���グ���悤�ɁA2008�N�͋��a�}�ɂƂ��āA����Ƃ����鈫���������������I���ł����B

�@�C���N�푈�A�A�t�K�j�X�^���ł̐퓬�A�T�u�v���C�����[�����ɂ��i�C�̒�Ƃ��̌�̃��[�}���V���b�N�A�n���P�[���u�J�g���[�i�v�ւ̑Ή��Ȃǂł��B���a�}�c���̃X�L�����_�����o�āA�u�b�V�������̎x������20���܂ŗ����Ă��܂����B�W�����E�}�P�C�����̑I���헪���ǂ����̂ł͂Ȃ��A����ɕ��哝�̌��ɃT���E�y�C��������I��ł��܂��܂����B�����āA�������������}��3���ڂ�ڎw���͔̂��ɕs���ł��B

�@�����������ŁA���a�}�͖�46���̓��[�܂����B�I�o�}���Ƃ��ẮA55�`58���͎�肽�������Ƃ���ł����A��53���������Ȃ������̂ł��B

�@������4�N���2012�N�A���a�}�͌��҂��N�ł����Ă��A�I�o�}���̎������U�����邾����48�����炢�̓��[�������܂��B�����49���A50���ɂł��邩�Ƃ����Ƃ���ł��B�����j�[����49���͎���̂ł͂Ȃ��ł��傤���B�������đ哝�̑I�̏ꍇ�A50�������������Ƃ����āA���킯�ł͂���܂��B

�u��薼�l�v�̃C���[�W�����������j�[��

�������A�����j�[�����ア������������₾�Ǝv���܂��B����܂ł̐킢�Ԃ���ǂ����Ă��܂����B

�v�ہF�܂����a�}�̒��ł̎w�������ɐG���K�v������ł��傤�B

�@�����j�[���Ƃ��ẮA�����Ƃ������菟�����������̂��Ǝv���܂��B���鎞�͎w��������1�ʂɂȂ�A���鎞��2�ʂȂ�Ƃ����킢�Ԃ�ł�������B�ł��ق��̌�₪�����ɏ����Ă������B���̒��ŁA��т���1�ʂ�������2�ʂ��ێ��Ƃ��������͂���Ǝv���܂��B����͎����͂̂ق��A�m���x��S�����x���̃l�b�g���[�N�ȂǁA2008�N�̗\���I�ɗ���₵�����ʂ�����Ǝv���܂��B

�@�����A����͗\���I�̐킢���������������ǂł�����܂����A���a�}�̒��ł����������������������Ƃ����C���[�W������܂��B�x�C���E�L���s�^���Ő����������̂́A����͔����r�W�l�X�ŁA�����̐l�̎������u��薼�l�v�Ƃ����킯�ł��B

�@���a�}�̗\���I�������j���[�g�E�M���O���b�`�����ł���CM�́u�����j�[������ƃR�~���j�e�B�[���j���B�݂�ȉ��ق����v�Ƃ������̂ł����B����͋��a�}�Ƃ��Ă͋����ׂ�CM�ł��B�r�W�l�X�ł̐����͋��a�}�Ƃ��Ă̓q�[���[�̂͂��ł�����B���������Ӗ��ł́A���Ȃ菝�������Ƃ��Ďc�����Ƃ������Ƃł�

�@���ꂪ���N4������5���̒i�K�ł��B�����j�[���ɂƂ��ẮA�������炢���Ɏ��g�̃C���[�W�����邩���ۑ�ł����B�u���{�b�g�݂����v�u�l�Ԑ����������Ă��Ȃ��v�u�����ƐS��ʂ킹�邱�Ƃ��ł��Ȃ��v�Ƃ������C���[�W����������K�v������܂������A���ʂƂ��Ă��܂肤�܂������܂���ł����B���̈���ŁA�x�����̓I�o�}������������邮�炢�ŁA�����ɂ��Ă������ƌ��邱�Ƃ��ł��܂��B

�@8���ɓ���ƁA�ۑ�͂��̎x�����������ɏグ�邩�Ɉڂ�܂����B����ɂ͂������̉\��������܂����B1�͕��哝�̌��ɗǂ��l�ނ�I�Ԃ��ƁB�������A����͂ł��Ȃ������B���哝�̌��ɑI�|�[���E���C�A�����͖���ŁA���s�ł͂���܂��A�x�������グ�邱�Ƃł��܂���ł����B

�@�܂��A�哝�̑I�ł͓}�̑S�������傫�Ȗ������ʂ����܂����A����A���a�}�̓����j�[���̐l���荞�ނ��Ƃ��ł����A�ނ��떯��}�����E�̃I�o�}�ɍĂь��Ă邱�Ƃɐ������܂����B���}�̑S������̓I�o�}���̎x�������オ��܂����B

�@�����܂ł̓I�o�}�����L���ł������A�����j�[�������ɐ��������̂�1��ڂ�TV���_��ł��B�����Ń����j�[���͂��������Ƃ��đ哝�̂炵���A�����ȃC���[�W���o�����Ƃɐ������܂����B��{�I�ɂ́A���ꂪ���݂܂łȂ����Ă���Ǝv���܂��B

�@2��ځA3��ڂ̃e���r���_�ł̓I�o�}���̕����ǂ������̂ł����A�����j�[���̐������~�߂�ɂ͎����Ă��Ȃ��Ƃ����Ƃ���ł��傤���B�I�n�C�I�B�ł̓I�o�}�������[�h���Ă���Ƃ���������܂����A�ܕ��ܕ��̐킢���Ǝv���܂��B

���s�̍Ō�̃|�C���g��11��2���ɏo�鎸�Ɨ�

������������|�C���g�͂ǂ��ɂ���܂����B

�v�ہF�˔��I�Ȃ��͕̂ʂƂ��āA���̌��11��2���ɔ��\�����ٗp���v���I���ɉe����^����\��������܂��B10���ɔ��\���ꂽ���Ɨ���7.8���ŁA�I�o�}���A�C���̐����ɖ߂�܂����B���ꂪ8����ɖ߂�悤���ƃI�o�}���ɂƂ��Ă͂炢�ł����A7.5���Ƃ��������ʂɂȂ�ƃI�o�}���ɒǂ����������ł��傤�B

�@���Ƃ͗L���҂����ꂼ��̎咣���ǂ̂悤�ɔ��f���邩�ł��B�����j�[���́A�I�o�}���̌o�ϐ���͎��s�������Ǝ咣���Ă��܂��B���Ɨ���5����ɂȂ�ƌ������̂�7.8���ƍ����A�����Ԏ��������Ɍ��炷�Ƃ��������A���ǁA�{�ɂȂ��Ă���Ƃ����킯�ł��B

�@����A�I�o�}���͂��̂悤�Ȍo�ϓI����͂��ׂċ��a�}����������̂���Ȃ����Ǝ咣���Ă���킯�ł��B�I�o�}�����哝�̂ɏA�C����2009�N1���Ɣ�ׂāA�����A�Z��i�A�S����ԂȂǑ����̓_�ŗǂ��Ȃ��Ă���ƃ����j�[���̎咣�ɔ��_���Ă��܂��B

�@�܂��A�I�o�}���͏����ɂ��ėL���҂ɖ₢�����Ă��܂��B�u�����j�[�̃A�����J���A�I�o�}�̃A�����J���v�Ƃ������̂ł��B�u�����j�[�̃A�����J�v�͕x�T�w�ł����Ă�1�Z���g����Ƃ����ł��Ȃ��A���ґ����̐��E�B����A�u�I�o�}�̃A�����J�v�͕x�T�Ȑl�ɂ͎�̕��S�͂��肢���邪�A����ɂ������͋ύt��ۂ��A�~�h���N���X�̂��߂ɋ���A�P���A�J���ɂ����𓊂��A���łȃ~�h���N���X�ɗ��r�����A�����J�����A�Ƃ����킯�ł��B

�@����Ɋ֘A���ē��ɏd�v�ɂȂ��Ă���̂��A�u�b�V�����ł̍��z�����ҕ��������������̂ǂ����ł��B����͋}���ȍ����̈������߂��N����u�t�B�X�J���E�N���t�i�����̊R�j�v�̖�������A�哝�̑I��̐헪�ɂ��ւ���Ă��邱�Ƃł��B���z�����҂̌��łɂ��ẮA3���̋��a�}���������Ȃ��Ă��悢�Ǝv���Ă���A���_��6���̓I�o�}�����x�����Ă��܂��B����͋��a�}�̎ア�Ƃ���ł���A����}�ɂƂ��Ă͍U�߂�ޗ��ł��B�I�o�}���ɂƂ��ẮA���̋c�_��L���ɓW�J�ł��邩���J�M�ɂȂ�܂��B

���ꂼ��̌�₪�哝�̂ɂȂ����ꍇ�A�ǂ̂悤�Ȃ��Ƃ��N����̂ł��傤���B

�v�ہF�܂��A�č��͋c��̗͂����ɋ����B���ɃI�o�}�������I���Ă��A���@�ŋ��a�}�������}�Ƃ��Ďc��̂ł���A�P����Ԃ͑����܂��B���@�̋��a�}���lj��I�Ȍi�C�h��������e���邱�Ƃ͂Ȃ��ł��傤�B

�@�����j�[�����������A���@�ł����a�}���������ێ��A��@�ł����̂ł���A���a�}�̂�肽�����Ƃ������ł��邩������܂���B�������ɂ����܂����A�Ⴆ�Ζ���}�̒����h�����ӂ��ɂȂ��āA���z�����ҕ����܂ރu�b�V�����ł̉�����F�߂�Ƃ��������Ƃ��N����\���͂���܂��B����ɂ��̐����̒��ŁA����}�̉����h�������`�ŁA�I�o�}��������������Õی����v�A������u�I�o�}�P�A�v�̈ꕔ���P�p����邩������܂���B

�@�O���ł́A�I�o�}�������ɒ�����C�����ɂ��Ȃ苭�d�Ȏp���������Ă��܂��B�����j�[�����哝�̂ɂȂ�ƁA���g���b�N�ɂ����Ă���ɋ��d�ȊO���𐄐i����Ǝv���܂��B�ނ̌���͏A�C�����ɒ������ב֑��썑�ɔF�肷��Ƃ������Ƃł�����B���������Ӗ��ł́A�����j�[������������̂��ǂ����́A1���ڂ����Ă���Ε�����܂��B

�e�B�[�p�[�e�B�[�n�̋c���͑Ë��ł��Ȃ�

�哝�̑I��ʂ��Č����Ă���č��������͕č����̕ω��͂���܂����B

�v�ہF�C�f�I���M�[�I�ȕ��ɉ��������Ɍ��������Ƃ������Ƃ�������܂��B

�@�I�o�}���̎x������50�����x�ł����A����}�ł�85���ȏ�A���a�}����10�����炢�ɂȂ�܂��B����ɖ���}�̒������x�����A���f���[�g�A�R���T�o�e�B�u�ɕ�����ƁA���x��������̎x������90���ȏ�ɂȂ�܂��B����A���a�}�ێ�h����̎x������5�����x�ƂقƂ�NJF���ł��B

�@�����������ɉ��͌o�ϓI�ȑΗ������łȂ��A�D�P�����O���Ȃǂ�����ʂŋN���Ă��āA����炪�d�Ȃ荇���đ�����ʂ�ł��܂��B

�@�܂��A�e�B�[�p�[�e�B�[�^���̐���オ��Ɍ�����悤�ɁA���{�ւ̕s�M���������ɂȂ��Ă��܂��B����̓v���ւ̕s�M���Ƃ������܂��B�Ⴆ�A�o�ϊw�҂�O���̐��ƂƂ������l�����ɔC���邱�Ƃ��ł��Ȃ��Ƃ������̂ł��B�����ɂ��Ă����l�ŁA���V���g���ɂ����Ƃ���l�����̓_���ŁA�e�B�[�p�[�e�B�[�̃O���[�v�̂悤�ɑf�l���o�čs���������ǂ��Ƃ����l�����ł��B

�@�ނ�̓v���̐����Ƃ͂����Ë�����ƍl���Ă��܂��B�����Ƀ��V���g���Ɏ�荞�܂�A���s����ƁB�����āA�e�B�[�p�[�e�B�[�̐����Ƃ����͐�Ɏ�荞�܂�Ȃ��Ƃ����_���œ��I���Ă����B��������ƂȂ��Ȃ��Ë��ł��Ȃ��킯�ł��B���ꂪ��قǂ��\���グ���A2011�N8��2���̌��ŋN�������Ƃł��B

���a�}�̃����j�[���������Ă��A�����������͂ɂ��Ȃ�U���邱�ƂɂȂ肻���ł��ˁB

�v�ہF����͂���܂��B�������������j�[���������h�̑哝�̂ɂȂ�̂��A�ێ�h�̑哝�̂ɂȂ�̂�������܂���B��]�Ƃ��ẮA���Ȃ��Ƃ��{�l�͕������Ă��Ăق����̂ł����A�{�l���s���Ȃ悤�ł��B

�@����̑哝�̑I�ł��I�Ր�ɂȂ��ċ}�ɒ����I�ȃ��g���b�N���g���n�߂܂����B�I�o�}���͂�����A���Y�ǂ��Ӗ�����u�A���j�W�A�v�Ƃ����P����������āu�����j�W�A�v�ƌ����čU�����Ă��܂��B����ɃI�o�}���́u���v�B�I�o�}�P�A�ł͂����Ǝ��Ô�o�邩��v�Ƃ����W���[�N�ɂ��āA���Ȃ�E�P�Ă��܂����B

�@�����j�[�������I����ƒ��ʂ�����ŁA���{���W���Ă���̂��R����ł��B�����j�[���̓I�o�}�������f�s�����h�q��̍팸�ɔ��ŁA2013�N����n�܂�A�M�\�Z�̋����ꗥ�팸�ŋK�肳��Ă��鍑�h��̑啝�팸�ɂ����ł��B�������A����𐄂��i�߂��͖̂���}�����łȂ��A���G���ł��鋤�a�}�̃e�B�[�p�[�e�B�[�̃O���[�v�ł�����܂��B�������蒼�����Ƃ��Ă��A�ȒP�ł͂Ȃ��ł��傤�B

�@�Ȃ����A���N�Q���ɂ͂܂��A�M���̏�������グ��肪����Ă��܂��B��������a�}���������Ɏ邩�Ƃ����Ɠ���B�I�o�}���̏ꍇ�͂�������ςł����A�����j�[���ł����Ă������ȍ����팸���ł��o���Ȃ��Ƃ����Ȃ��ł��傤�B�����j�[���̏ꍇ�́A���̎��_�ł͐����̃X�^�b�t���\���ɂ�����Ă��Ȃ��\��������܂��B

�č��ő��ł�2�吭�}�����ӂ��邱�Ƃ͂��肦�Ȃ�

���{�Ƃ͎���Ⴂ�܂����A���������߂��Ȃ������������ł��ˁB

�v�ہF�����Q���l���������āA�����A��������Ă������Ƃ�������������܂��B����ŁA���łɊւ��Č����ƁA���a�}�̋c���̑��������łɔ�����u�A�����J���Y �t�H�[ �^�b�N�X ���t�H�[���v�Ƃ����c�̂̐��ɃT�C��������őI�������Ă���킯�ł��B�ێ�n�̒c�̂Ȃǂ͂�������Ĕ��f���Ă���̂ŁA���̐�����Ȃ���킯�ɂ͂������A�s���̎��R�������Ă���Ȃ̂ł��B

�@�������}�̑��ɂ������������͂����āA�O���猩�Ă���ƑË������Ȃ��Ƃ����ɂ����Ă��A��d�A�O�d�̔��肪�����ē����Ȃ��Ƃ������Ƃ�����܂��B

�@���{�̏ꍇ�͎���Ⴂ�܂��B�č��̂悤�ȃC�f�I���M�[�I�ȑΗ����ǂ��܂ł���ł��傤���B�������Ƃ��Ă��A�ǂ��܂Ő��}�̑Η��Əd�Ȃ��Ă��邩�Ƃ����ƁA���Ȃ肸��Ă���C�����܂��B�Ⴆ�A���ł�2�吭�}�����ӂ���Ƃ��������Ƃ͕č��ł͂��肦�܂���B

�@�č��̏ꍇ�͑Η����ɂ߂Č������A����䂦�ɓ����Ȃ��B�����̂͂ǂ��炩�̐��͂��㉺�@�Ƒ哝�̂������2�N�����B�I�o�}�哝�̂̍ŏ���2�N�Ԃ������ł����B����ɂ��A��Õی����v�ȂǏd�v�Ȗ@�Ă�ʂ����Ƃ��ł��܂����B����������30�N�Ɉ�x���炢��������Ă��܂���B

���������C�f�I���M�[�̑Η��͈ȑO���炠�������̂Ȃ̂ł��傤���B

�@�Ⴆ�A�t�����N�����E���[�Y�x���g�哝�̂̃j���[�f�B�[������������Ă��������Η����N�������Ƃ�����܂����A���}���̂��̂̑Η���1970�N��㔼�Ɏn�܂�A80�N��ɏ��X�Ɍł܂�A90�N��Ɋ��S�ɒ蒅���܂����B60�N��ɂ͖���}�ɂ��암�ێ�h�����܂������A���a�}�ɂ��̃j���[�f�B�[�����x������l�����܂����B���荬��������Ԃ������킯�ł��B

�@�����̊w�҂͂��������ɔᔻ�I�ŁA�����ƃC�f�I���M�[�I�ɂ͂����肵�����}�ɂȂ��Ăق����Ɗ���Ă��܂����B�ł��A���̏�������т����肵�āA����͂�߂Ƃ����ق��������ƌ�����������܂���ˁB

���� �a�ǁi��������E�����悵�j

���o�r�W�l�X�L�ҁB��w���ƌ�A���w���[�J�[�A�ʐM�Ђł̋Ζ����o��2000�N�ɓ��oBP�Г��ЁB���o�r�W�l�X�ҏW���ɂĎ����ԋƊE����Z�ƊE��S���B2006�N�ɓ��{�o�ϐV���Ђɏo���B2009�N�ɓ��oBP�Ђɖ߂�A���݂͗��ʋƊE��S��

�L�[�p�[�\���ɕ���

���o�r�W�l�X�̃f�X�N���A�b��̐l�A�{�̐l�ɃC���^�r���[���܂��B���̃R�������J���Ζ���1�l�A�V�����L�[�p�[�\���ɏo��܂��B

http://business.nikkeibp.co.jp/article/interview/20121031/238851/?top_updt

2012�N10��31���@�U�C�E�I�����C���ҏW��

�u�l�����Ɖ����،��]�c��v�����@�c���̏��{��}�l�b�N�X�،��В��ɕ������I

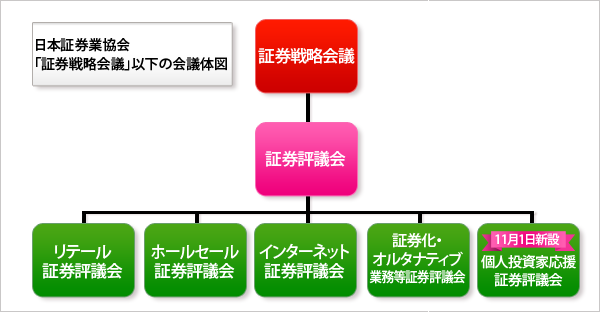

�����̏،���Ђ���Z�@�ւ��W�܂�u���{�،��Ƌ���v�i���؋��j�̒��ɁA���̂��сu�l�����Ɖ����،��]�c��v���ݒu����邱�Ƃ����܂����B���O���炵�Ă����l�����Ƃ��������Ă���邱�Ƃ͂킩�邪�A���������N���ǂ�Ȃ��Ƃ����Ă����]�c��Ȃ̂�!? �Ȃ��A���ܐݗ����ꂽ�̂�!? �c���߂鏼�{��(�܂��Ɓ@������)�E�}�l�b�N�X�،���\������В��ɘb�����B

�u�l�����Ɖ����،��]�c��v�ɂ��Č��A�}�l�b�N�X�،����{��В��@

�l�����Ɖ����،��]�c���

�������Ă����Ƃ���Ȃ̂�!?

�|�|���؋��Ɂu�l�����Ɖ����،��]�c��v���ł���ƕ����܂����B���؋��Ƃ͂ǂ�ȋ���ŁA�l�����Ɖ����]�c��Ƃ͂ǂ�ȕ]�c��Ȃ̂������Ă��������B

�@���؋��́A���������Ȏ���Ⓤ���ƕی�̂��߂Ɍ��ߎ���������A�b�����������Ă���ƊE�g�D�ł��B������͎�ɑS���̏،���Ђł����A�ЂƂ����ɏ،���ЂƂ����Ă��A���낢��ȋƑԂ�����܂��B

�@���Ƃ�@�l���Ώۂ̋Ɩ����s���Ă���،���Ђ�����A�l�����Ƃ��Ώۂ̏،���Ђ�����܂��B���邢�͎x�X�������đΖʔ̔������Ă���،���Ђ�����A�}�l�b�N�X�،��̂悤�Ƀl�b�g��Ƃ̏،���Ђ�����܂��B

�@���؋��ł͏،��ƊE�S�̂ɂ��Ęb�������u�،��헪��c�v������A���̉��Ɂu�،��]�c��v�Ƃ����̂�����܂��B����ɋƑԂ��ƂɁu�z�[���Z�[���،��]�c��v�u���e�[���،��]�c��v�u�C���^�[�l�b�g�،��]�c��v�u�،����E�I���^�i�e�B�u�Ɩ����،��]�c��v������A���ꂼ��̉ۑ��b�������Ă��܂��B

���{�،��Ƌ���́u����v�u������v�̉��ɁA�،��헪�ɌW��S�ʓI�Ȏ��������肷��u�،��헪��c�v�Ǝ���K���ɂ��Č��肷��u����K����c�v������B��L�́u�،��헪��c�v�ȉ��̉�c�̐}�B�]�c��̂����ɂ���Ƒԕʂ̃��[�L���O�E�O���[�v�ɁA�V���Ɂu�l�����Ɖ����،��]�c��v���ݒu����邱�Ƃ����܂����B

�@�����ɂ��̂��сA�l�����Ƃ��傽��ڋq��ՂƂ���،���Ђ��W�܂��āu�l�����Ɖ����،��]�c��v�����A�l�����Ƃ̗��ꂩ��s��̃��[���⊈�����ɂ��Ē��o���Ă��������Ƃ������ƂŁA�����ɐݒu���F�߂�ꂽ��ł��B

�\�\���܂ŁA�l�����Ƃ̗��ꂩ������Ă����]�c��́A�Ȃ������̂ł����H

�@���������킯�ł͂���܂���B�u���e�[���،��]�c��v�ɂ��u�C���^�[�l�b�g�،��]�c��v�ɂ��A�l�̌ڋq��Ώۂɂ����،���Ђ��Q�����Ă��܂��B

�@�ł����A�Ⴆ�u�l����������Ă��邯�ǁA�@�֓����Ƃ�@�l���ڋq�Ƃ��Ă���،���Ёv������܂��ˁB���������،���Ђ́A�u�@�֓����Ƃ�@�l�ɂ͗L��������ǁA�l�����Ƃɂ͕s���Ȏd�g�݂͌������Ă������v�Ƃ����悤�Șb�����������Ă��A100���l�����Ƃ̑��ɗ������ԓx�͑ł��o���Â炢��ł���B�ǂ������Ȃ��q�l�ł�����ˁB

100���l�����Ƃ̗��ꂩ��

�s��̃��[������Ă���

�\�\�u�@�֓����Ƃ�@�l�����ɂ͗L��������ǁA�l�����Ƃɂ͕s���Ȏd�g�݁v�Ƃ́A�Ⴆ�ǂ�Ȃ��̂�����܂����H

�@��������܂���B�Ⴆ�u���呝���v�̎d�g�݂ł��B���呝���Ƃ͏���Ђ��V���Ɋ��s���Ďs�ꂩ�炨�����W�߂邱�Ƃł����A�S�̂̊�����������ɂ������ĂP��������̌��������܂�̂ŁA�������������Ă��܂��܂��B

�@�ߔN�A�����Ȃ��K�͂ȑ���������Ƃ��낪�����܂����B���̂��тɁA����܂ł��̊�Ƃ̊���ۗL���Ă��������Ƃ̎��Y���l���ڌ��肵�Ă��܂����B��ƂɂƂ��Ă͎������W�߂邽�߂ɕK�v�Ȏ�i�ł����A�l�����ƂɂƂ��Ă͂����Ȃ肻��������ƍ����Ă��܂��܂��B

�@�������͑����Ɉ��̃��[����݂���ׂ��Ǝv���̂ł����A����ŁA��Ƃ��瑝���ɂ܂��d����������̂��،���ЂȂ̂ł��B���܂ł̏،��]�c��ł��̖���b�������Ă��A�l����Ƃ����q�l�Ƃ����،���Ђ����܂��̂ŁA�Ȃ��Ȃ��u��K�͑������K�����悤�v�Ƃ����������b�Z�[�W�͑ł��o���܂���B

�@���ɍ��N�̏t���납���K�͑����������Ƃ��������ŁA�l�����Ƃ���́u���Ƃ��Ȃ�Ȃ��̂��I�v�Ƃ��������オ���Ă��܂��B����Ȃ̂ɁA�����̕]�c��͍����̍����܂ŁA�ǂ������̖��ɂ��ċc�_���Ă��Ȃ��悤�Ȃ�ł��B������Ė��炩�ɂ��������ł��傤�I

�@�ł�����A100���l�����Ƃ������ł���،���Ђ������W�܂��āA�l�����Ƃ̖ڐ�����A�l�����Ƃ̗���ɗ������b�����������āA���܂��܂Ȓ����Ă������Ƃ����킯�ł��B

��K�͑����ɂ͋K��������

�M�p���胋�[���͋K���ɘa��

�\�\�Ȃ�قǁB�ق��ɂ͂ǂ�Ȃ��Ƃ��b�������܂����H

�@���݂͕]�c��̐ݒu���������F����āA�Q�����Ă����g�l�����Ƃ��傽��ڋq��ՂƂ���h�،���Ђ����Ă���i�K�ł��B10��30���܂ł����̊��ԂŁA11��1���t�Ő����Ȕ����ƂȂ�܂��B�����c��Ƃ��邩�́A�����ȃ����o�[�������Ă��猈�߂邱�ƂɂȂ��Ă��܂��B

�@���͂���Ȃ���A���ɎQ����\�����Ă���،���Ђ�l�����Ƃ̊F����́u�����������Ƃ�b�����������v�Ƃ��������͂��Ă��܂��B�Ⴆ�A�l�����Ƃ̊F���畷���Ă���̂́u�M�p����̋�K��������������v�Ƃ����ӌ��ł��B

�@���݁A��ɂ́u�A�b�v�e�B�b�N�E���[���v�Ƃ����K���������āA51�P���ȏ�̐M�p�V�K���蒍���́A���ݒl���Ⴂ���i�Ŕ������Ă͂����Ȃ����ƂɂȂ��Ă��܂��B

�@���̈���A���݂̃}�[�P�b�g�͏����\�͂�����I�Ɍ��サ�A�@�֓����Ƃ��R���s���[�^�Ń[���R���}���b�̒������g���[�h���s���Ă���A�����͖ڂɂ��~�܂�ʑ����œ����Ă��܂��B

�@�l�����Ƃ����ݒl��荂�����i�ŐM�p�V�K���蒍������͂��Ă��A�����{�^�����������Ƃ��ɂ͌��ݒl���Ⴂ���i�ɂȂ��Ă��܂��Ă���Ȃ�Ă��Ƃ́A��������イ����܂��B

�l�����Ƃ̗���ɗ����āA���x�����Ɏ��g��ł��������ƌ�鏼�{�В�

�@����ł��A���������Ă��܂��ƌx���̑ΏۂɂȂ�Ȍ�̎���𐧌����ꂽ��A�M�p����������~���ꂽ��Ƃ������y�i���e�B���邱�Ƃ�����܂��B���̂悤�ȃ��[���ɈӖ�������ł��傤���B

�\�\�܂������ł��B�R���s���[�^���J��o�����������������Ȃ���A������͎���͂ł�����C��t���悤�ɂ����E������܂��ˁB

���̃y�[�W>> �l�����Ƃ̐����K�v!

�n��،��̑Ζʉc�ƈ���

�����̘b�����Â炢���P�́c

�@���邢�́A����͒n���̒n��،��̉c�ƈ��̔Y�݂Ȃ̂ł����A���q�l�ɖ��������߂�Ƃ��Ɂu5�����ȏ�̑I�����𑵂��Ȃ��Ɛ������Ă͂����Ȃ��v�Ƃ������[���������ł��B

�@�S���K�͂̑傫�ȏ،���ЂŁA�{�Ђ���u���̖����𐄏�����v�Ƃ����悤�Ȏw�����S���̎x�X�ɏ�Ӊ��B�����Ƃ���Ȃ�܂������A�n��،��̉c�ƈ��ɂƂ��āA���q�l�ɂ����߂��������5�����T���Ƃ����̂͂��Ȃ荂���n�[�h���ł��B

�@��������Ɖc�ƈ��͂��q�l�ɖ����̘b���ł��Ȃ��Ȃ��Ă��邻���ł��B���q�l�̂ق����c�ƈ��ɖ����̂��Ƃ������Â炭�Ȃ��āA���{�S���ÁX�Y�X�ł���Ɗ��ɑ��鋻����b�肪�����Ă��܂��Ă���B����Ȃ̂܂�Ȃ�����Ȃ��ł����B

�@�n��̏،���ЂȂ�A����Ƃ̑����������邱�Ƃ��Ȃ��̂ŗ��v�����͂���܂���B�c�ƈ������ꂼ��̓w�͂Ō�������2������������A�u���̖����͂�����Ȃ��ł��傤���v�ƒ�Ă��Ă��悢�̂ł͂Ȃ��ł��傤���B

�\�\�i�Ζʔ̔��̂Ȃ��j���l�b�g�،��̏��{�В�����u�c�ƈ��̖��������̏������ɘa���悤�v�Ƃ������̂́A������ƈӊO�Ȋ��������܂��B

�@�����ł����H ���̓}�[�P�b�g����D���Ȃ̂ŁA�����ȂƂ���Ŋ��̘b�肪����Ă��ė~�����Ǝv���܂��B�����l�b�g�،������݂ł���̂��A���ɑ��鋻���E�S������オ���Ă�������ł��B

�@�l�����Ƃƒ��ɐڂ���،���Ђ̉c�ƈ����A�ʖ����̘b�����Â炢���Ŋ�������������オ��͂�������܂���B�����Ȃ��č���̂́A�������،���Ђ����łȂ��͂��ł��B����ƂɂƂ��Ă��A�o�ς����������������ɂƂ��Ă��}�C�i�X�ł��B�U�C�I�����C������ɂƂ��Ă������ł��傤�H

�l�����Ɖ����،��]�c�

�c�_���N�����ĕς��Ă����I

�\�\�u�l�����Ɖ����،��]�c��v�͉��������肷��͂͂����ł����H

�@���Ȃ��Ƃ��u���M����́v�͂���܂��B����́A���̕]�c����؋��̒��ɐݒu���ꂽ�Ƃ����Ƃ���ɈӖ�������̂ł��B�]�c��̋c�_�͑S�Ă��K���X����ŁA�S���̏،���Ђɓ`����Ă����ł��傤 �B�܂��A���܂Ƃ߂��͐����ȃ��[�g�ŁA�،��헪��c�Ȃǂ�����ׂ���ɏグ���܂��B

�@��q�̑�K�͑����̖��ɂ��Ă��A�l�����Ɖ����،��]�c��ŋK�������肷�邱�Ƃ͂ł��܂��u�K�����K�v���I�v�ƒ��邱�Ƃ͂ł��܂��B��������Α��̕]�c����A���Ă݂ʃt���͂ł��Ȃ��Ȃ�B�^�����Ă���邩�A���邢�͑ΈĂ��o���Ă��邩�\�\�Ƃɂ����c�_�͋N����܂��B���܂ł͂��ꂷ��Ȃ������킯�ł�����B

�@���̕]�c��̓n�b�L���u�l�����Ɖ����v�Ƒł��o���Ă���̂ŁA100���l�����Ƃ̑��ɗ����������Ă����܂��B�L���҉�c�I�Ȃ��̂ɂ������͂���܂��A�֊s�̂������肵���������b�Z�[�W��ł��o���Ă��������Ǝv���Ă��܂��B�r���o�߂͒��ꂲ���܂��B

�\�\�Ō�ɁA�U�C�I�����C���̓ǎ҂Ƀ��b�Z�[�W�����肢���܂��B

�@�͂��B���ē��{�̊����s��ł́A��s���Ƃ��݂��̊���������������A�N���@�\���������肵�āA���݊�������܂����B�Ƃ��낪�������N�ŋ�s���Ƃ̊��̎��������͂��Ȃ��������A�N��������͕������ɂȂ��Ċ����ǂ���ł͂Ȃ��Ȃ��Ă����܂��B���݂͖����Ƃ��Ɍl�����Ƃ������A�}�[�P�b�g�̎���ɂȂ��Ă��܂��B

�@�ɂ�������炸�A����܂Ōl�����Ƃ̐����A�l�����Ƃ̗��ꂩ��}�[�P�b�g�̃��[��������Ă����Ƃ������Ƃ��A�\���ɂȂ���Ă��܂���ł����B������A�������u�l�����Ɖ����،��]�c��v���������Ă��������Ǝv���Ă��܂��B

�@�������͌l�����Ƃ̊F������������A����`�����A����肷�邱�Ƃ���܂��B�ł�����A�l�����Ƃ̊F������A�������ɐ���͂��Ă��������B�ӌ������Ă��������B�}�[�P�b�g��ǂ�����A�C�f�A������A�ǂ�ǂ��Ă��������B�������X�͋c�_���āA�����ł���悤�ɓw�͂��܂��B�ꏏ�Ɋ����s���グ�Ă����܂��傤�I

�l�����Ɖ����،��]�c��c���̏��{��}�l�b�N�X�،��В�

���@���@���@���@���@���@���@���@���@���@���@���@���@���@���@���@���@��

�@���{����07�N�̌㔼�����炸���ƒ���������Ă���B��v�ȊC�O�s��͂Ƃ����Ƀ��[�}���V���b�N�O�̊��������Ă���̂ɁA���{�͖����ɂ��̌��ǂ����������Ă���B

�@������FX����铊���Ƃ������āu�l�����Ƃ̊�����v�Ƃ������ċv�����B�u���̂ǂ���Ƃ����NJ���Ŕj�������B�����s���グ�����I�v�Ƃ����ƊE�̐Ȃ�肢���A����́u�l�����Ɖ����،��]�c��v�ݒu�̔w�i�ɂ���̂͊ԈႢ�Ȃ��B

�@��K�͑�����C���T�C�_�[�̖��ɂ��Ắu����������!?�v�Ƃ����C�����Ȃ��ł͂Ȃ��B���A�l�b�g�،���n��،����ƑԂ̊_�����z���āu�l�����Ɖ����v�Ƃ����g�g�݂ł܂Ƃ܂��Ă��ꂽ�͎̂a�V�����A�]�܂����Ƃ���B���{�c���̘b�Ԃ�ɂ��͂��������Ă��āA���X�Ȃ�ʈӋC���݂�������ꂽ�B

�u���ǁA���ɂ����Ă��v�����L���Ȃ悤�ɂł��Ă��ł���v�ƌ������ς��Ă������߂ɁA�����l�����Ƃ��ϋɓI�ɐ��������Ă��������B���]�c��͐���������Ɍl�����Ƃ���ӌ���������݂���\��B�������A�U�C�I�����C���ɑ����Ă��������Ă��n�j�ł��B���T�C�g���]�c��ɂ��Ȃ��̐���͂��܂��B

(��ށE���^�n�ӈ�N�@�B�e�^�x���T�S)

�U�C�X�|�I �o�b�N�i���o�[

• �u�l�����Ɖ����،��]�c��v�����@�c���̏��{��}�l�b�N�X�،��В��ɕ������I�i2012.10.31�j

• ���{�ɂ����Ă����O���Y�̖��d�s�v�c!�@�X�^�[�g�܂ł���1�N�u���O���Y�������x�v�͖��ʂƔ��������R�ς̊�����x�i2012.10.30�j

• ��57��@�b��̊X�R���A�����x���グ�邽��́u�X�̑I�ѕ��v�@ 28�n�k���������Ă����I�`�����̊X�R���ҁi2012.10.25�j

• ��56��@ADSL�Ȃ�l�b�g�ƌŒ�d�b��������500�~!?�@�u���vVS�uADSL�vVS�u���o�C���ʐM�v�A�{���ɂ����Ȃ̂�?�i2012.10.17�j

• ��55��@iPhone 5�͂���ς蔃���Ȃ̂��H�@�U�C�E�I�����C���L�҂������Œ������Ă݂܂����I ���_�F���ȃu�����h�͂��ւ邪���g�͂����������}�ȃX�}�z�@�i2012.10.16�j

http://diamond.jp/articles/-/27073?page=3

�@

|

|

|

|

���̋L����ǂl�͂���ȋL�����ǂ�ł��܂��i�\���܂�20�b���x���Ԃ�������܂��B�j

�@

�����̃y�[�W�̂s�n�o���@�@�@�@�@ �����C���� > �o���ϖ�78�f����

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B