http://www.asyura2.com/12/hasan77/msg/286.html

| Tweet | �@ |

The Economist

���E���Q�̊�@�F���{�̋��P

2012.08.08�i���j

�i�p�G�R�m�~�X�g���@2012�N8��4�����j

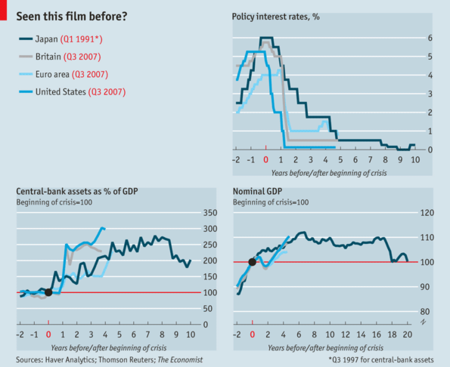

5�N�ɋy�Ԋ�@���o�āA���[�����͓��{���̌o�ϒ�Ɋׂ鋰�ꂪ����B

������5�N�O�A�̓o���F�Ɍ������B2007�N8����1�T�̓����ƂƎ�v������s�ɂ��\���́A���ď����̐�������2�`3���ɂȂ�ƌ��Ă����B

�@�����A2007�N8��9���ɂ��ׂĂ���ς����B�t�����X�̋�sBNP�p���o���A�T�u�v���C�����[���֘A�����ŋ��z���������������Ɣ��\�B�������A���B������s�iECB�j��950�����[���i�����̃��[�g��1300���h���j�ً̋}����������]�V�Ȃ����ꂽ�B��@���n�܂����̂��B

�@�ŏ���1�N�ԁA�������Ď҂͎Q�l�̂��߂ɓ��{�ɖڂ��������B����A�ނ��눫������Ƃ��Č����ƌ���������������������Ȃ��B

�u����ꂽ10�N�v���瓾��3�̋��P

��@���u�����Ă���A���ď����͓��{�̌o�����Q�l�ɂ��Ă������E�E�E�kAFPBB News�l

�@���{�̍��o�u����1991�`2001�N�́u����ꂽ10�N�v�������N�������B�A�i���X�g�͈�ʂɁA3�̋��P�������o�����B

�@���{���̌o�ϒ������邽�߂ɂ́A��1�ɐv���ɍs�����邱�ƁA��2�ɏ��o�����X�V�[�g�����ꂢ�ɂ��邱�ƁA�����đ�3�ɑ�_�Ȍi�C�h�����ł��Ƃ��������Ȃ��A�Ƃ������Ƃ��B

�@�������{���ړx�Ƃ���̂Ȃ�A�č��Ɖp���̎��т͂܂��܂����B���[�����͓��{�����Ă���悤�ɂ�������B

�@���͒����N���������Đςݏオ�����B�č��̏���҂��Ɏ�낤�B2000�N�ɍ��������Y�iGDP�j��70���O�ゾ�������́A���N���悻4�|�C���g���������A2007�N�ɂ�GDP��100���ɔ������B

�@���B�̋�s��{�ɂ��Ă��A�������Ƃ��������B���͑啝�ɖc��オ�������A�����y�[�X�͈��肵�Ă����B���̎R������Ă���̂ɋC�t���͓̂�����Ƃł͂Ȃ������B

�@�T�u�v���C�����[���ɑ���G�N�X�|�[�W���[���e�n�ɍL�����Ă��邱�Ƃ����������ƁA��@���u�������B�����̎��Y�͎s�ꉿ�l���w�����i�����Ⴍ�Ȃ��Ă����B���͈ێ��s�\�Ȃ悤�Ɍ����n�߁A���������ˏオ�����B

�@���̂��Ƃ́A���{�����ҁA��s�����X�ɍ���ςݏグ�����ɁA�˔@�Ƃ��ăR�X�g�����Ɍ�����ꂽ���Ƃ��Ӗ�����B���̕ԍϊ������K��A���������ł̎芷����]�V�Ȃ����ꂽ���炾�B

�@�Ή��͐v���������B2008�N���܂łɁA�ĘA�M����������iFRB�j��ECB�A�����ăC���O�����h��s����������������������B���̑_���́A��Ƃ����҂����ʂ�����R�X�g�}���̈��e���E���邱�Ƃ������B

�@���{�̕W�����炷��ƁA�������̃y�[�X�͑��������i���}�̉E��Q�Ɓj�B1�Ԗڂ̋��P�́A��������w�ꂽ�悤�Ɍ������B

�@���Y���l�̒ቺ�́A�����̋�s�Ɗ�Ƃ��ۗL���Y�������������Ă��邱�Ƃ��Ӗ������B���{�̌o���́A�����������o�����X�V�[�g�ɑΏ����邱�Ƃ����̎d�����Ƃ������Ƃ������Ă����B�I�����͎��3����B���̍Č��A���厑�{�̑����A�܂��͓|�Y���B

�o�����X�V�[�g�̊ɏՍނł��銔���ɑŌ�

�@�o�����X�V�[�g�̍Đ����}����ߒ��ŁA�������Ƃ��S�����ɂ߂��B���̕ԍς͗��s���ꂽ�B���ہA�h�C�c��s�̍ŋ߂̃��|�[�g�ɂ��ƁA���X�N�̍����������̓����Ƃł����A�f���炵��5�N�Ԃ��o�����Ă����B�č��̋�s�̃��^�[����31���ɒB���A���B�ł�25���ɏ�����B

�@���Y���l�����������ŁA���̉��l�͌Œ肳�ꂽ�܂܂������B���̎����́A�o�����X�V�[�g�̊ɏՍ܂ł��銔�������l�̒ቺ��Ƃ�Ȃ����Ƃ��Ӗ������B�܂�A���������N�������͍̂������A�ɂ݂Ɍ�����ꂽ�̂͊����������Ƃ������Ƃ��B

�@�h�C�c��s�ɂ��A�_�E�E�W���[���Y���Z�o���Ă����s���w����2007�N�ȍ~�A6���ȏ�l�������Ă���B������95���ȏ㉺��������s������B

�@�����̏ꍇ�A���厑�{�̃o�b�t�@�[���������������߁A���{��������A��s�����擾���邱�ƂɂȂ����B�č��ł����B�ł��A���{�͋��Z������x�������B�o�����X�V�[�g�͏C�����ꂽ�B���{���瓾��2�ڂ̋��P���A��������w�ꂽ�悤�Ɍ������B

�@�������A�o�����X�V�[�g�̈�|�́A����扄���ɂ��������������B���{�͋~�ύ��d�����߂Ɏ������s�����B�܂�A��s�̃o�����X�V�[�g�́A���̃o�����X�V�[�g���]���ɂ��ċ������ꂽ�킯���B

�@�č��ł́A��s�x�����GDP��5���̔�p�����������B�p���ł́A�o�c��̋�s�ɑ��鎑��������GDP��9���ɒB�����B�����āA�ƌv�̍������͂܂����������B

�@3�Ԗڂ̓��{�̋��P�́A���͂Ȍi�C�h�����͍����邱�Ƃ������B�������Ă���o�ςɂ����ẮA���z�̍������ɂȂ�Ƃ͌���Ȃ��B�ƌv�̍������Ɏ��Ƃ����B

�@���z�̏Z��[�����A�ƌv�̉҂���̎����ŗ����̎x�������ł��A��̗]�T���c�����́A���ɂȂ�Ȃ��B�C���t���������ɂȂ�B���̓��[���ݒ莞�̉��l�ŌŒ肳��Ă��邪�A�����̓C���t���ɔ����㏸���邽�߂��B

�@���{�̑O��ɕ킢�A�č��Ȃǂ̒�����s�́u�ʓI�ɘa�iQE�j�v�ɏ��o���A�V���Ɉ�����������ō����悤�ɂȂ����i�O�f�̐}�̍����Q�Ɓj�BQE�̑_���́A�����i�������グ�ė�����ቺ�����A�����Ǘ��\�ɂ��邱�Ƃ������B�č��Ȃǂ�QE�͓��{�̂������_�ŁA�Ѝ����͎��ۂɒቺ�����B

�@�������A�������Ď҂͓��{���炢�����̋��P���w�̂��Ƃ��Ă��A������5�N�Ԃɂ��Č��O���ׂ����R������B

�p��������s���v��

�@�p���ƕč��ł́A�傫�Ȍ��O�ޗ���2����B

�@�܂��A�����ɂ��h����_���������Ă���\��������A�p���ł́A�i�C������O�Ɏh���ł����Ă���B��s���x�������e�����{�́A�����Ԏ������炻���Ƃ��Ă���A�Ώo�ɉ鎑�������Ȃ��B

�@�쑺�����������̃��`���[�h�E�N�[���́A���{�̌o������A���{�͖��ԕ���̒��~���z����邽�߂Ɏ����𑝂₷�ׂ����ƍl���Ă���B

�@��2�ɁA���{�ɂ��~�ς͒����I�ȃR�X�g�����Ƃ�����B���Ƃ��āA���o�����X�V�[�g�́A�j�]�����r�W�l�X���f���̒��B���̏ꍇ�A�Y�I�Ȋ�Ƃ���菜���Čo�ς�����j�Y�̕����K�ȑI�����ƂȂ�B

�@���{�͕s���S�Ȋ�Ƃ����܂�ɂ����������������B���̒���͕č���p���ɂ�������B

�@�č����{�ɂ��~�ς�6010���h��������A��s�A�ی��A�����ԋƊE��928�Ђ��~�ώ�����������B�p���͑���s4�Ђ̂����A2�Ђ̊������ʕۗL���Ă���A����p���閾�m�Ȍv��͂Ȃ��B

���[�����ɓ��{���̌��O

�@���[�����͂���Ɋ댯�ȏɂ���B�i�C�͂Ђǂ��x�������i�O�f�̐}�̉E���Q�Ɓj�B���ʂ����Â��B8��1���ɔ��\���ꂽ���v�ł́A�h�C�c�A�t�����X�A�C�^���A�̐����Ƃ̊������ȑO��葬���y�[�X�ŏk�������i�p���̑������������Ă���j�B

�@�����āA�s�\���Ȏh����ƎY�Ƃ̃]���r���ɁA���{��3�ڂ̓����������邱�Ƃ��ł���B���f�͂Ɍ����鐭��ł���B

�@���B������s�iECB�j�̃}���I�E�h���M���ق�8��2���A�����I�ȋ~�όv��̈�Ƃ��āAECB���Ăэ����グ��p�ӂ����邱�Ƃ����������B�����s��͓����������AECB�����[���������{�̓�̕����ɂȂ�̂�h���邱�Ƃ��m�M���Ă��Ȃ����Ƃ��������Ă����B

http://jbpress.ismedia.jp/articles/-/35839

�@

Financial Times

�O���[�o���������x�T�w�ɑ���t���@���łƊi���g��̎���̏I����

2012.08.08�i���j

�i2012�N8��7���t �p�t�B�i���V�����E�^�C���Y���j

�����Ƃ��[�Ŏ҂̈����S�ɑi���n�߂�̂́A�����ėǂ�����ł͂Ȃ��B�t�����X�̃s�G�[���E���X�R�r�V�o�ϑ��́A��ɏ����ł̍ō��ŗ���75���Ɉ����グ�邱�Ƃ����߂��t�����X���{�̌����i�삵�āA�������h���Ɏ��̂悤�Ɍ�����B

�@�u����͒����I�ȑ[�u�ł͂Ȃ��A�����I�ȑ[�u���v

�@���X�R�r�V�o�ϑ����킭�A�������̓t�����X�̍������̉����Ɂu���ʂȍv���v���ʂ����`�����X��^�����Ă���̂��Ƃ����B�x�T�w�͂������ӂ��Ă���ɈႢ�Ȃ��B

���E�e�n�Ő����r���������ᔻ

�@�t�����X�͐ŗ����ߗ����͂邩�ɍ��������Ɉ����グ�邱�ƂŁA���炩�ɑ傫�Ȋ댯��`���Ă���B�������A�I�����h����������x��̎Љ��`�҂Ƃ��ĕ`���̂͌���Ă���B���ہA�t�����X�̐V���{�́A�V�������E�I�ȃg�����h�̋ɒ[�ȃP�[�X���B���Ȃ킿�A���B����č��A�����Ɏ���܂Ŋe�n�Ő�����ω������Ă���A�x�T�w�ɑ��鍑�ۓI�ȋt���ł���B

�@�p���̃f�r�b�h�E�L���������͐ŋ���ĈڏZ���Ă���t�����X�l���A���O�~��~���Ċ��}����ƌ�����B�����A�ō��ŗ���45���̉p���ł���A�x�T�w�ɑ���G�ӂ��V���ɍL�����Ă���B�ێ�n�̐����Ƃł����A��s�����̕�V��i�삵�悤�Ƃ͂��Ȃ��B

�@����A�č��ł́A�o���N�E�I�o�}�哝�̂��u���������������v�ɑ��鑝�ł��f���đI���^�����J��L���Ă���B�I�o�}�哝�̂��]��ł��鑝�ł͊m���ɁA�t�����X�̕W�����炷��Ə���قǏ������B�哝�̂͌���35���̍ō��ŗ���39.6���Ɉ����グ��Ɠ����ɁA�L���s�^���Q�C���Ɣz�����ɂ�����ŗ��̈����グ��]��ł��邾�����B

�@�����A�I�o�}�哝�̂̔����̈ꕔ�͕�����Ȃ��A�I�����h�哝�̂��t�����X�Ő��������߂��I���^���Ɠ������������B�t�����X�Љ�}�́A�j�R���E�T���R�W���́u�h��ȁv���C�t�X�^�C���ƁA��x���Ƃ̗F�D�W�����Ƃ��狭�������B

�@�����悤�ɃI�o�}�w�c�́A�ŋ����u1���v�̑�\�҂��Ƃ��ă~�b�g�E�����j�[�����U�����A�����j�[�v�l�����Z�n�����L���Ă��邱�Ƃ����炩�����B

�@�č��l�͓`���I�ɁA��������i�ނ̂ł͂Ȃ��A�^����ƌ����Ă��邱�Ƃ���A�����������͊댯�Ȃ悤�Ɏv����B�����A�I�o�}�w�c�͐��_�����̐�����ǂ߂�B�č��l��64����33���̍��ŁA�N��25���h���ȏ�̑w�ɑ��鑝�ł��x�����Ă���̂��B

�@�x�T�w�Ƃ��̑��̑w�̊i���Ƃ��������I�ɕq���Ȗ��́A���ď����Ɍ������b�ł͂Ȃ��B�����ƌ��͂����l�X�̃��C�t�X�^�C���́A���⒆���̐����ɂ����čł��f���P�[�g�Ŋ댯�ȃe�[�}���B

�@�ŋ߁A�u���[���o�[�O�j���[�X�̃E�F�u�T�C�g�������ŎՒf���ꂽ�̂́A�߂������̐V���Ǝ�ȂɂȂ�K�ߕ����̈ꑰ�̍��Y�ɂ��ċL�����f�ڂ������Ƃɑ��鏈���ƌ����Ă���B

�@�܂��A���T�ԑO�ɋN�����Փ˂�����ƁA�[���s�̉���������\���́A�R�c�҂������n���̋��Y�}���������Ă���m���̃u�����h�͉���������Ƌ��߂����Ɉ�i�ƈ��������BBBC�́u�R�c�҂����͗m���������ȃC�^���A�u�����h���ƒm��ƁA�����̕����͂����A�㔼�g�𗇂ɂ������ƌ����Ă���v�ƕ��B

�@��̂Ȃ��A�����������Ƃ��N���Ă���̂��낤���H�@�G�R�m�~�X�g���̃U�j�[�E�~���g���E�x�h�[�Y�����ŋ߂̘_���ŏ������悤�ɁA�u���E�̎s���̑命���͍��A�������Ƃ��̑��̊i����1����O���i�i�ɑ傫���Ȃ������X�ɕ�炵�Ă���v���炾�B

�i���g�傪�ۗ��������ď����A�����Ƃ��V���ȃ��[�h�ɕ֏�

�@���̃g�����h���ł��ɒ[�������̂����ď������B�~���g���E�x�h�[�Y�����w�E����悤�ɁA�č��ł́u�x�T�w�̏��1���ɗ��ꍞ�ލ��������̊������A1970�N���8������2007�N��24���ւ�3�{�Ɋg�債���v�B

�@�ŏI�I�ɁA���������ω��͐����I�Ȕ������������Ƃ������B���̔����������N�������������́A��ʎs���̐��������������������A�g�b�v�w�̕s���s�ׂ�I���������uGreat Recession�i��s���j�v���B

�@�I�o�}�哝�̂���I�����h�哝�̂Ɏ���܂ŁA���Ă̐����Ƃ͂��������V���ȃ��[�h�����܂������A�������Ƃ��Ă���B

�@��s���̑Ō�������قǑ傫���Ȃ������A�W�A�ł́A�ق��̗v�f�������Ă���̂�������Ȃ��B�C���^�[�l�b�g�ƃ}�C�N���u���O�̑䓪�ŁA�����L�߁A��J���Ă���J���҂Ƒ�������̊i���ɑ���{����������Ă�̂��e�ՂɂȂ����B

�@���������V���ȃ��[�h����w���܂�A1970�N��I�Ղɉ��Ăł̓}�[�K���b�g�E�T�b�`���[�ƃ��i���h�E���[�K���̗����A�����ł����������̐����l���Ŏn�܂����A���łƋK���ɘa�A�i���g��̎���̏I���������邱�ƂɂȂ邩������Ȃ��B

�@�T�b�`���[����1979�N�ɎɏA�������A�p���̍ō��ŗ���83���������B�ޏ��͂�����A�܂�60���Ɉ��������A����40���ֈ����������B���̐����͋��Z��@�܂ő������B���[�K�����͑O��������70���̍ō��ŗ��������p���A�����50���Ɉ��������A�ŏI�I�ɂ�28���܂ʼn������B

�@�����ł́A�u�������ɂȂ邱�Ƃ͑f���炵���v�ƌ��������������̌��t�́A���㐸�_�����܂������Ă����B

�@�����č��A�V�������E�I�ȃ��[�h���蒅�����B�����ł́A�����w���҂͗����ɕx���j�����Ƃ��T���Ă���B���Ăł́A�����^�c�ɋꂵ�ސ����Ƃ��M�S�ɁA�s�l�C�ɂȂ����x�T�w�ɑ��đ��ł��ۂ����Ƃ��Ă���B

30�N��1�x�̐����̌���

�@�傫�Ȗ��́A�O���[�o�����������E�ŁA���ꂪ�܂��\�Ȃ̂��ǂ����A���B���O�~�Ɋւ���L���������̌y���Ȕ�������������ɂ����悤�ɁA�ŗ����ߓx���}���Ɉ����グ�鐭�{�́A���{�Ɗ�Ƃ̓����������N�������ꂪ����B��������Ƃ������̂́A�ȒP�Ɉړ����邵�A�����ł�����B

�@�����A�ǂ���炵�𑗂��Ă�����x�̐l�X�́A���Ċe�n�̐V���ȑ��ő[�u�������̂�������ƂɋC�Â�����邩������Ȃ��B�T�b�`���[����1979�N�ɔj���������̎A�W�F�[���Y�E�L�����K�����́A�����ɕx���������Ă���B�u���炭30�N��1�x���炢�A���������ς��鎞������v�Ƃ������̂��B

�@�T�b�`���[�E���[�K������̎n�܂肩��ق�30�N�o�������A�V���Ȍ��ϊ����K��Ă���B

By Gideon Rachman

http://jbpress.ismedia.jp/articles/-/35840

�@

�@

�C�^���A�c��F�Ώo�팸����ŏI���F�|371��86�ʼn��@����

�@�@�W���V���i�u���[���o�[�O�j�F�C�^���A�c��͂V���A�����e�B���t���V���U���ɏ��F�����Ώo�팸����ŏI���F�����B

�C�^���A���@�͎^��371�A����86�œ��Ă��������B

�t�����l�ł̈����グ��x�点�邽�߂ɂR�N��260�����[���i��Q��5400���~�j�����̍Ώo�팸�荞���ẮA�V��31���ɐM�C���[�ɂ���ď�@��ʉ߂��Ă����B

����FItalian Parliament Gives Final Approval to Spending Cuts�i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��F۰� Chiara Vasarri cvasarri@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��FChiara Vasarri cvasarri@bloomberg.net

�X�V����: 2012/08/07 23:34 JST

http://www.bloomberg.co.jp/news/123-M8E2DG6TTDW401.html

�@

�M���V���̍��팸�ڕW�A�d�t�̎x���͕ς�炸

�@�@�W���V���i�u���[���o�[�O�j�F���B�A���i�d�t�j�̍s�����s�@�ցA���B�ψ���́A�M���V���̍���2020�N�܂łɑ��������Y�i�f�c�o�j��120���ɍ팸����Ƃ̖ڕW�ɂ��āA���B�̎x���ɕς��͂Ȃ��Ɩ��炩�ɂ����B

���B�ς̃o�C�C���͂V���A�u�����b�Z���ŋL�Ғc�ɑ��u�M���V���ɂƂ���2020�N�܂łɂƂ����͈̂ӗ~�I�ȖڕW�ŁA�d�t�����̖ڕW����������v�Əq�ׂ��B�@

����FEU Stands by Greek Target of 120% Debt Ratio by 2020�i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��F��ح��� Rebecca Christie rchristie4@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��FJames G. Neuger jneuger@bloomberg.net

�X�V����: 2012/08/07 23:16 JST

http://www.bloomberg.co.jp/news/123-M8E15U6S972C01.html

�@

�{�X�g���A��فF�ɘa�͏�����߂����ʂ�ڈ��Ɂ|�b�m�a�b�@

�@�@�W���V���i�u���[���o�[�O�j�F�ă{�X�g���A��̃��[�[���O�������ق́A���E�I�Ȍi�C�����̒��ŕĘA�M�������x�͐����ƌٗp�������グ�邽�߁A�u��������߂������ȋK�͂́v���Z�ɘa�v���O���������{���ׂ����Ƃ̌������������B

���[�[���O�������ق͂V���A�Čo�ϐ��ǂb�m�a�b�Ƃ̃C���^�r���[�ŁA���ǂ͋��߂�o�ό��ʂɊ�Â��Ęg�g�݂����߁A�Z��[���S�ۏ،��i�l�a�r�j�̒lj��w���ɏW������ׂ����Əq�ׂ��B

�u�����咣����̂͏�������߂��o�ό��ʂɒ��ڂ���v���O�������v�Ƃ��A�u�܂�A�ڎw���o�ό��ʂ�������܂Ŕ���������p������Ƃ������Ƃ��v�ƌ�����B

����FFed�fs Rosengren Says Easing Should Be �eOpen-Ended�f toBoost GDP�i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��Fܼ��� Jeff Kearns jkearns3@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��FChris Wellisz cwellisz@bloomberg.net

�X�V����: 2012/08/07 23:31 JST

http://www.bloomberg.co.jp/news/123-M8E11K6VDKHV01.html

�@�ă{�X�g���n��A��̃��[�[���O�������ق̓E�H�[���E�X�g���[�g�E�W���[�i���iWSJ�j�Ƃ̃C���^�r���[�ŁA�A�M�������x������iFRB�j���ϋɓI�ȍ������������J�n����ׂ����Ƃ̍l�����������B�����͒�߂��A�o�ϐ��������A���Ɨ����Ăђቺ���n�߂�܂ő�����悤�i���Ă���B

�摜���g�傷��

Boston Globe via Getty Images

�{�X�g���n��A��̃��[�[���O��������

�@��T�̘A�M���J�s��ψ���iFOMC�j�ł́AFRB���o�ϐ����Ă�����Ɍ������V���ȑ[�u�ɑ傫���X���Ă��邱�Ƃ��������ꂽ�B�����ق���FOMC��ɃC���^�r���[�ɉ�����̂͂��ꂪ���߂āB

�@���[�[���O�������ق͌���FOMC�ł̓��[���������Ă��Ȃ����A�i�C����ւ̑Ή���ϋɉ�����悤�i���Ă����B������������ƌ��߂��̂́AFRB�����ŐV���Ȓi�K�ւ̋@�^�����܂��Ă��钛�����B

�@7���ɂ͏A�ƎҐ��̐L�т��������A�J���s��̊��͂��������̎w�W�͑��ς�炸�ア�B�����ق́A�l���ɑ����ٗp�҂̊�����6����58.6������58.4���ɒቺ���A�N�����Ⴍ�Ȃ��Ă��邱�ƂɌ��y�B�u���̂��Ƃ���A����ꂪ����܂ōu���Ă����������I�ȑ[�u�����߂���v�Əq�ׁA�u�������i�^�̋��Z���K�v���v�Ƃ̔F�����������B

�@�܂��AFRB�͌ٗp�̍ő剻�ƕ�������Ƃ����A�c���ۂ��ꂽ2�̎g�����ʂ����Ă��Ȃ��Ƃ̍l�����������B���Ɨ��͍�������A�C���t������FRB�̖ڕW�Ƃ���2����������Ă���B

�@FRB�͊���2��ɂ킽���č��������������{���Ă���B���[�[���O�������ق͐V���ȍ�̋K�͂ɂ��āA�u���Ȃ��Ƃ��ȑO�Ɏ��{�����̂Ɠ������x�v�ł���ׂ����Əq�ׂ��B�Ⴂ�́A���͔�������K�͂��I�����������߂�ׂ��łȂ��Ƃ������Ƃ��Ƃ����B

�@���[�[���O�������ق�́A�lj��̑[�u��i���Ă������Z���傫�����AFRB���̃^�J�h�́A�C���t�������Ⴍ�Ȃ肷���Ȃ�����A�s�����N�����ׂ��łȂ��Ǝ咣���Ă���B

�@�W���l�b�g�E�C�G����FRB���c����j���[���[�N�A��̃_�h���[���ق����[�[���O�������قƓ����w�c�Ƃ݂���B

�@����̃J�M������o�[�i���LFRB�c���́A31���ɃW���N�\���z�[���ŊJ�����FRB�̔N����ōu�����s���B����FOMC��9��12�A13���̗\��B

�L��: Jon Hilsenrath

http://jp.wsj.com/Finance-Markets/Foreign-Currency-Markets/node_490579?mod=WSJWhatsNews

�@

|

|

|

|

���̋L����ǂl�͂���ȋL�����ǂ�ł��܂��i�\���܂�20�b���x���Ԃ�������܂��B�j

�@

�����̃y�[�W�̂s�n�o���@�@�@�@�@ �����C���� > �o���ϖ�77�f����

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B