http://www.asyura2.com/12/hasan77/msg/137.html

| Tweet |

ムーディーズ:独と蘭、ルクセンブルクの見通しネガティブに

7月23日(ブルームバーグ):米格付け会社ムーディーズ・インベスターズ・サービスは23日、最高格付け「Aaa」を付与しているドイツとオランダ、ルクセンブルクの格付け見通しを「ステーブル(安定的)」から「ネガティブ(弱含み)」に変更した。欧州債務危機に関する「不確実性の高まり」を理由に挙げた。

ムーディーズは23日の発表文で、ギリシャがユーロ圏を離脱するリスクや、スペインやイタリアなどへの共同支援の「公算が大きくなっている」ことも格付け見通し変更の理由としている。

ムーディーズは、「こうした支援に関連するコストを吸収する能力は高格付けの国がより強いことから、ユーロ圏が現在の形を保つ場合、負担は格付けのより高い国々に最も重くのしかかる見込みだ」と説明した。

原題:Germany, Netherlands Rating Outlooks Cut to Negative byMoody’s(抜粋)

記事に関する記者への問い合わせ先:ニューヨーク John Detrixhe jdetrixhe1@bloomberg.net

記事についてのエディターへの問い合わせ先:Dave Liedtka dliedtka@bloomberg.net

更新日時: 2012/07/24 06:42 JST

米TI:7−9月売上高・利益見通し、市場予想下回る (1)

ムーディーズ:独とオランダ、ルクセンブルクの見通しネガティブに

7月23日の米国マーケットサマリー:ユーロ下落、スペイン情勢懸念

米国株:続落、欧州債務危機の悪化を懸念−中国の成長減速も警戒

米国債:続伸、10年債利回り一時1.4%割れ、欧州危機の深刻化を警戒

http://www.bloomberg.co.jp/news/123-M7MU6A6TTDTL01.html

The Economist

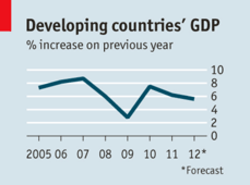

大幅に減速する新興国経済

2012.07.24(火)

(英エコノミスト誌 2012年7月21日号)

新興市場が迎えた停滞期は、長期的な成長への警告だ。

過去10年間、新興市場は世界最速のスプリンターとしての地歩を固めてきた。米国、そして次に欧州は次々と襲いかかる危機につまずいたが、中国はほとんど足を緩めずに走り続けた。ほかの主な発展途上国もほんの一時、ひと息ついただけだった。

投資家は新興市場の急成長がニューノーマル(新たな標準)になることに大金を賭け、北京やブラジリアの指導者たちは、自国の国家主導型の経済モデルの長所を世界に説いた。

しかし近年、そのスプリンターたちが息切れし始めた。中国政府は7月半ば、過去3年間で最も低い成長率を報告した。インドも最近、2004年以降では最悪の経済実績を記録した。

ブラジルは事実上失速している。国際通貨基金(IMF)は先日、いわゆるBRICs諸国4カ国のうちロシアを除く3カ国の成長予測を引き下げた(ロシアの成長も、エネルギー価格が下落すれば影響を受ける)。

投資家の中には、たびたび危機に陥ってきた発展途上諸国の歴史を思い出して、最悪の事態はこれから訪れるのではないかと考える者もいる。

新興国の目前に危機が迫っているわけではないが、真剣に懸念するのにはもっともな理由がある。新興圏は、景気循環による減速と、潜在成長率の長期的な低下という2つの明白なリスクに直面しているからだ。景気循環への対処はまず容易だが、後者についてはそうはいかない。

適者復活

先進国の基準で見れば、新興市場は今でも極めて良好な状態にある。IMFはまだ、2012年の新興国の成長が5.6%になると予測している。もう1つ言うなら、このところの減速には意図的な側面もある。

世界金融危機が襲いかかった時、新興国は精力的に対応した。中国は大規模な景気刺激策を打ち出し、ブラジルの国有銀行は惜しむことなく融資を行った。金利は大幅に引き下げられた。それらの対策が大きく功を奏したため、新興国は2010年までに方向転換せざるを得なくなった。

物価上昇圧力を抑えるために金利を引き上げ、投機を制限し、自国の通貨価値の上昇を容認した。その引き締め策の結果が、少し時間が経ってから予想通りに出てきたというのが現状だ。

それでも、減速は予想よりはるかに急激だった。責任の一端は、欧州のソブリン債危機にある。この危機のせいで、発展途上国の輸出製品に対する需要が徐々に落ち込み、コモディティー(商品)価格が抑制された。この点で特に大きな被害を受けたのは南アフリカだ。

欧州の銀行は、外国資金が新興市場に流れ込むルートだった。しかし今、欧州の銀行は国内問題への取り組みに追われ、新興市場から撤退しようとしている。

幸いにも、新興国の政策立案者には、対応の余地が大いにある。米国、日本、欧州では、中央銀行の目標金利はゼロに近いが、新興市場の金利は平均6%近い。

財政赤字が平均でGDP(国内総生産)比6%に達している先進国では、財政的な景気刺激策はほとんど望めない贅沢だ。しかし、赤字が手に負える2%程度にとどまっている多くの発展途上国では、今でも景気刺激策が選択肢の1つとなる。

過去の脆弱性は取り除かれたが・・・

最も重要なのは、過去に新興国を危機に非常に弱い体質にしてきた脆弱性の大半が、今では取り除かれているという点だ。銀行の資本は増強され、欧州の銀行ほど、当てにならないホールセール市場の資金調達に頼らなくてもよくなっている。

かつて発展途上国は決まって固定為替レートを採用していた。それはインフレを抑える手段だったが、同時に外国通貨での行き過ぎた借り入れを促して重圧を生み出し、最終的にはペッグ制度の崩壊を招いた。

現在の新興国の多くは、インフレをはるかにうまくコントロールできており、変動為替レート(中国は重要な例外だ)を採用し、外貨準備を十分に蓄えているため、輸出の減少や移り気な海外投資家に対して強くなっている。

したがって、これらの国が不況に陥ることはあり得ないように思える。しかし、過去10年間の成長率に戻ることもあり得ないように思える。

少なくとも中国はそれを望んでいない。中国経済は投資に過度に依存するようになってしまった。中国の指導者は、消費者主導で、従来よりペースが緩やかな持続可能な成長の段階へと誘導しようと考えている。

中国以外では、多くの新興国が潜在成長率を上回る成長を遂げてきたことがますます明らかになっている。

楽観主義者はかつて、インドが年9%を超える中国型成長を維持できるだろうと考えていた。しかし、その成長が執拗なインフレと経常赤字を生み出した。このことから、インドの潜在成長率は6〜7%に近いと思われる。

マラソンに備える

振り返ってみると、新興国の空前の経済成長の一部は、ステロイドの注入によってもたらされたものだった。

成長を高めた1つの要因は、原材料に対する中国の欲望であり、それがコモディティーブームを生み出し、多くの新興市場を過熱させた。ブームが冷めるにつれ、石油・ガス産業に依存しているロシアは特に脆弱になっている。もう1つのドーピング薬は国内融資だった。これはブラジル、トルコ、東欧で特に盛んに使われた。

急成長の時代が、改めて訪れる可能性はある。だがそれは、政策によって新興市場を長距離ランナーにできるかどうかにかかっている。

この点では厄介な兆候が表れている。ロシアは、石油・ガス産業への過度の依存から脱却して多様化を図ることが優先課題であるべきだが、ウラジーミル・プーチン大統領は一連の社会支出を提案し、それが今後6年間にGDPの8%を占める恐れがある。

インドはGDPの9%という涙が出そうな財政赤字を出しているが、前財務大臣で、まもなく大統領に指名されるプラナブ・ムカジー氏は、GDP比0.8%相当に上る燃料補助金の問題への取り組みを怠った。

成長の成果の一部を、成長から取り残された者に対するセーフティネット(安全網)の拡充に投資することは理にかなっている。だが、そのために、将来の成長に不可欠な電力・輸送インフラへの投資を遅らせたのでは意味がない。インドや、ある程度はブラジルも、そのような政策を取ってきた。

国家統制がもたらす負の影響

多くの新興国の政府は、残念なことに、先進国の財政危機を、国家が強力な役割を果たすべき理由と捉えてきた。中国は一部の分野で国営企業を維持している。ブラジルでは、国営の大手石油会社ペトロブラスや国営銀行が、事実上政府の政策に付属する機関と化している。

国が経済にこれほど大きな影響力を持つことは、危機に際しては実際有用だが、長期的には競争を抑圧し、民間部門を資本不足に陥らせ、外国からの投資やノウハウの取り込みを妨げ、汚職の温床となる。

現在の混乱が収まった時、新興市場は依然として2003年以前より速いペースで成長を遂げているはずだ。しかし、過去10年間の成長率を取り戻すには、マクロ経済の規律を保ち、そもそも高度成長を可能にしたミクロ経済の改革に立ち返る必要がある。

http://jbpress.ismedia.jp/articles/-/35724

米国株:続落、欧州債務危機の悪化を懸念−中国減速も警戒

7月23日(ブルームバーグ):23日の米国株式市場ではS&P500種株価指数が続落。欧州債務危機が悪化しているとの懸念や、中国の金融当局者が同国の経済成長は一段と鈍化する可能性があると述べたことが手掛かりとなった。

S&P500種の業種別10指数はすべて下げた。特に素材株が大きく下落。大型株の中ではアルコアやマイクロソフト、シティグループが安い。マクドナルドは決算内容が嫌気され2.9%下げた。

S&P500種株価指数は前営業日比0.9%下げて1350.52。ダウ工業株30種平均は101.11ドル(0.8%)下げて12721.46ドル。

ブラックロック傘下のIシェアーズのグローバル・チーフ投資ストラテジスト、ラス・ケステリッヒ氏(サンフランシスコ在勤)は、「投資家は神経を尖らせている」と述べ、「中国の成長は減速した。今ある欧州の防火壁が十分なのかは不明瞭だ。スペインの自治州が債務を抱えているということは分かった。問題はどれほどの規模かだ」と続けた。

この日のスペイン10年債利回りはユーロ導入以後の最高を記録した。同国でバレンシア州に追随して金融支援を求める地方政府が増えるとの観測が背景。これに反応して株価が下落した。 欧州委員会と欧州中央銀行(ECB)、国際通貨基金(IMF)の通称トロイカの代表団が今週、ギリシャ入りするが、ドイツのレスラー副首相兼経済技術相は同国を救済できる可能性について「極めて懐疑的」だと述べている。

中国人民銀行(中央銀行)貨幣政策委員会の宋国青委員は、7−9月(第3四半期)の同国の経済成長率が7.4%に鈍化する可能性があるとの見解を示した。

電話株など堅調

S&P500種が今年4月に年初来高値を記録して以降、世界的な景気減速に対する懸念から投資家はさらに保守的になっている。S&P500種業種別10指数のうち通信サービス株や公益株、消費財株、ヘルスケア関連株は上昇。金融株は大きく下落している。

景気敏感株で構成されるモルガン・スタンレー・シクリカル指数はこの日、1.2%下落。アルミ生産のアルコアは1.5%安、ソフトウエアのマイクロソフトと米銀シティグループはそれぞれ2.8%と2.1%下落した。

ブルームバーグがまとめたデータによると、これまでに第2四半期決算を発表したS&P500種企業123社の平均増収率は3%。売上高がアナリスト予想を上回ったのは41%、利益が予想を上回ったのは73%だった。

マクドナルド、ピーツ・コーヒー

マクドナルドは下落。同社の4−6月(第2四半期)決算は利益がアナリスト予想を下回った。また通期営業利益の伸びが目標に達しない恐れがあると発表した。4−6月期の米既存店売上高は3.6%増と、過去5四半期で最も低い伸びにとどまった。

アップルは0.1%下落。同社は四半期決算を24日発表する。

S&P住宅建設株価指数を構成する11銘柄のうち9銘柄が上昇。ゴールドマン・サックス・グループが23日付のリポートで、米住宅建設企業は魅力的な投資対象だとの見方を示した。ゴールドマンは住宅市場が「力強い」回復を始め、新築住宅販売を押し上げる可能性があると指摘した。KBホームは3.6%上昇した。

コーヒー店チェーンを展開するピーツ・コーヒー・アンド・ティーは28%の大幅高。同社はドイツのヨー・A・ベンキーザーへの身売りで合意した。ピーツは全米でコーヒー店約190店を展開するほか、食料品店を通じてコーヒー豆を販売している。

原題:U.S. Stocks Fall Amid Concern Europe’s Debt Crisis IsWorsening(抜粋)

記事に関する記者への問い合わせ先:ニューヨーク Rita Nazareth rnazareth@bloomberg.net

記事についてのエディターへの問い合わせ先:Lynn Thomasson lthomasson@bloomberg.net

更新日時: 2012/07/24 06:54 JST

http://www.bloomberg.co.jp/news/123-M7MRKC6VDKKI01.html

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。