http://www.asyura2.com/11/hasan74/msg/810.html

| Tweet |

http://jbpress.ismedia.jp/articles/-/34432

日本経済の幻想と真実

「日本の倒産」に賭けるヘッジファンド 金融システムの崩壊に備える危機管理が必要だ

2012.02.01(水)

池田 信夫:プロフィール

ヨーロッパの財政危機は、ギリシャからイタリアへ広がり、最近はポルトガルが投機筋の標的になったようだ。ポルトガルの5年物国債利回りは20%を超え、CDS(credit-default swap)のスプレッド(保証料)は14%を超えた。

CDSは倒産の先行指標

CDSというのは「倒産保険」である。例えば、A社が倒産すると、その発行している社債がデフォルト(債務不履行)になって10%しか返済されないとする。このときA社の社債を持っている銀行は損するので、この債券に保険をかけて残りの90%を得られるようにするのがCDSである。

その特徴は、債券を持っていない人でも買えることだ。A社のCDSスプレッドが1%だとすると、100億円の社債のCDSを1億円で買うことができる。社債が普通に償還されればCDSは掛け捨てになるが、デフォルトになると90億円が得られる。

これは極めて小さな確率で発生する大きな損失に賭けるハイリスクの空売りで、分かりやすく言うと他人の家に火災保険をかけるようなものだ。火災保険ではこういう保険商品は禁止されているが、金融商品では合法である。

CDSが上がるのは、その債券のリスクが高まっていることを示すので、格付けを数値化したものと見てもよい。例えばトヨタ自動車の1月30日現在のCDSスプレッドは0.78%。これは大ざっぱに言うと市場がトヨタの倒産がこれぐらいの確率で起こると見ていることを示す。

「史上最大の空売り」をかけるヘッジファンド

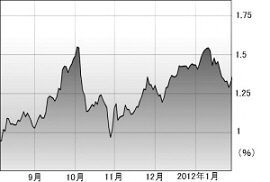

日本国債(5年物)のCDSスプレッド

では日本国債のCDSはどうなっているだろうか。1月30日現在の日本国債のスプレッドは1.35%。トヨタの1.7倍だ。最近は少し落ち着いているが、今月上旬につけた1.54%は、2011年10月の市場最高値と並ぶ。

CDSは、債券相場の先行指標として知られている。90億円を得るために1億円あればいいので、資金量の少ないヘッジファンドが買うからだ。ヨーロッパの金融危機でも各国の国債のCDSが最初に上がり始め、それに長期金利が追随する形で危機が拡大した。

もちろん1.35%というのは、ポルトガルやギリシャ(50%以上)に比べればはるかに低い。長期金利も1%前後で落ち着いており、今すぐ日本国債が暴落する(金利が急上昇する)ことは考えにくい。相対的には円の信頼性は高まっており、円相場も3カ月ぶりの高値をつけた。

しかし一般には、リスクプレミアムを表現するCDSスプレッドは、リスクプレミアム+金利収入を表す長期金利より低いのが普通だ。ところが長期金利よりCDSの方が0.35%ポイント高いという状況は、日本国債のリスクが過小評価されている可能性を示唆する。

これは国債の主な買い手が邦銀だからである。国債の入札に際しては、財務省が周到に根回しして相場が大きく変動しないように発行額を調節する。他方、CDSの主な買い手は海外のヘッジファンドであり、こっちが世界の正直な評価だろう。

国家は倒産するのか

それにしても、国家は倒産するのだろうか。理論的には、円建てで発行している国債は日本銀行が紙幣を発行すればいくらでもファイナンスできるので、デフォルトという意味での倒産は起こりえない。その代わりインフレで実質債務が削減され、事実上のデフォルトが起こる。

こうした財政破綻はありふれた現象で、途上国では10年に1度以上起こっている。先進国では珍しいが、ヨーロッパの財政危機はその例外だ。こういう「まさか」と思う事態は、1度起こると続けて起こる。かつての南米のデフォルトも、連鎖的に起こった。

サブプライムローンのCDSを大量に空売りして数千億円もうけたと言われるヘイマン・キャピタル・マネジメントの創業者、カイル・バスは、日本経済新聞のインタビューに答えて「日本国債は18カ月以内に暴落する」と答えている。

こういう予言は珍しくない。10年以上前から日本国債は危ないと言われ続け、空売りをかけるヘッジファンドも多かった。そういうファンドが暴落を誘うために日本国債のリスクを誇大に宣伝するのも、いつものことだ。

しかし、もうバスを嘲笑する声はあまり聞かれない。ウォールストリート・ジャーナルも「高まる日本国債への警戒感」という記事でCDSの動きを懸念している。それは政府債務が1000兆円を超える日本の財政リスクが、もはや誰の目にも明らかだからだろう。

資金需給から見ると、個人金融資産と政府債務残高の差はまだ200兆円ぐらいあり、今すぐ暴落が起こることは考えられないが、市場が一斉に狙いをつけるとそういう基礎的条件とは無関係に暴落が起こる。イタリアの基礎的財政収支は黒字なのに、CDSスプレッドは4%を超えている。

逃げ始めるメガバンク、逃げ遅れる地銀

このように国内のリスク評価が海外とずれている原因は、邦銀が「空気」を読んで国債を買い支えているためと思われる。国際決済銀行(BIS)の自己資本規制で、国債が自己資本に算入されることも大きい。

しかし邦銀は国家に奉仕する慈善事業ではない。長期金利が1%ポイント上昇すると9兆円の評価損が出るので、危なくなったら逃げるだろう。日銀のレポートが示すように、メガバンクは国債の保有高を増やしているが、長期から短期に借り換えており、債券の平均投資年限は2年半である。

国債が暴落しても償還まで待てば額面で償還されるので、これはメガバンクがあと2年半は国債のデフォルトは起こらないと見ていることを意味する。

他方、地銀(地方銀行・第二地方銀行)の平均投資年限は4年半に増えており、預金の満期とのミスマッチが拡大している。

実際には、財政破綻はデフォルトやハイパーインフレといった派手な形ではなく、じりじりと長期金利が上がるという形で起こるだろう。それがいつ起こるかは分からないが、起こり始めると急速に上がる。ポルトガルの長期金利は、1年前には6%未満だったのである。

日銀によれば、長期金利が1%ポイント上がると地銀の自己資本が30%浸食されるので、4%ポイント上がると債務超過になる。このとき資本注入などの措置を取らないと金融システムが崩壊するが、銀行救済が財政危機をさらに悪化させる悪循環に陥る。ヨーロッパを見ても分かるように、財政破綻の最大の影響は金融危機である。

財政状況がここまで深刻になっているのに、岡田克也副総理が「最低保障年金を増額すると消費税をさらに上げなければならない」と言う民主党政権は不可解だ。財政が破綻して金融システムが崩壊したら、最低保障どころか全国民の金融資産が失われ、生活が崩壊することが分かっていないのだろうか。

東日本大震災では、事前に大災害を想定していなかった政府のお粗末な対応が批判を浴びたが、金融危機は90年代に1度、経験したのだから、同じ失敗を繰り返すことは許されない。

首都圏の直下型地震が「4年以内に70%」という東大地震研の予測が話題を呼んでいるが、財政破綻の確率もそれぐらいだろう。今から準備しても遅すぎることはない。

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。