http://www.asyura2.com/11/hasan72/msg/183.html

| Tweet |

彼の日本の生産力に関する見積もりが、どの程度正しいかだな

http://diamond.jp/articles/-/12657

【第5回】 2011年6月13日野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問]

野口悠紀雄 大震災後の日本経済5.これまでの経済ショックとの違い

野口教授の最新刊『大震災後の日本経済』(ダイヤモンド社)第1章の全文を順次掲載。第5回目の今回は、東日本大震災が経済活動に与える影響を、世界経済危機や阪神大震災など、過去の経済ショックと比較する。

ショック後の経済の推移

本章の最初に述べたように、大災害が経済活動に与える影響には、つぎの2つのものがある。

第1は、災害によって生産設備や社会資本などが破壊され損傷し、生産力が落ち込むことである。これは、経済の総供給を減少させる。このフェイズ は、通常は震災後の数か月間、あるいは1年程度続く。ただし、今回の東日本大震災では、電力制約が長期にわたって続くと考えられる。

第2は、復興のために巨額の投資が行なわれることである。投資は、企業の設備投資、住宅投資、社会資本に対する投資の各分野で生じる。これは、需要の増加を意味する。このフェイズは、震災後数か月たってから始まり、数年間続く。

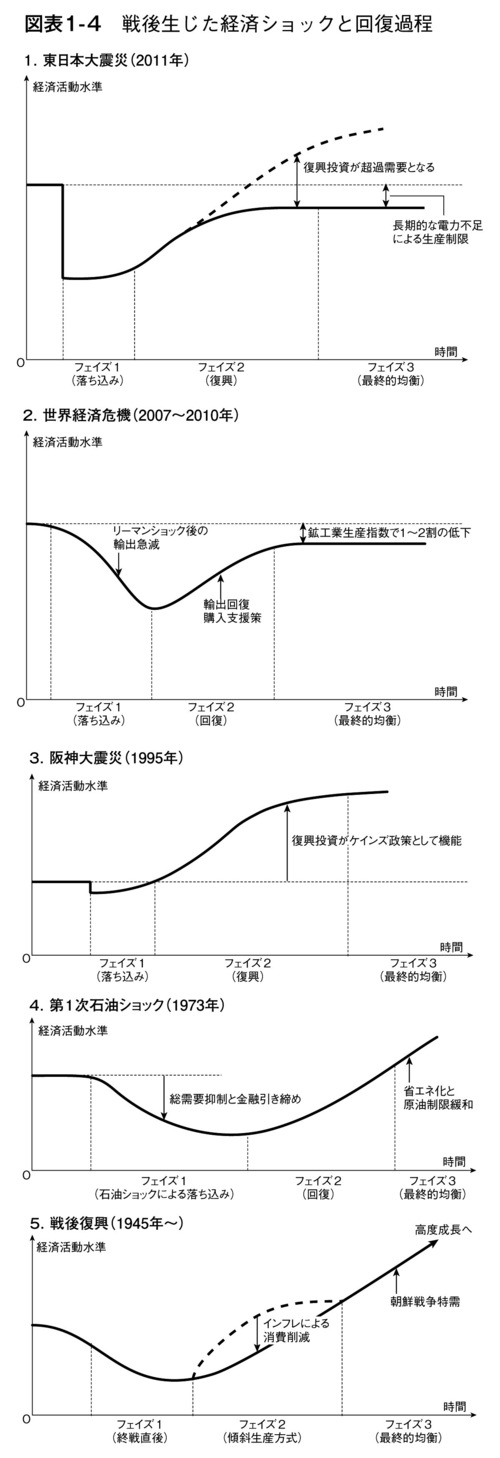

経済にきわめて大きなショックが生じたとき、どのような過程を辿って回復するかを、概念図として、図表1−4に示す。

この図において、フェイズ1は、ショックによる経済の落ち込みを示す。フェイズ2は、落ち込みからの回復過程である。このフェイズは、供給面の制 約があるかないかで、大きく変わる。なければ、復興のための投資が有効需要となって経済を拡大させる。しかし、制約があれば、復興投資はクラウディングア ウト(希少資源の奪い合い。混雑による押し出し)を引き起こす。フェイズ3は、最終的な均衡に至る段階である。

図に示すもののうち、東日本大震災、第一次石油ショック、戦災は、供給面で生じたショックである(阪神大震災は、被害は大きかったが、経済活動には目立った影響を与えなかった)。これに対して、数年前の世界経済危機は、需要面で生じたショックである。

次のページ>>今回は復興投資がケインズ政策にならない

供給面でショックが生じたときの経済政策は、クラウディングアウトを調整するために、何らかの方法で総需要を抑制するものでなければならない。過去の供給ショックの際に、それがいかなる形で行なわれたかを、図表1−5に示す。

今回は復興投資がケインズ政策にならない

東日本大震災の場合には、つぎのような経路を辿ると考えられる(図表1−4の1)。

まずフェイズ1において生じた工場等の生産設備の損傷は、被災地の生産活動を減少させただけでなく、製造業のサプライチェーンに被害を与え、被災 地以外の生産活動をも麻痺させた。自動車の場合、海外生産拠点の生産にも影響を与えた。したがって、震災後の国内総生産(GDP)は、落ち込むことにな る。しかし、ここからの復旧はかなり早期に行なわれるだろう。

そして、フェイズ2において、復興のための投資が増加する。これが有効需要となって経済を拡大するだろうと期待する向きがある。

しかし、問題は、電力制約が解決できないことだ。このため、GDPは、震災前より低い水準で頭打ちになるだろう。

経済全体では供給余力があり、全体的な需給ギャップがあるとしても、ボトルネックがあれば、生産は拡大しないのだ。今回は、電力制約がボトルネッ クになる。このため、生産設備の復旧が進んでも、生産力が回復しないと考えられる。電力制約は主として夏の期間の問題であり、しかも東日本に限って生じて いる。それにもかかわらず、東日本の経済活動の規模が大きいため、日本全体としての問題になってしまうのである。

このような制約があるため、復興需要は、有効需要にならない。つまり、ケインズ的な乗数過程が生じることはなく、経済は拡大しない。

増加した復興需要は、超過需要になってしまう。つまり、クラウディングアウトが起きる。このため、金利上昇、円高などによって、有効需要が調整されなければならない。

復興のための財政支出が国債でファイナンスされるなら、金利が上昇する。これによって、復興投資が遅れることになる。また、金利上昇は円高を引き 起こし、輸入の増加や生産拠点の海外移転をもたらす。輸入が増えれば総供給が増加するため、超過需要は緩和される。また、生産拠点の海外移転は、復興投資 を国内でなく海外で行なうことを意味するので、これによっても超過需要が緩和される。

金利上昇を抑制するために日銀引受の国債が発行されれば、インフレが引き起こされて、消費が強制的に削減される。

新設原発が困難であるため、電力制約は長期にわたって日本経済を束縛するだろう。したがって、フェイズ3におけるGDPは、震災前より低い水準に留まるだろう。

阪神大震災の復興投資は巨大なケインズ政策だった

1995年1月に起こった阪神大震災は、東日本大震災の半分程度の大きな被害をもたらした。しかし、被害地が地理的に限定されていたため、経済活動に与えた影響は、東日本大震災とはかなり異なるものだった(図表1−4の3)。『平成7年年次経済報告(経済白書)』によれば、被害額は、名目GDPの約2%に及んだ。しかし、都市地域であったため、生産設備の損傷は大きくなかった。また、企業が余剰設備や余剰在庫を抱えていたため、インフレ圧力も回避された。

このため、フェイズ1においては、震災地で生産や消費が落ち込んだものの、全国的な影響はなかった。白書は、「マクロの経済指標では、一月は被災地域の減少を中心に全国でも明らかに落ち込みがみられたものの、二月以降はほぼ震災前の水準にまで戻った」としている。

これは、データでも確かめられる。鉱工業生産指数は、94年12月の95.1から95年1月の92.6に低下したものの、3月には早くも95.5 に回復した。GDPの減少は、日本全体ではまったく見られなかった。それどころか、県民所得統計における兵庫県の数値はおろか、神戸市の数値さえ95年度 に低下しなかった。

つまり、阪神大震災は、供給面のショックにはならなかったのである。

このため、フェイズ2の復興過程において、復興投資が巨大なケインズ政策として機能した。

経済白書によれば、毀損されたストックを再建するための復興需要は、被害額の復元分だけでなく、耐震構造の見直しに伴う新規需要もあった。このため、GDPの2%を超える規模となった。だから、震災は経済にプラスに働いたのだ。

これは、被災地域が限定されていたため、生産設備の損傷が大きくなく、しかも、被災地以外との生産代替が迅速に行なわれたからだ。そのため、乗数過程が働く余地があったのである。

また、経済環境もこれを可能にした。

まず、貯蓄率が高かった。国民経済計算ベースの家計貯蓄率は、96年度には10.4%だった(2007年度では1.7%)。また、95年度の国債 発行額は、当初予算の12.6兆円から増加して実績は21.2兆円となったものの、公債依存度は28%に留まった。したがって、金融市場に圧迫を与えるこ とはなかった。そのため、復興投資がクラウディングアウトを引き起こして金利が上昇するような状況ではなかったのだ。実際、金利は95年春頃から急激に低 下を続けていた。

また、震災後しばらくの間円高が続いて輸入が増えたことも、国内の供給制約を緩和した。

結局、阪神大震災のときにはクラウディングアウトは発生しなかったのだ。

次のページ>>石油ショック時には総需要抑制策がとられた

石油ショック時には総需要抑制策がとられた

1973年秋に生じた第一次石油ショックも、供給面で生じたショックだ(図表1−4の4)。このときは、石油輸出国機構(OPEC)加盟の中東産 油国が原油生産の削減とイスラエル支援国への禁輸措置をとったので、石油の供給に制約が生じた。このため、需要抑制が必要となり、「総需要抑制策」がとら れ、74年度予算で公共事業などの支出が削減された。また、金融引き締めが行なわれた。さらに、石油使用抑制のため、エレベータの休止や照明の節減などが 行なわれた。今回の状況はこのときと似ている。

石油ショック後の政策対応は適切なものだった。総需要が抑制され、また円高が容認されたため、超過需要が調整されたのである。

その後、省エネルギーのための技術革新が進み、生産能力は回復していった。

戦後復興は、インフレで賄われた

第二次大戦も、経済の供給サイドに大きな影響を与えた。空襲によって日本国内の生産設備、社会資本、住宅が破壊されたからである。これによって、日本国民は耐乏生活を余儀なくされた。

フェイズ2において、復興のために政府が行なったのは、1946年に決定し、47年から実施された「傾斜生産方式」である。これは、石炭、鉄鋼、 電力、海運産業などを重点的に復興させようとする国策だ。厳しい供給制約のなかで投資が行なわれたため、インフレが発生して消費が強制的に削減された(イ ンフレが発生したのは、復興金融金庫が復金債を発行して日銀に引き受けさせ、その資金を融資したからである)。今回の復興投資も、国債(とくに、日銀引受 の国債)によってファイナンスされれば、このときと同じことになるだろう。

その後、1950年に朝鮮戦争が勃発し、日本経済は特需景気に沸いて経済成長を果たしたが、これは、生産力が回復してから後のことだ。これがフェイズ3であり、その後の高度成長につながっていった。

世界経済危機は需要ショック

以上で述べたのは、経済の供給側で生じたショックである。2007年以降の金融危機と世界経済危機も、経済活動に大きな影響を与えた。ただし、これは、需要が大きく落ち込むことによって引き起こされた需要ショックであった。

供給力が十分あるにもかかわらず需要が不足する経済、つまりケインズ経済学が想定する典型的な経済になったのだ。だから、需要が追加されれば、総 生産が拡大する。このため、エコポイント等の需要喚起策が効果を発揮したのである。また、中国に対する輸出が増大して、総需要を増加させた。

次のページ>>過去の経験から何を学べるか

過去の経験から何を学べるか

以上をまとめれば、つぎのようになる。

(1)世界経済危機は需要の急減という需要ショックであったため、総需要の追加が必要だった。ところが、東日本大震災は供給側で生じたショックであるため、総需要を抑制する必要がある。このように、向きが正反対の政策が必要とされていることに注意が必要である。

(2)阪神大震災は供給側のショックではあったものの、被災地域が限定的であったため、日本全体としての供給制約は生じなかった。このため、復興 投資が「巨大なケインズ政策」になり、経済を拡大させた。しかし、今回は供給制約が厳しいため、復興投資は有効需要とはならず、クラウディングアウトを引 き起こす。

(3)石油ショックは、資源の使用に強い制約がかかったという意味で、東日本大震災と同じ供給ショックであった。このときの経済政策は総需要抑制 策と金融引き締め、そして円高容認であり、正しい方向のものであったと評価できる。われわれはいま、このときの経験を手本とすべきである。

(4)戦災によって生産設備が破壊されたことも、供給ショックである。このときの復興投資は日銀引受の公共債(復興金融金庫債)によってファイナンスされたため、激しいインフレーションを引き起こした。この経験は、反面教師とすべきものだ。

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。