http://www.asyura2.com/11/hasan71/msg/751.html

| Tweet | �@ |

�C���t���ŔN���V�l��Y���̒Ⴂ��Ƃ̐����i�����j�������ቺ���邱�Ƃ��o�傷��Ȃ�\���낤��

���܂����Ɋ��҂��Ă����ʂ��Ƃ͎v��

����͍������ߋ�20�N�Ԃ̒~�����g��

�~���A�������A�����U���Ők�Ђ�]�@��

2011.05.12�iThu�j ���� �ˎi

���{�ɂ͉ߋ�20�N�Ԃ̏���Ȓ~��������A�k�Ђ����������_�@�ɂȂ�B�ߋ�20�N�Ԃ̒~���Ƃ́A�~���ƃf�t���ł���B

�@�~���ƃf�t���́A���{�̒����A����s���Y�Ȃǂ̎��Y���i�ɂ����Ė{�����l�iValue�j���炩�����ꂽ��s�ꉿ�i�iPrice�j���`�������߂��B���l�Ǝs�ꉿ�i�̍��z�͒~���ƌ����A����������㏸�A�����ƂȂ��Ė߂��Ă���B

�@�k�Ќ�̓K�ȃ��t�������{����A�����Ǝ��Y���i���{���̉��l�����߂��A�����㏸�Ɗ������N����A���{�o�ς������~�o���邾�낤�B

�~���Œ����f�t���͏I���

�@�J���̉��i�͈בւɂ���ĕω�����B�������A�J���̉��l�͐��Y���ɂ���Č��܂�̂ł���A�בւ��ς���Ă��s�ςł���B���Ƃ���ƁA�ב������ω����邱�Ƃɂ���ĘJ���̉��l�Ɖ��i�̊ԂɃM���b�v�����܂��B���������M���b�v���e���̍����o�ςɒ��グ���A���邢�͒��������̈��͂�^����B

�@�u����ꂽ20�N�v�̎���ł��钷���ɂ킽����������́A�J�����Y���������~���ɂ���ē��{�̒������������ې������猩�Ĕ��ɍ����Ȃ�A���������鈳�͂��������������߂ƍl������B���̌��ʁA���{�̘J���҂������A���Y���㏸�̉ʎ�������ł��Ȃ������̂ł���B

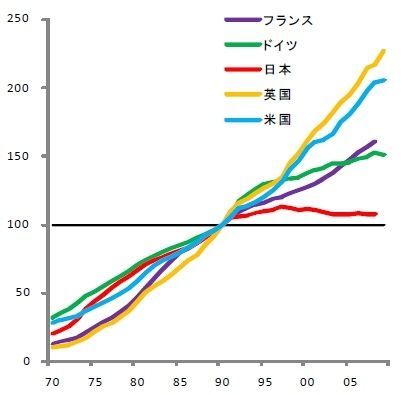

�}1�@��v���̒������ځi1990�N��100�j�A�o���F�o�ϋ��͊J���@�\�iOECD�j�A���҃��T�[�`

�}1�@��v���̒������ځi1990�N��100�j�A�o���F�o�ϋ��͊J���@�\�iOECD�j�A���҃��T�[�`�@������1�h��100�~�ɂȂ�A���{�̒����ɂ�2���̏㏸���͂��^������B���{�̘J���҂͘J���̉��l�Ɍ��������i����邱�Ƃ��ł���悤�ɂȂ�B

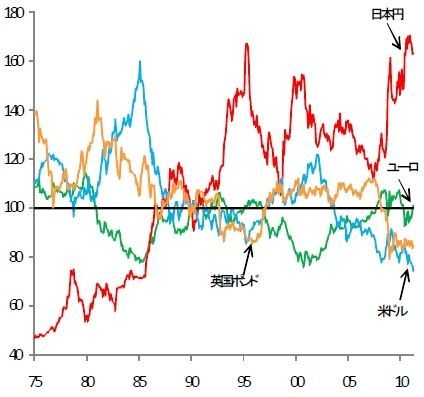

�}2�@��v���̒ʉݐ��ځi90�N1���������[�g��100�j�A�o���F�C���O�����h��s�A�u���[���o�[�O�A���҃��T�[�`

�}2�@��v���̒ʉݐ��ځi90�N1���������[�g��100�j�A�o���F�C���O�����h��s�A�u���[���o�[�O�A���҃��T�[�`������ʓI�ɘa�g���

�@�ǂ�������~���ƃf�t�����I��点�邱�Ƃ��ł��邩�́A�ĘA�M����������iFRB�j�������ȏ���Ⳃ������Ă��ꂽ�B�[�������ł������Ȃ����ɂ͗ʓI���Z�ɘa�𑱂�������̂ł���B

�@2010�N�������QE2�i�ʓI���Z�ɘa��2�e�j�ɂ��FRB�̃o�����X�V�[�g�͑傫���������A�������h�������č����f�t�������������E�����B

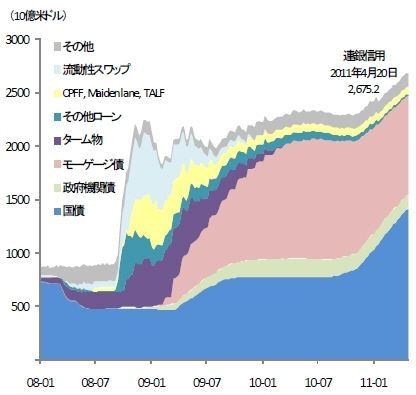

�}3�@FRB�����Y���ځA�o���F�č��A�M�������x�iFRB�j�A���҃��T�[�`

�}3�@FRB�����Y���ځA�o���F�č��A�M�������x�iFRB�j�A���҃��T�[�`�@�����FRB�ɒǏ]����p���������Ă���B�����������ق́u�K�v�ȏꍇ�ɂ͓K�ȑ[�u���u����v�ƌ��A�������F�����ق��ʓI�ɘa�̊g��i���Y��������10���~����15���~�ɑ��z�j���Ă����i4��28�������Łj�B

�}4�@������Y���ځA�o���F���{��s�A���҃��T�[�`

�}4�@������Y���ځA�o���F���{��s�A���҃��T�[�`�@�~���j�~��G7�̍��ӂ������Ă���ȏ�A�~���U���ɉ��̖����Ȃ��͂��ł���B���̓���̎p���͉~�̓V�䊴�̌`���ɁA�傢�ɖ𗧂B���E�I�ɂ��h�������������Ƃ��Ă��A�Ή~�ł�80�h���^�~�����~���͂��蓾�Ȃ��i�������Ƃ��Ă������ꎞ�I�j�ƍl������̂ł���B

�������o�ύD�z�̋N�_��

�@FRB���������悤�ɁA�ʓI���Z�ɘa�͊����Ȃǎ��Y���i�ɑ��Ă��傫�ȉe�����y�ڂ��B

�@���{�̊����v����7���A����������1���A��������6���̃v���~�A��������B���̃v���~�A���͗��j�I�ɂ����O���Ƃ̔�r�ł��ɒ[�ɑ傫���A���{���̊������i���l�Ɖ��i�Ƃ̃M���b�v�j�������Ă���B

�@����6���̃v���~�A���͒l�����菀�����ƍl������̂ł͂Ȃ����B�ߋ�20�N�ԂŊ�����3����1�ɒቺ�����B����͔N��5���̃y�[�X�ł���A�����Ƃ�5���̒l�������D�荞���i�����߂Ă���ƍl������B����������ȏ�̒l�����肪�Ȃ��Ƃ���܂Ŋ������ቺ�����Ƃ���ƁA����5���̒l�����菀�����͓����ɑ��钴�ߗ����ƂȂ�B

�@FRB�̌o���ɂȂ炢�A���₪�i���Y�w���z���āj�����̃t���A��ݒ肷��A5���̒��ߗ��������߂ē����Ƃ����{���ɎE�����邾�낤�B

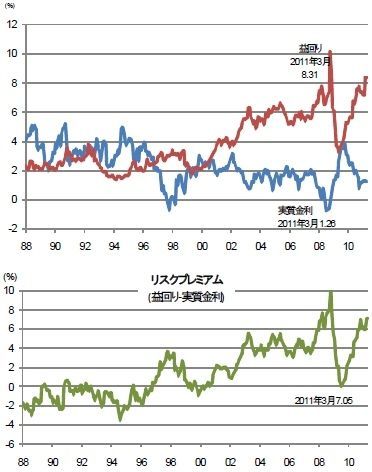

�}5�@���{���̃��X�N�v���~�A�����ځA�o���F�u���[���o�[�O�A���҃��T�[�`

�}5�@���{���̃��X�N�v���~�A�����ځA�o���F�u���[���o�[�O�A���҃��T�[�`�@���l�̎���͕s���Y���i�ɂ����ʂ���B�����̕s���Y�̃X�v���b�h�i���������|���������j�͐��E�ō��ł���A���{�̕s���Y�̊������������Ă���B

�}6�@��v�s�s�s���Y�����̍̎Z���ځA�i���j2010�N��6�����l�A�o���F�R���A�[�Y�C���^�[�i�V���i���A�u���[���o�[�O�A���҃��T�[�`

�}6�@��v�s�s�s���Y�����̍̎Z���ځA�i���j2010�N��6�����l�A�o���F�R���A�[�Y�C���^�[�i�V���i���A�u���[���o�[�O�A���҃��T�[�`�@�ߋ�20�N�Ԃ�1500���~�O��̊����A�s���Y���l���������B���N100���~��AGDP��20���߂��x���������Ă����킯�ł��邩��A�[���ȕ��̎��Y���ʂ��o�ςɗ^�����B�ɒ[�ȃ��X�N������s���A�����̋��Z�����̌����͓����ɐ[���ȉe�����y�ڂ��������B

�@�������A���݂̎��Y���i�́A�Ó��Ȑ��������啝�ɉ������Ă���B���͂��˂Ă�����u�}�C�i�X�̃o�u���v�ƌĂ�ł��邪�A����̐k�Ђɂ���đł��o�����ł��낤�{������ꂽ���t������͎��Y�f�t�������Y�C���t���ɓ]��������\��������B����́A����܂łƂ͋t�ɔN��50���`100���~���x���Ƃ����c��Ȏ��Y���ʂ������炷�B

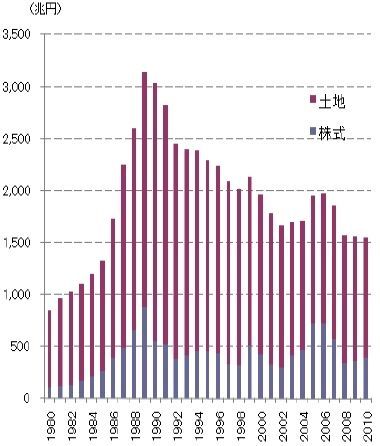

�}7�@���{�́u���{�y�n�����v�̐��ځA�i���j2009�N��2010�N�͕��҃��T�[�`�ɂ�鐄��A�o���F�����{�i�����o�όv�Z�N��j�A���҃��T�[�`

�}7�@���{�́u���{�y�n�����v�̐��ځA�i���j2009�N��2010�N�͕��҃��T�[�`�ɂ�鐄��A�o���F�����{�i�����o�όv�Z�N��j�A���҃��T�[�`TARP�i�č���莑�Y�~�σv���O�����j�̐����Ɋw��

�@���[�}���E�V���b�N�͑�s�����������ƂȂ����������B���̃J�M�ƂȂ����̂͑��\�Z7000���h���́uTARP�iTroubled Asset s Relief Program�j�v�̐����ł���B

�@���ۂɎx�o���ꂽ�z��4110���h���ł��邪�A����6�����߂��s�x���v���O�����́A�ԍςƔ��p�v���Ŋ��ɍ����i������߁j�ƂȂ��Ă���B���c���Ă���c���̑唼��AIG�ƃ[�l�����E���[�^�[�Y�iGM�j�A�N���C�X���[�̎�����2�Ђ̊����ł���A�������Ԏ��͉���ł���Ɛ��������̂ŁiAIG��5����IPO���V�K�������J�����{�j�A���Nj��z�̍����x���̓R�X�g�[���i�܂��͎�̃v���X�j�ŏI��邱�ƂƂȂ�i�\1�Q�Ɓj�B

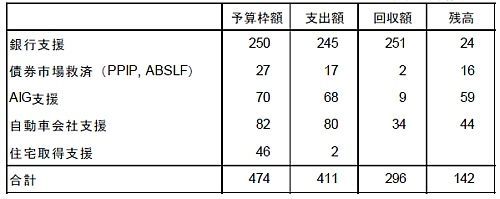

�\1�@TARP�i��莑�Y�~�όv��j�̎��x�i2011�N4�����A10���ăh���j�A�o���F�č������ȁA���҃��T�[�`

�\1�@TARP�i��莑�Y�~�όv��j�̎��x�i2011�N4�����A10���ăh���j�A�o���F�č������ȁA���҃��T�[�`�@���̐����̗v���͎��Y���i�̏㏸�ł���B����@����A���l�iFair Value�j�ɔ�ׂĒ����������ƂȂ����s�ꉿ�i�iPrice�j�ɓ��ǂ�������A���̌�̉��i�㏸�Ōo�ςƋ��Z�����艻�������肩�A�x���v���O�����ɗ��v�������炵���̂ł���B2008�N�����_�ł̕č��̎Ѝ�\���A�Z��[�����\�������l�f�������̂łȂ����Ƃ́A���̌�s�ꉿ�i�����Ă��邱�Ƃ��疾�炩�ł��낤�i�}8�A9�j�B

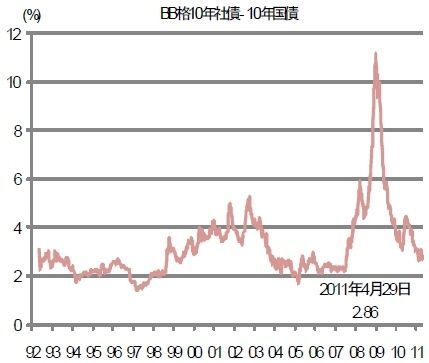

�}8�@�č��Ѝ��X�N�v���~�A���iBB-10�N���j�A�o���F�u���[���o�[�O�A���҃��T�[�`

�}8�@�č��Ѝ��X�N�v���~�A���iBB-10�N���j�A�o���F�u���[���o�[�O�A���҃��T�[�` �}9�@�T�u�v���C�����[�����s�ꉿ�i�iABX�w���j���ځA�i���j2011�N4��28�����݁A�o���FMarkit��ABX�w����蕐�҃��T�[�`�쐬

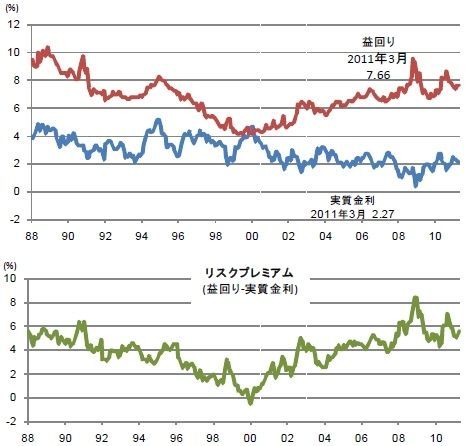

�}9�@�T�u�v���C�����[�����s�ꉿ�i�iABX�w���j���ځA�i���j2011�N4��28�����݁A�o���FMarkit��ABX�w����蕐�҃��T�[�`�쐬�@���Y���i���u�}�C�i�X�̃o�u���v�����Ă���i�s�ꉿ�i�����l��傫��������Ă���j���Ƃ́A�s�ꂪ���|�S�ɖ`���ꐳ��ɋ@�\���Ă��Ȃ����Ƃ̕\��ł��邪�A���ǂ̉ʊ��ȑΉ��ɂ��A���i�����ƌo�ϋ��Z�������ɂȂ��ꂽ�ƌ�����̂ł���B

�@���̊��͍��̓��{�ɁA���S�ɓ��Ă͂܂�B���{�͐���Œ����㏸�Ɗ����������ł���D�@�ɂ���A�ƌ�����B���ꂱ���u����ꂽ20�N�v�ɒ~�������{�̒��~�ł���B

�@��O�̍���̍��A������g��Ȃ���͂Ȃ��B����̓t���[�����`�ł��������n�U�[�h�ł��S���Ȃ��B

���S�ȕč������A5������ɂ��s���͏�����

�@�s��i���́uSell May and go away�v�ƌ������A���N�͗l�����قȂ�B�č������͈ˑR�����A���{�̐k�ЃV���b�N�ł�������}������ȂǁA�����Ƃɉߓx�̊y�ς��Ȃ��B

�@�č������̓M���V���E�V���b�N�A���[����@�������A���[�}���E�V���b�N����6���̑�\�����o��������2�N��ɂ�2�{�ɉ����B�����������͕č���Ǝ��v�ɔ�ׂ�ނ���ɖ��ł���A�������������Ă���i�}10�Q�Ɓj�B

�}10�@�č������̃��X�N�v���~�A���A�i���j����������10�N�������-�R�ACPI�A�o���F�u���[���o�[�O�A���҃��T�[�`

�}10�@�č������̃��X�N�v���~�A���A�i���j����������10�N�������-�R�ACPI�A�o���F�u���[���o�[�O�A���҃��T�[�`�@��Ɨ��v�̓O���[�o���[�[�V�����ƃC���^�[�l�b�g�v���ɂ�鐶�Y���̌���Ɏx�����Ă���B�ٗp�Ə�����{�i�����Ă���Ύ��v�͈�i�ƌ��シ�邾�낤�B�}11�Ɍ���悤��S��P�i�X�^���_�[�h���v�A�[�Y�j500��ROE�i���厑�{���v���j��2012�N�ɉߋ��̃s�[�N���Ă����Ɨ\�z����Ă���B

�}11�@�č�S&P500�Ђ�ROE���ڂƗ\�z�A�o���F�u���[���o�[�O�A���҃��T�[�`

�}11�@�č�S&P500�Ђ�ROE���ڂƗ\�z�A�o���F�u���[���o�[�O�A���҃��T�[�`�@���Z�s��ɂ����郊�X�N�e�C�N�ӗ~�����܂��Ă���B���Ƀw�b�W�t�@���h�̗������N���ɂȂ��Ă����B�n�C�e�N�̎����IBM�Ȃǂ̊������Ƃ���O�[�O���A�t�F�C�X�u�b�N�Ȃǂ̐V����ƂɃV�t�g�����悤�ɁA���Z���V����Ƃ̏o�ԂƂȂ����B

�@�O���[���X�p���OFRB�c���́A�K���̋��������Z������j�Q���Ă���Ƃ̗��R����A�V���������������Z�K���@�Ɍ������ᔻ�������Ă���B�_�̌��������ɂ��A���Z�s��͂������I�ɋ@�\������A�Ƃ̐M�O�ł���B

�@���x�̍ŏI�I�ȗ��������ǂ���͂��܂��s�������A���Z���i�����r�W�l�X�`�����X���g�債�Ă��邱�Ƃ͊m���ł���B�č��o�ςƋ��Z�̓_�C�i�~�Y�������߂Ă���B

�@�Ċ����Ɖ~�̃s�[�N�A�E�g�ŁA5���̓��{�����͊��҂ł������ł���B�j���[�X�t���[���k�Е����֘A�Ń|�W�e�B�u�Ȃ��̂������Ȃ邾�낤�B

���M�҂���̂��m�点�@�`�@�u���ʋً}���F��Вn�ւ̑S�z�`�����Z�~�i�[�v���J�Â��܂��� �E�Q����F3000�~�i�������ɂāj���Q����͑S�ċ`�o���Ƃ��ē��{�ԏ\���Ђ֊�t�v���܂��B

���̓x�A�u���ʋً}���F��Вn�ւ̑S�z�`�����Z�~�i�[�v���J�Òv���܂��̂ŁA���̏�����肵�Ă��ē��\���グ�܂��B�������{�o�ς̗��j�ɂ�����傫�ȓ]�����ł���A���{�̋����Ə����W�]���A�F�l�Ƌ��ɍl�������Ǝv���܂��B�F�l�ɂ��Q�W���������邱�Ƃ�����Ă���܂��B

�E�� ���F 2011�N5��14���i�y�j13�F45�`�i13�F15��t�J�n�j

�E�� ���F �������������ف@�����ّ�u��

⇒�v���O�����̏ڍׂƂ��\��������������

�@

���̋L����ǂl�͂���ȋL�����ǂ�ł��܂��i�\���܂�20�b���x���Ԃ�������܂��B�j

�@

�����̃y�[�W�̂s�n�o���@�@�@�@�@ �����C���� > �o���ϖ�71�f����

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B