http://www.asyura2.com/10/test19/msg/762.html

| Tweet |

「財政再建」なんて自殺行為だ 何十兆円も償還されて困るのは“借金”漬けの銀行 (三橋貴明)

http://business.nikkeibp.co.jp/article/money/20100728/215611/?P=1

日本は今こそ国債を「増発」すべきだ――。こう言ったら暴論に聞こえるだろうか。

しかし、よく考えてみてほしい。今、日本経済の最大の問題は「満足に成長できていない」ことであり、資金を潤沢に使いたくなるような産業が生まれ、そして育っていないことなのである。ここで「借金を返そう」などと号令をかけ、萎縮の道をたどるのは自殺行為に等しい。

日本が取るべき解は正反対のところにある。世界でも最低水準の長期金利を最大限活用して国債を増発し、成長分野に注ぎ込む。そして、日本が持つ潜在力に火を付ける。

暴論と思われても結構。ぜひ、この連載を読んでみてほしい。「日本の財政が危ない」というイメージにとらわれず、正しい「数値データ」に基づく議論をしようではないか。

なぜ、日本国債の金利はこれほどまでに低いのか?

2010年7月21日時点で、日本の新規発行10年物国債金利の利回りは、わずかに1.1%。もちろん、長期金利としては世界最低である。すなわち、日本政府は現時点において「世界最低の資金コスト」でお金を調達できる組織なのである。

日本政府の資金調達コストは世界最低

「財政破綻! 財政破綻!」と騒がれている割に、日本政府の資金調達コストは世界最低。なぜだろうか。

ちまたをにぎわす「日本財政破綻論者」の皆様が、この問いに明確に答えたことはない。聞こえてくるのは、

「日本国債は、単に『国債バブル』になっているだけだ!」

「日本政府と銀行の間で、密約があるのだ! あるはずだ!」

など、率直に言ってトンデモ論としか表現しようがない「言い訳」ばかりなのである。あるいは、

「日本政府の財政再建への姿勢が、国債金利を低く抑えているのだ」

などと主張する人もいる。だが、新規国債発行残高が史上最高を更新している中、財政再建も何もあったものではない。

「民間の資金需要がない」ことが真の問題

この手の「言い訳」をする人々に共通する姿勢は、言っていることが非常に「定性的」であるという点だ。あるいは「イメージ」で語っていると言い換えても構わない。日本国債の金利の低さは、イメージ的あるいは定性的に考えず、定量的に問題をとらえようとすれば、簡単に説明がつく。単純に、日本国内に過剰貯蓄があふれ、資金需要に対して資金供給が大き過ぎるためである。銀行などの国内金融機関にあふれたマネーの運用先が見当たらず、「国債が買われるしかない」状況に至っているからこそ、日本国債の金利は世界最低なのだ。

意外に理解していない人が多いが、銀行にとって預金残高とは「負債」であり、「資産」ではない。厳密に書くと、我々がお金を預けると、銀行のバランスシート(貸借対照表)上で、同額分の資産(現金)と負債(預金)が増える。

誰でも理解できると思うが、現金をそのまま保有していたとしても、金利は生まない。それに対し、我々の預金に対しては、銀行は金利を支払う必要があり、実際に支払っている。金利を支払わなければならない「預金」という形で調達したマネーを、現金資産として保有しているだけでは、銀行は逆ザヤで倒産してしまう。預金が「借金」である以上、銀行は何らかの手段でそのお金を運用しなければならないのである。

日本経済の真の問題とは、財務省の言う「国の借金!」とやらではない。1990年のバブル崩壊、及び97年の橋本政権による緊縮財政開始以降、国内のデフレが悪化し、民間の資金需要が全く増えなくなってしまったことこそ問題なのである。すなわち「民間の資金需要がない」ことこそが、日本経済の真の問題なのだ。

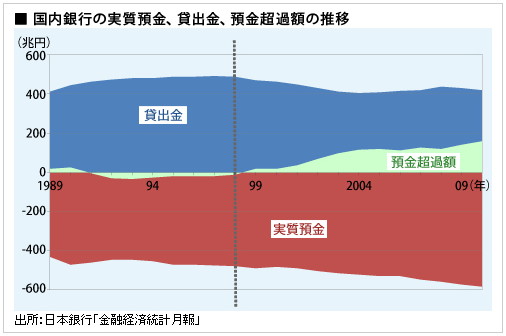

下のグラフは日本国内の銀行について、実質預金(※銀行にとっては負債)と貸出金残高(※銀行にとっては資産)、そして「貸し出し切れない預金」である預金超過額の3つをグラフ化したものである。実質預金については、本来は「負債の残高」であるため、プラス表記をするべきなのだが、今回は分かりやすさを優先し、マイナス表記とした。

不況、不況と騒がれつつも、国内銀行の預金残高は増え続けている。というよりも、民間の家計や企業が支出をせず、預金残高を増やし続けているからこそ、不景気なのだ。

好景気とはGDPが成長すること、不景気とはGDPが成長しないことである。そして、GDPとは国内の各経済主体の「支出」の合計なのだ。民間企業や家計が支出を減らし、預金残高を増やしている以上、GDPの成長が抑制されるのは当然だ。

「強制借金」と呼んでも構わないような存在

橋本政権による緊縮財政のダメージが表面化した1998年以降、国内銀行の実質預金残高は着実(?)に増え続けている。先述の通り、預金とは我々にとっては資産であるが、銀行にとっては負債である。しかも、基本的に銀行側は預金を断ることができないため、いわば「強制借金」と呼んでも構わないような存在だ。本来的に、銀行は家計や企業から「借りた」預金を他者に貸し付け、金利を稼ぐのを生業としている。銀行に集まったお金の運用先が充分に存在しているのであれば、実質預金残高が増えていこうが全く問題にならない。

とはいえ、現実の日本は「運用先が充分に存在している」どころの状況ではないことが、先のグラフを見れば誰にでも瞬時に理解できるだろう。バブル崩壊以降も辛うじて増え続けていた国内銀行の貸出金は、橋本政権期にピークを打ち、その後は明確に減少に転じた。

国内銀行の貸出金残高が減る。すなわち「民間の資金需要」が縮小を始めたのである。民間がお金を借りず、支出も増やさない。それどころか、返済してくる。結果、「支出の合計」であるGDPが成長しない。本格的なデフレ不況の到来だ。

「運用先がないマネー」は鬼門

デフレ不況下にも関わらず、いや、むしろデフレ不況下だからこそ、民間の経済主体は支出を切り詰め、預金残高を積み上げていった。結果的に、銀行が貸し切れない預金残高である「預金超過額」が次第に拡大していった。 預金超過額とは、

「民間に貸出先が見つからない、銀行の負債である実質預金残高」

という定義になる。

「預金超過額」という言葉がピンと来なければ、「過剰貯蓄」と言い換えても構わない。民間に貸出されない貯蓄、すなわち過剰になっている貯蓄を示すものこそが、預金超過額なのだ。

とにもかくにも、銀行にとって「運用先がないマネー」は鬼門である。何しろ、銀行にあるマネーは銀行自身のものではないのだ。我々一般の預金者から借りうけた「借金」なのである。逆ザヤを発生させたくなければ、銀行は何とかこの過剰貯蓄を運用する、すなわち「誰かに貸し付け」なければならないわけだ。さもないと、銀行から我々一般預金者への金利がストップする、あるいは銀行側が預金を断るような異常事態に陥りかねない。

無論、そんな異常事態に達する前に、銀行は何とか手元の過剰貯蓄の運用先を見つけようとする。結果、当然の話として国債が買われているわけだ。

138兆2000億円が国債で運用されている

日銀の「金融経済統計月報」によると、2010年5月時点で、国内銀行の実質預金残高から貸出金を差し引いた預金超過額は、159兆9000億円と、160兆円の大台目前になっている。この預金超過額のうち、およそ138兆2000億円が国債で運用されている。過剰貯蓄のうち、約86%が日本国債に回っている計算になる。(残りは米国債などの外国証券で運用されている)。銀行は国債を買う、すなわち政府にお金を「貸し付ける」ことで、政府から金利収入を得て、我々一般預金者への金利支払いに充当しているわけだ。

こんな有り様で、日本政府が「財政再建!」の声に押され、何十兆円もの金額を償還した場合、いったいどうなるだろうか。たとえば、ある日突然、日本政府が銀行の保有する十兆円分の国債を償還(=借金を返済)したケースなどだ。銀行は果たして、喜ぶだろうか。

とんでもない。

政府の負債残高を問題視し、国内需要を縮小させている

過剰貯蓄の運用難に悩んでいる状況で、銀行が何十兆円ものお金を返済されたところで、嬉しいはずがない。何しろ、銀行が政府から返済してもらうお金は、元々は我々、一般預金者のものであり、銀行自身のものではないのだ。我々に金利を支払うために、銀行は再び何十兆円分のお金の運用先(=貸付先)を、死に物狂いで探さなければならなくなる。デフレに悩む日本において、何十兆円もの金額の運用先など、そうはあるはずがない。国債を償還してもらった銀行は、結局のところ、再び国債を購入する羽目になるだろう。何しろ、ほかに運用先がないのである。

日本経済の真の問題は、「民間の資金需要がない」ことであり、政府の負債(いわゆる「国の借金!」)云々ではないのだ。

むしろ日本政府の負債残高を問題視し、政府の支出(例:公共投資など)を削り取ることで、日本国内の需要を縮小させているからこそ、民間の資金需要が高まらないのである。しかも、現在の日本国債の金利は世界最低だ。

世界最低の資金コストでお金を調達できるわけであるから、日本国民の生活水準を高めるための投資を行うには、「今」が絶好の機会なのである。さらに言えば、1996年のピーク(約42兆円)時から、橋本政権の緊縮財政開始以降、すでに公共投資は半分以下(2009年で20兆円)の水準にまで削減されてしまった。結果、我々日本国民が現在の生活水準を維持することすら、このままでは不可能になってしまうのだ。

正しい「数値データ」に基づいた議論が必要

日本政府は今こそ国債を増発すべきなのである。そして、子ども手当のように直接的にはGDP拡大に貢献しない「所得移転系」ではなく、公共投資などの「日本国民の生活水準を維持する」あるいは「日本の産業力を強化する」ための支出に振り向けるべきだ。公共投資などの政府支出を呼び水に、日本経済の成長力が回復し、民間の投資意欲を高めていけば、「民間の資金需要がない」という日本経済の真の問題は解消されるだろう。

そもそも現在の日本の超低金利は、金融市場が政府に対し、

「もっと国債を発行し、支出を増やしてほしい」

と求めているサインなのである。

「財政出動による経済成長か、それとも緊縮財政による財政健全化か」

この議論は、既に日本国内では10年以上も続いている。決着をつけるには、「イメージ」に振り回されるのではなく、正しい「数値データ」に基づいた議論が必要なのだ。

本連載が、日本国内で正しい「財政出動」「経済成長」あるいは「財政健全化」に関する議論を呼び起こすきっかけになれば、筆者にとってこれ以上の喜びはない。

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。