第2の争点は、裁量的なケインズ政策がいいのか一律のルールがいいのかという問題である。これについては、裁量的な財政政策は無効だというフリードマンの主張が自然失業率の理論として確立され、彼はノーベル賞を受賞した。この理論によってケインジアンは敗北し、思想的には非裁量的なルールによって運営すべきだというマネタリストが勝利した。

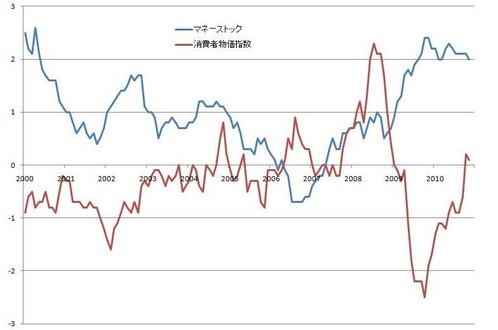

しかし問題は、その目標として何を設定するかだ。フリードマンは「マネーストックが年率k%で増大するように中央銀行が通貨供給量を調節する」というルールを提唱したが、このとき中銀がマネーストックをコントロールできるかどうかが焦点となる。1980年代に英米で行なわれた「実験」によれば、中銀の供給するマネタリーベースと市中に流通するマネーストックには安定した関係がないことが判明し、k%ルールは棄却された。つまりケインジアンもマネタリストも敗北し、80年代にこの論争は終わった。

これを受けて90年代から有力になったのが、インフレ目標である。これはインフレを抑制する目標としては機能するが、デフレをインフレにする手段はない。それを実現する方法として、中央銀行が「4%のインフレを15年続けると宣言する」という政策を提案したのがクルーグマンである。しかしこれには「中銀が無責任になることにコミットする」という難点があり、最近では彼はこの政策を放棄して財政政策の必要を主張している。

つまりケインジアン対マネタリストの論争の本質は、裁量かルールかということで、経済政策全般にも当てはまるのだ。個別の産業に補助金をばらまくターゲティング政策や、ゾンビ企業を救済するベイルアウト政策は、結果的には予想を変化させて企業の「甘え」を増長させ、経済を混乱させて不況を長期化する。

したがって予想可能なルールで政府や中央銀行を拘束し、民間はそのルールに従って行動すべきだ、という法の支配がインフレ目標の理念である。この点からいうと、リフレ派のいう「日銀が100兆円ばらまいてインフレにしろ」といった極端に裁量的な金融政策は、インフレ目標の思想に反する。

しかしこの種のルールには、それが適切かどうかを評価するルールがない、というメタレベルの難点がある。今回の金融危機では銀行の債務超過が最大の問題であり、これを解決するには、インフレ目標は何の役にも立たない。結果的に、FRBは従来のルールにこだわらないで銀行への資本注入と大幅な金融緩和を行なったが、それが正しいかどうかを判断するルールは存在しない。

現在の世界の金融専門家の大方のコンセンサスは、法的拘束力のない柔軟なインフレ目標が望ましいということだろう。平時には予想可能な物価上昇率を設けることで民間の経済活動がスムーズになるが、「有事」にはそんな機械的な目標を絶対視しないで機動的な金融調整を行なうべきだ。これは日銀やFRBが現に採用している目標であり、ベストとはいえないかもしれないが、経験的には妥当なところだろう。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。