| Tweet |

(回答先: Re: html test 投稿者 ヤマボウシ 日時 2009 年 7 月 19 日 10:16:14)

Like a rolling bean (new) 出来事録

http://ameblo.jp/garbanzo05/day-20090719.html

2009-07-19

日本の卸売市場整備(構造カイカク)が目指す姿を「コーヒー豆での南北問題」に見ます

先週の都議選では、イシハラ都政が、「株式会社自公政権」の旗艦店として「特別商品・特別サービス」として開発を進めてきた、一部の持てる者の便益のための大きすぎる嘘(大きすぎるからこれまで信憑性をもって受け止められなかった嘘の数々)が表ざたになり、都内の有権者が一斉に怒りを表明しました。

その後の、目を覆う与党のどたばた騒ぎがTVでも伝えられ(ほとんど視ることはありませんが)、日本で生きなくてはならない人をどこまで無視した長期政権の末路なのだろうか、と呆れます。

ともかくあれからまだ1週間しか経っていないという実感がわきません。

「反・自公」の都議(真の意味での)の方々には、「嘘つきが壊したかけがえないものを回復させる」使命が期待されています。

可能な限りの力を出していただき、議会で止められること、改められることをたゆまず着実に行うことを強くお願いしたいと思います。

そして、怒る主権者の信任を受けた「選良」の方々の、「協調」を期待します(事情はあるにしても!)。

また、制度上、議会に可能なこと(たとえば筋の悪い予算の否決や条例の改定)と、そうでないことがあります。

市民が「議員を監視」することはとても重要ですが、単なる外野での評論や空中戦は、土壇場の巻き返しを図る現・与党を利することになります。

このことは、国政選挙にあたっても同じだと考えます。

なにしろこれまでになかった暑い夏になることを覚悟して臨まなくてはならないなと思います。

~~~

都議選の結果、予算の強引な成立がなくなり、築地市場の豊洲新市場予定地への「強行で性急な移転」の可能性はやや低くなり、いわば当面の危機が軽減されたようには見えています。

ただ、移転計画と食品流通のあり方を変える計画は変わらずある、ということを前のエントリーで書きました。

その中でも、卸売市場の民営化=「構造カイカク」のもくろみが無傷であることは、日本の農業・水産業の再生や食文化の根幹に関わる問題です。

お農水省様やお東京都様は、大手流通業者や商社による「効率的な」生鮮品のシステムを作って、その効率化手法として、卸売市場を流通業のための一貫した加工システムと配送センターにして、さらにスーパーが直接現地で買い付けをする「市場外取引」などの「中抜き」が必要だと主張しています。

表面上はあたかも生産者や消費者のためを装いつつ、実質大手流通業(スーパー)や商社のためのカイカクです。

「このことのために、築地市場移転が計画された(だから今も変わらずお上は移転にこだわっている)」とするに足る情報も十分にあります。

先日のエントリーから一部再掲します。

2009-07-05

週刊金曜日特集は都議選告示「隠された"本当の争点"」(築地市場の構造カイカクの記事も) http://ameblo.jp/garbanzo04/entry-10293475276.html

【略】

週刊金曜日 2009.7.3(757号)

汚染だけじゃない、築地市場移転は公共市場つぶし

新市場は大手スーパーの大規模集配センターになる

永尾俊彦

(略: 仲卸の顧客のはずのスーパーが「買参権」で卸から直接取引するという流れや、「販売奨励金」というバックマージンの話題など)

せりは日本独自の文化(略)

公平から効率へ

(略)

仲卸業者が約半分に?

しかし、卸売市場法は04年にも改正された。中央卸売市場の再編合理化、PFI方式(民間資金による整備)と民営化の方針が示され、電子商取引なら市場に荷を搬入せず、伝票だけを通せばよくなった。

こうなると、もはや「目利き」の出番はなくなる。そして、都の豊洲新市場もこれらの方針で建設される。だから、三國英實・広島大学名誉教授(農業経済学)はこう見る。

「結局、豊洲新市場は市場ではなく、大手スーパーのための大規模集配センターです。スーパーも都心部で広い土地を確保するのは難しいから行政に期待している。そしてワンストップ仕入れ、つまり一ヶ所で世界中の必要なものを仕入れられる場所にしたい。都の計画もスーパーが店舗に在庫を置かず、定時定量二十四時間配給できるシステムになっている」

また、農水省は仲卸をさらに減らす方針だ。同省が06年に発表した「第八次卸売市場整備基本方針」では、「経営の発展を図るため」、合併や東欧などで「仲卸業者数の大幅な縮減を図る」と明記され、従業員一人あたりの取り扱い金額の目標まで示されている。

(略)

その上、赤字の店が多い仲卸は、数十万~数百万もかかる引越し費用を負担できず、移転を契機に大半は廃業に追い込まれると見られる。ある経済ジャーナリストは、「これは官製地上げです」と言った(築地の跡地利権については、本誌07年3月30日号で報告)。

(略)

だが、水産物流通の規制緩和を求める圧力は一層強まっている。07年7月には財界のシンクタンク、(社)日本経済調査協議会が高木勇樹農林漁業金融公庫総裁(元農水省事務次官)名で、企業が養殖や定置網漁に参入する際の障壁撤廃や、他お湯な流通経路の確立を政府に提言した。(略)

直接取引するイオン

(略)

【略】

では流通の仕組みの構造カイカク、大規模流通業主導による「流通の・流通による・流通のための卸売市場カイカク」は、生産者・消費者の生活を豊かにすることがありうるのでしょうか?

「買い手と加工、販売」が一体化した大資本が生産者や消費者にもたらすもののケーススタディとして、「南北問題」の典型例としての「コーヒー豆」の流通をを学ぶことが有効だと思いますので、こちらに解説します。

(ここでの南北問題とは、大規模事業者を核にした中間搾取を指します)

~~~

まず、図解を試みます(下記に紹介する書籍をヒントに管理人作成)。

タンザニアのキリマンジェロのコーヒー豆取引の例で、これととても似たことが行われようとしている、というのがわたしの持つ仮説です。

最初の段階で、小規模な農場(生産者)と「寡占的で大規模な多国籍企業」との間では、圧倒的な力の差(情報格差)があります。

どのような基準で価格決定されるか、相場(コーヒー豆は投機対象にもなっています)はどうなのか、という「保有する情報量」が、全く異なります。

買い付けの際には、品質そのもの(香味)が分からないので、事業者が判断しやすい情報を使って値段を決めることになっています。

特にタンザニアでは、市場(原理)主義が強く、生産者側の協同組合をてこ入れすることや、カルテル規制を改める動きもないので、価格決定権は買い手側にもっぱら偏ります。

ここで、多国籍企業=安定した買い手による「買い叩き」の準備が整います。

さらに、この多国籍企業は「買い付け・自社加工・格付け・自社セリ(外部は関与せず)・輸出(出荷)」の一貫した全機能を自前で行うための免許を持っています。(日本のスーパーが目指しているところも、これであると考えられます)

つまり、この一貫したルートの中で、商品は同じ企業の中をぐるぐる回るだけです。

そのため、輸出の売価イメージが決まっていれば、買い付け価格も「逆算して」決めるのが「賢い」やり方だと捉えられます。

タンザニアのコーヒー豆の例では、なんと、多国籍企業は自らリスクをかぶらないために市場リスク(変動幅)や品質リスクまでも差し引き、いっそう安い買い付け価格を決めています。

これでは、生産者の提供する商品がたとえどんな上質なものであっても、「今回は高く買おう」という動機付け(インセンティブ)は働きません。

政府の規制が不備であれば、寡占業者同士のカルテルも容易に締結されます。

(加えて、こうした事業者のための一連の作業が「センター化」され、工業製品のように扱えたら、彼らにとってはとても便利で「効率的」なことでしょう)

もしも、輸出された先の国の販売者(総合商社・焙煎業者)が寡占業者であった場合、この売り手が勝手に価格決定をする、という事態がずっと繰り返されます。日本はまさにそうです。

この大きな枠組の中にある限り、「市場の作用によって価格決定がなされる」、というイメージはまったく通用せず、公正な価格形成がなされる余地がありません。

生産者から見ると、

「良いものを作っても安くしか売れない」

品質を鑑定する立場の専門家から見れば、

「自ら流通から排除され、しかも大企業が能力もないのに適当な評価をする」

消費者から見れば、

「大企業が、高級ですよ、低級ですよ、とした価格と品質を鵜呑みにしていくしかない」

というシステムの完成です。

コーヒー豆の場合、日本の消費者価格の8%(またはそれより少ない割合)が生産者価格であるに過ぎず、消費者が多少高く買ったとしても、その差分は生産者に還元されることなく、中間搾取に埋もれてしまいます。

モラルの問題(だけ)ではなく、この仕組みを採る限り、必ず、生産者や消費者を軽視する構造ができてしまいます。

~~~

かたや日本国内の農水産物について考えてみます。

外国のことになると、「南北問題はけしからん」という声がある一方で、なぜか国内で同様のこと、つまり、大手の流通業者や商社が加工・販売も行うことを、しばしば賞賛され、スーパーが産直販売することは、生産者にも消費者にも「とてもよいこと」のように語られます。でも、本当でしょうか??

上記のコーヒー豆の例と照らし合わせます。

実際の農産物や水産物の商品の品質(味覚的なもの、新鮮さ、安全性など生産者と消費者が認める価値)を見ないで(たとえば、新市場の構想にある電子商取引!)、多機能な大規模事業者が直接生産者からモノを買うなら、やっぱり工業製品の「原価」のように、どう安く買い叩くかが競争力の要因になります。

つまり、どれだけ「どれだけ買い叩けるか(調達コストを低減するか)」、ということになります。

さらにはそのために、生産者の主張を凌駕する情報を持っているかが、買う側の「勝負」になります。

一方で、もしこの流れの間に、きちんとした商品性を判断する目利き役として、外部の「仲卸」がいたとしたら・・・

買い手と売り手を兼ねる流通業(スーパーや商社)には、勝手な値付けができなくなります。

要するに、大規模流通業、多国籍企業、大手商社などが農水産品に「効率的に」扱うには、実物の生ものを客観的に評価(目利き)されたくないという意図があるのだろう、と考えられます。

もし中央卸売市場が移転を契機に民営化され、こんなことが現実に行われたら、食の安全も安心も、品質も、食文化を享受することも「ひたすらお金次第」になるのは自明です。

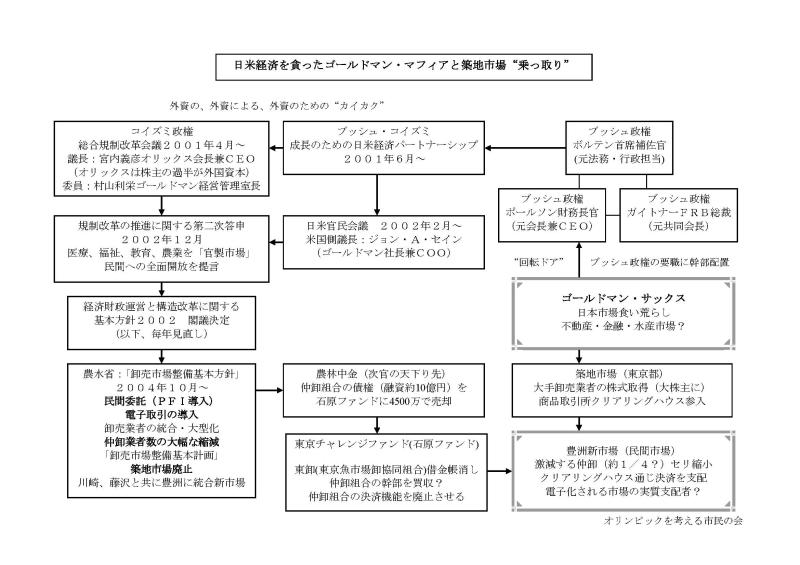

そうした構想を前面に打ち出している、第8次中央卸売市場整備計画(http://www.maff.go.jp/sogo_shokuryo/ryuutsuu.htm )の特徴は下記図の左下にあります。

(クリックで拡大します)

参考書籍:

筑摩書房

資本主義の暴走をいかに抑えるか / 柴田 徳太郎 著

http://www.chikumashobo.co.jp/product/9784480064844/

(筆者の、学部と院での講義内容などをまとめた著作です)

コーヒー豆についての記載を引用します。

第二章 市場は公正か p.51~交渉力の違いが生む中間搾取

市場取引の際の交渉力の差異の問題は労働市場に限定されたものではない。典型的な例は、途上国の小規模で多数の生産者と多国籍企業との取引に見られる。いわゆる『南北格差』の問題である。ここでは辻村英之氏の研究に基づいて、アフリカのタンザニア、キリマンジェロ州のコーヒー豆の売買取引について見てみることにしよう(辻村英之『コーヒーと南北問題』)。

農村段階で取引されるのは、パーチメント・コーヒー(内果皮が付いた豆)なので、「真の品質」である「香味」は買付の段階では評価できない。それゆえ、「色(清潔度、乾燥度)」 「密度・重量(完熟度)」「形(変形度)」という「シグナル」によって買い手が格付けをする。「真の品質」に関する情報は売り手も買い手も有していないが、「シグナル」情報は買い手側に偏在している。価格に関する情報も、実際の生豆販売価格の水準を熟知しているという意味で買い手側に偏在している。この二つの情報の偏在により売り手が安く買い叩かれる環境が生じる。

次に売買取引の参加者について見てみよう。売り手側には小規模で多数の生産者が存在する。これに対して買い手側は、一つの協同組合と一~三の民間業者である。このうち協同組合は資金力に限界があり、複数の民間業者(多国籍企業)は価格カルテルにより同じ買付価格を設定できる(タンザニアでは、反トラスト法が導入されていない)。買い手側(多国籍企業)は支配的な価格交渉力(取引力、「需要独占の力」)を持つ「寡占的競争」の買い手である。このため、民間買付業者は輸出価格から費用・利益・「品質・価格リスク」を差し引いて買付価格を決定できる。

買付された生豆は加工され輸出されるが、近年は農村買付免許、加工工場免許、輸出免許を併せ持つ民間業者が増えている。ほとんどの加工業者には検査所があり、鑑定士がいる。したがって、加工工場における機械による脱穀と選別、鑑定士によるサンプルの品質検査は、コーヒー豆の所有者(流通業者)自身が行っている。しかも、民間業者は上記の三免許を持っているので、自らが農村で買付け、自分の工場で加工、格付けをした豆を自らが競売で競り落として輸出する。売り手と買い手が同じ業者で所有権が移動しない内部取引(企業内取引)が支配的なのである。民間業者はカルテルを組んでいるため他社の所有する豆のセリには口を出さないので、競売価格は低価格となる。

しかし、この低価格は輸出され消費者に近づくと急上昇する。生産者は自らが生産した豆の品質に関する十分な情報も持ち合わせていないので、買付業者に安く買い叩かれてしまう。これに対して、寡占的な多国籍企業は自らの傘下に品質検査機能を持つ加工工場を保有しているので、精度の高い品質情報を武器に高品質の豆を高価格で売却することが可能となる。生産国における買い付けから消費国における輸入までが垂直的に「所有統合」されており、その間に「公正な市場競争」は存在しない。

日本の商社はタンザニア国内の取引に参入できないので、多国籍企業から高品質の豆を高価格で購入することになる。日本の商社(最大手はニチメン)が大手焙煎業者に販売する価格は、生産者価格の2.14倍(1998年)となっている。次に、大手焙煎業者は寡占的企業(四社で、日本で消費されるレギュラー・コーヒーの50.6%を製造している)であるので、小売店や喫茶店等と市場を介さずに相対(あいたい)取引で価格を決める際に交渉力で優位に立っている。その結果、この段階で価格は生産者価格の12.46倍にまで跳ね上がる。結局、日本の消費者が支払う価格のわずか8%が生産者の取り分なのである。日本の消費者がいうら高い価格を支払っても、中間搾取のため生産者の懐が豊かになるわけではない。

その原因の第一は、タンザニアのコーヒー豆売買取引が交渉力の格差のため不公正なものになっているという点にある。交渉力が圧倒的に不利な多数の生産者は不当に安い価格でコーヒー豆を売却せざるをえないのである。原因の第二は、日本国内の小売店の交渉力が寡占的な焙煎業者に比べて弱いという点にある。その結果、日本の消費者は世界最高価格の支払いを強いられているのである。

この不公正な取引を是正するための方策としては、協同組合の結成と独占禁止法によるカルテルの禁止が考えられる。しかし、タンザニアにおける市場主義的な改革により農業協同組合は弱体化しており、民間業者との競争力の格差は拡大している。また、「小さな政府」の枠組みの下で、公正な取引環境を維持するための法制度も整備されていない。その結果、タンザニアの生産者は不利な状況に置かれているのである。こうした不利な状況を是正するために近年、国際的に行われている新しい流通経路の創設の試みであるフェア・トレード(FT)の運動である。

日本のデータに基づく具体例を今後何回かに分けて書いていきたいと思います。

なお、この構造カイカクの観点についての弊ブログエントリー例は以下のようなものです。

2008-11-05

卸売り市場構造カイカク・豊洲移転で「仲卸の円滑なリタイア」(弱者切捨て)を求めた農水省と東京都

http://ameblo.jp/garbanzo04/entry-10160963721.html

2009-02-04

(仮まとめ) 築地の官製地上げと総合規制改革会議第2次答申(オリックス宮内氏が議長の)

http://ameblo.jp/garbanzo04/entry-10202702007.html

~~~

6.27東京大行進II

土壌汚染地につくるなんて、消費者を馬鹿にしてる。

7.3 都議選告示日の朝の築地四丁目交差点

表

裏

~~~

掘っただけで液状化する新市場予定地土壌(ここにたっぷり汚染)。

スライム(いわゆるヘドロ)をなぜか土壌サンプルケースに素手で詰める様子。

~~~

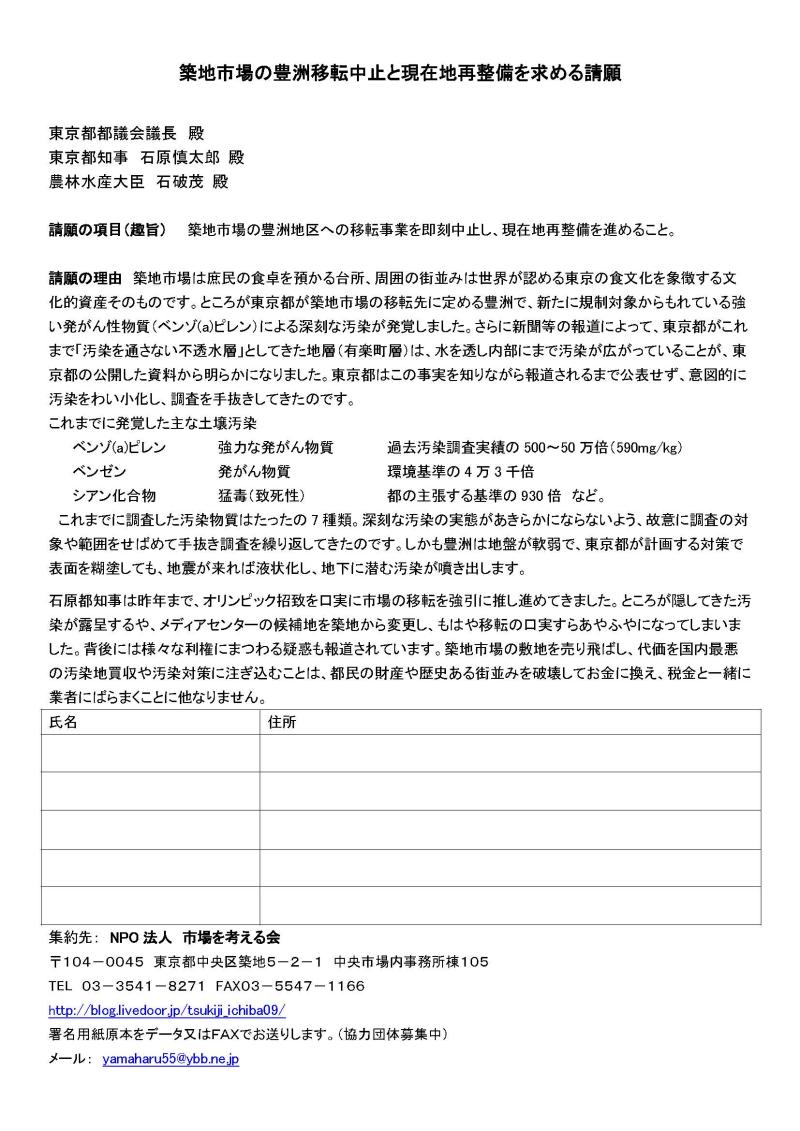

築地市場移転中止の請願署名用紙(募集中!)JPEG

===

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|