| Tweet |

コメント ダイナモ

経済学には全くうとい私ですが、累進所得税の導入というユニークな税制とその波及効果を説明したブログがありましたのでその記事を全文引用します。

WSさんという方が書いた記事で、内容が専門的な経済学に関することなのでいろいろと「仮定」が入っています。

ではあっても、主張には傾聴すべき内容があると思いましたので投稿しました。

詳細はリンク先を参照願います。

http://waveofsound.air-nifty.com/blog/2008/07/post_1fea.html

| (第1章)急激な累進的所得税が大きな役割を演ずるべきこと、および、でき得るかぎり間接税の範囲を狭めることをわれわれが勧告する理由の一つは、上述の方法によって経済安定に自動的に寄与できる税制が必要であるからである。 (第4章)最も重要な問題は、一般国民が政府を支えるために、所得税をその主要な手段として利用するという試みを続けるか否かにある。(中略) ------シャウプ使節団日本税制報告書(1949年)より(*1)

どうして日本はこれほど住みにくく、未来に希望のもてない国になってしまったのでしょうか。 この国にバブルが発生したこと。その崩壊後、経済成長が事実上、止まってしまったこと。所得と富の格差が大きくなったこと。これらに共通する原因が税制にあります。1980年代後半からの、所得税の累進性の緩和、消費税の導入、そして法人税の減税です(*2)。 なぜ、急激な累進的所得税が、経済成長と減税を可能にするのか。なぜ、消費税は、経済停滞と増税をもたらすのか。今回はその理由を考えてみたいと思います。少しばかり、算数とのおつきあいをお許しください。

簡単のため、政府が存在しない国を想像します。この国の家計は、所得が次の表のように、3つの階層A, B, Cに分かれていると仮定しましょう。各階層内では、どの世帯の月収も同じで、順に20万円、40万円、80万円だとします。 消費性向は順に、100%、80%、60%だと仮定します。高所得の世帯は一般に、所得の多くの部分を消費には回さず、貯蓄や投資を行うからです。

表1:モデル国の所得と消費(はじめ) ごらんのように、家計消費(一世帯)は順に、20万円、32万円、48万円で、この国の家計消費の合計は、ひと月に26.4兆円となります。

次に、この国に政府ができ、所得税を集めて再分配を行う場合を考えます。税率は、収入に応じた累進税率で、順に0%、10%、20%であるとしましょう。簡単のため、政府はその税収のすべてを、各家計に均等に分配すると仮定します。 各家計の所得税額と再分配額、再分配後の所得(可処分所得)は次の表のようになります。

表2:モデル国の所得と消費(再分配後) 消費性向が再分配で変わらないとすれば、ごらんのように、国全体の家計消費の総額はひと月27.04兆円に増えます。再分配前の26.4兆円と比べて、金額で6400億円、率にして2.4%の増加です。 国全体の消費が増えたのは、所得の再分配によって、中低所得層の可処分所得が増えたことによります。 ■消費の拡大が投資の拡大をうむ 売り上げの増加を予想した企業は当然、生産の拡大に乗り出します。そのためには設備投資が必要です。その資金は、高所得層の貯蓄が提供します。 強い累進税制は、一見、高所得層にとって不利に思えます。しかし、再分配による売り上げの増加によってもっとも利益を受けるのは、企業を経営あるいは所有している、高所得層です。しかも、消費の拡大は、高所得層の貯蓄のよい運用先やよい投資先を生み出してくれます。累進税制は結局のところ、だれも損をしない税制なのです。

消費が2.4%増えました。当然、民間投資も増えます。仮に、同じく2.4%増えたとしましょう。国民の所得も2.4%増えるでしょう。つまり、表1や表2において、各家計の収入が2.4%ずつ増えます。消費性向が同じなら、当然、各家計の消費も2.4%増え、国全体の消費も2.4%増えます。したがって、また投資が増えます。 これが毎月、繰り返されます。毎月2.4%ですよ! すごい成長です。しかも、内需に牽引された自立的で爆発的な成長です(*3)。 もちろん、話はそんなにうまくは運びません。耐久消費財はそんなに急激には生産が増やせません。また、皆が設備投資したがったら、金利が上昇して、成長を抑えてしまいます。働き手や原材料や電力が不足して、生産の拡大が思うように進まないかも知れません。現実の成長経路は、さまざまな制約の影響を受けます。 重要なのは、累進所得税を組み込んだ経済システムは、内需主導の自立的な高成長(それも驚くほど高率の成長)を可能にするしくみを、しっかりと内蔵しているという点です。

内需が盛りあがって景気が良くなり、数年後に各家計の収入が2倍になったと仮定しましょう。つまり、A階層の家計はB階層に、BはCに、CはD(月収160万円、税率30%)に移行したとします。このとき、税収はどうなるでしょうか。

表3:モデル国の所得と税収(2倍に成長したとき)

これでは税金のとりすぎだ。経済規模が2倍なら、税収も2倍にとどめるべきだ、ということなら、次のように税率を(4/7倍に)引き下げればいいでしょう。減税です。

表4:モデル国の減税後の税率 たとえば、もともと所得階層がCで税率が20%であった家計を考えてみます。経済が成長して、この家計は階層Dへ移動しますが、移動後の税率は30%よりはるかに低い17.1%で済んでいます。 これが以前の記事で紹介した「あのイザナギ景気のときには、二・五倍日本の経済規模が大きくなり、毎年減税をやったのに二・四倍税収がふえた」ことの秘密です。日本にはかつて宝物があった。経済成長と減税を可能にする、累進性の強い所得税制という宝物があったのです。 もう1つ、不運な家計を考えてみましょう。もともと中所得層Bで税率が10%であったが、経済が成長しても何らかの理由でそのまま階層Bにとどまった家計です。この家計は収入は増えませんでしたが、税率が10%から5.71%にほぼ半減するので、可処分所得は増えます。国の経済成長につれて減税が可能になる累進税制は、不運な家計にも優しい税制です。 もし、国民の同意が得られるならば、減税幅を少し小さくして、かわりに、社会保障や教育、エネルギーや環境分野に資金を振り向けることもできます。

もう、モノはひと通り各家庭に行き渡った。かつてのように成長を求める時代じゃないよ、という声があるかも知れません。しかし、WSはそうした意見に賛成できません。 たとえば、もし、お金に余裕があるなら、クルマをエコカーに買い換えたい、という家計は多いのではないでしょうか。薄型テレビやデジカメ、携帯端末、光ファイバー、太陽光発電、あるいは、住宅をエコハウスに建て替えたり、耐震補強をほどこしたりとか、大規模スーパーだけになってしまった郊外を出て、中心市街地にマンションを買いたいとか、少し高くても安心できる食品を食べたいとか、子供にピアノを習わせたいとか、よい塾に通わせたいとか、生涯学習とか、ほかにも潜在需要はたくさんあると思います。 家計の可処分所得が増税で奪われ続けているために、そうした潜在需要のほとんどは眠ったままです。その結果、企業は日本を見捨てて海外に投資をする。銀行も預金を(もとにマネーを刷って)海外へ融資する。ますます国内需要が低迷する。悪循環です。 逆に、可処分所得を増やし、内需を盛り上げる。すると国内に投資が戻ってくる。所得が増える。未来に希望が持てる。有望な新分野に、資金と労働力が移動する。ますます、企業と家計が豊かになる。若い世代が家庭を持ち、子供を作る。年金制度や健康保険制度に将来の不安がなくなる。豊かになった日本に、海外から投資が殺到する。巨大な日本市場へのアクセスを確保するため、どの国の企業も日本のルールを無視できなくなる。 このような循環を作り出さなければなりません。適切な政策を選択すれば、それは十分に可能である、とWSは思います。累進性の強い所得税の復活は、そうした政策に不可欠な要素です。

消費税は全体として、中低所得層から可処分所得を奪い、高所得層へと移転します。(それゆえ、導入初期には投機によりバブルが生じることがあります。)同じような算数と議論を繰り返すことはしませんが、上で調べた累進的所得税の場合とは全く逆のことが生じます。 つまり、国全体の消費は減少し、それが民間投資の減少を招きます。給料が下がり、消費はさらに冷え込みます。悪循環です。税収が減って、税率アップ(増税)が必要になります。ますます可処分所得が減少します。こうして、家計も企業もどんどん貧しくなります。 高所得層の貯蓄は、国内に良い投資先が見つからないために、海外へと流出します。 1980年代後半からの日本は、まさにこのコースを歩んだのではないでしょうか。

1980年代の消費税の導入と、1990年代の消費税率アップ、そして所得税の累進性緩和は、日本の財政赤字と累積債務の問題を深刻にしました。 ひとことでいうなら、消費税は、国全体の消費性向を低下させるので、財政赤字を悪化させます。逆に、累進的所得税は消費性向を向上させるので、財政赤字を改善します。 こうした点についてはすでに、小生のホームページ「財政赤字の持続可能性について」(特に、第5節と第9節)で詳しく論じました。よろしければご覧下さい。

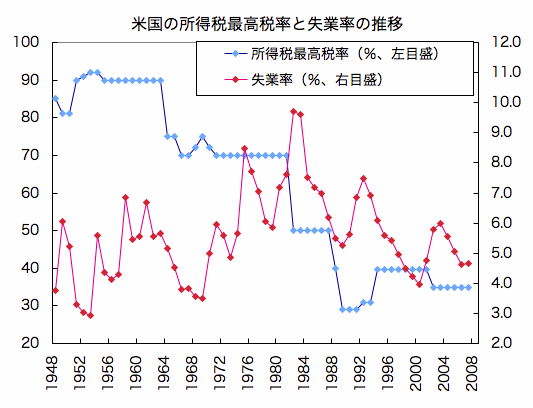

次に示す図は、1948年から2007年までの、米国の所得税最高税率と失業率の推移です。

所得税最高税率の推移については、税理士 吉越勝之氏の大変な力作ホームページ「税制改革による強力な経済成長と財政再建」を参考にさせていただきました。WSは、吉越氏の視点をほとんど共有できます。 吉越氏の分析を参考に、図4に簡単にコメントします。 黄金の60年代、米国の所得税最高税率は90%でした。その後、ベトナム戦争の泥沼と原油価格の高騰によって、米国の景気は悪化します。 所得税最高税率は70%台に引き下げられましたが、それは景気浮揚につながりませんでした。逆に1980年代以降、共和党政権下での最高税率引き下げ(70%→50%→30%)にともなって、景気が悪化する(失業率が上昇する)傾向が顕著にみられます。 レーガン、パパ・ブッシュ、現ブッシュのいずれの政権の初期においても、累進性の緩和にともない景気の悪化がみられました。失業率の上昇は2~4ポイントにもなります。そして、景気対策のための財政出動により、財政赤字が拡大しました。 一方、累進性の強化を行ったクリントン政権(1993~2000年)はどうだったでしょうか。吉越氏のHPから引用しましょう。 >>>>> 2,927億ドルもの巨額の財政赤字をわずか5年で黒字に転じたクリンントンの施策 所得税について、最高税率だけを31%から36%へ引き上げ、一定水準以上の高額所得者に10%の付加税も導入した(最高税率39.6%) クリントン元大統領は、大恐慌を克服したルーズベルトの税制を参考にしたようです。それはどのようなものだったのでしょうか。再び、吉越氏のHPから引用します。(...その税制を...)の部分はWSが補足しました。 >>>>> フーバー大統領が誕生した1929年・昭和4年の世界大恐慌の発生原因は「米国共和党クーリッジ大統領が1926年に最高所得税率を25%へ大幅引下げた税制 (...その税制を...)フーバー大統領が引継いだその年に 株価暴落が本論どおり発生した 世界大恐慌勃発後の経済再建とそれに続く第二次世界大戦の戦費調達のため、米国民主党ルーズベルト大統領は第一次大戦時と同様、63-92%と最高所得税率を大幅に高めた高累進税制改革を、1933年(昭和8年)採用し (...米国はその税制を...)以後「50年近く継続し」 直ちに経済を復興してあらゆる経済問題と、膨大な戦費の掛かった第二次世界大戦に軍事的にも財政的にも勝利し、大戦終了二年後の1948年(昭和23年)には財政再建を完了し、ヨーロッパを上回る経済成長を達成し続け世界一の超経済大国になった 経済が成長する。もうこれ以上の税収は必要ないからと、最高税率を引き下げて高所得層のこれまでの負担に報いようとする。皮肉なことに、まさにその結果、国全体が貧しくなる。そんな図式が見えてきます。

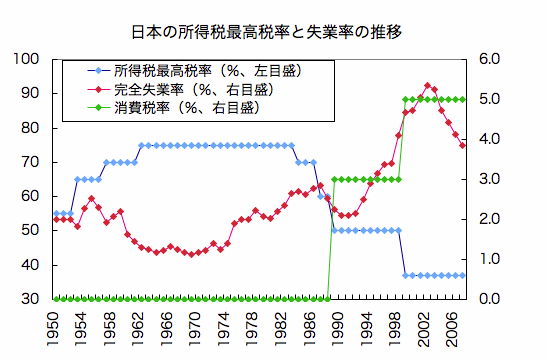

日本の場合もみておきましょう。次の図は、1950年から2007年までの、日本の所得税最高税率と失業率の推移です。所得税最高税率の推移については、やはり吉越氏のホームページを参考にさせていただきました。

もう、ほとんど説明が不要なくらい、あざやかな相関関係がみられます。この相関は因果関係でもある、とWSは確信しています。つまり、所得税の累進性を強めれば景気が良くなる(失業が減る)。逆に、累進性を弱めたり、逆進的な消費税の役割を強めれば、(場合によっては投機バブルを招いたあとで)景気が悪くなる(失業が増える)。 再び、吉越氏から引用させていただきます。(句読点など、一部、WSが補いました) >>>>> 以後「30年以上」「無資源国で平和でも他国以上の高累進単独の税制改革」が経済成長の大継続原因になる事を証明し、敗戦後、全てが破壊つくされ縮小された国土から僅か43年後の平成元年には、日本は戦勝国アメリカを追い越す世界第一の国際競争力国家となり、高層ビルが林立する経済大国となった 平成元年にこの税制を放棄し、1954年(昭和29年)フランスで初施行された50年の歴史しかない、全個人消費を課税抑圧して経済成長を低下させて税を徴収する欧州型消費税制(...を導入...) 共和党レーガン政権採用の低累進所得税制への危険性の無知から、この税制導入の結果、「改革10ヶ月後からバブル崩壊が開始」した 平成9年10年の消費税の3%から5%への増税と最高所得税率50%を37%への減税が、更なる経済不況をもたらし、莫大な財政支出を行っても景気回復不能であった 敗戦後、高累進所得税制単独で毎年経済成長を実現し、毎年国民所得を増強し豊かな購買力を実現し、毎年膨大な税の自然増収を43年間繰り返していたのに、平成元年の税制改革後は改革とは名ばかりであり、結果は20年間経済成長せず、国民所得も伸びず、税収も全く増加しない国家へ変質し、国際競争力も1位から24位へ転落した 1980年代の直間比率の見直しがバブルを招いた大きな要因の一つであること。さらに、バブル崩壊からこれまでの税制改革も、全く方向性を誤っていた、ということではないでしょうか。 世界でもっとも優れた理想の税制を日本に創る、という情熱にもえていたシャウプ博士がなぜ、急激な累進的所得税が大きな役割を演ずるべきこと、および、でき得るかぎり間接税の範囲を狭めることをあれほど強調したのか。利害関係を離れてその理由を熟考することが、いまほど重要なときはないと思います。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

▲このページのTOPへ HOME > 政治・選挙・NHK69掲示板

フォローアップ:- Re: 富裕層の自分達に課税強化すると景気が更に悪くなるぞという欺瞞の反論を強力に封じ込める、画期的な経済学的説明です SUWAXTUCI 2009/8/25 00:06:24

(0)

- 明晰な議論やで。100点満点や。 薬痴寺 2009/8/24 02:32:55

(0)

- 賛成です。これは単純な事です。 ワヤクチャ 2009/8/23 22:27:02

(1)

- 「急激な」累進所得税制というところがミソです。 ダイナモ 2009/8/23 22:48:01

(0)

- 「急激な」累進所得税制というところがミソです。 ダイナモ 2009/8/23 22:48:01

(0)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。