http://www.asyura2.com/09/eg02/msg/544.html

| Tweet |

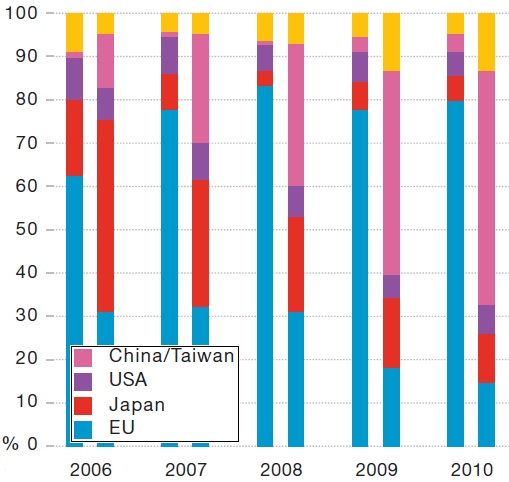

図1 太陽電池の導入量と生産量 2006年から2010年の世界市場における各地域(国)のシェア(%)を示した。年ごとに、左側の棒グラフが導入量、右側が生産量を示す。中国(台湾を含む)は薄紫色で示されており、2006年から生産量が急速に伸びていることが分かる。一方、導入量はわずかな伸びにすぎない。なお、グラフ中、黄色の部分は4地域以外を示す。出典:EPIA

本気を出した中国、風力に次いで太陽光でも飛躍 (monoist)

http://monoist.atmarkit.co.jp/mn/articles/1108/18/news014.html

中国は再生可能エネルギー大国だ。世界一といってもよいだろう。

特に、太陽電池や風力発電を語る際に欠かすことのできない国である。

ただし、中国の再生可能エネルギー、特に太陽電池はバランスを欠いている。

化石燃料は利用すればするほど資源量が減り、価格が上がる限られた資源だ。

一方、太陽光や風力、水力、バイオマス、地熱などの再生可能エネルギーは、利用後も資源量が減らず、燃料代が高騰する心配も必要もない。

2000年以前は、水力を除いて再生可能エネルギーを取り出す技術が未熟であり、政策上の支援も少なく、あくまでも「未来のエネルギー」という扱いだった。

ところが、今や再生可能エネルギーは、世界各国で化石燃料をある程度肩代わりするところまで成長してきた。

どのような再生可能エネルギーを利用するのか、どの程度の規模を目指すのか、どのように普及させるのか、これは国ごとに異なる。

地理的な条件や、技術の優位性、経済規模などが一様ではないからだ。

本連載では再生可能エネルギーに力を入れる国を対象に、これらの疑問を解き明かしていく。

再生可能エネルギー大国、中国

中国は世界最大の太陽電池製造拠点に成長した(図1)。太陽電池セルの年間生産量は、2008年以降、国別世界シェア1位を維持している。

世界トップ10の企業リストには、中国企業であるSuntech Power(1位)やJA Solar(2位)、Yingli Green Energy(4位)、Trina Solar(5位)などが顔を見せている。

これらの企業はいずれも2010年に1GW以上の太陽電池セルを出荷している。2010年には中国の太陽電池生産能力が8GWを超え、全世界の生産能力の5割以上を占めるほどだ*1)。

*1)European Photovoltaic Industry Association(EPIA)が2011年5月に公開した"Global Market Outlook for Photovoltaics until 2015"による。

ところが、太陽光発電の国内導入量に目を向けると、全く異なる様相が見える。全世界の導入量のうち、中国は3.1%(2010年)を占めるにすぎない。European Photovoltaic Industry Association(EPIA)によれば、2010年、中国に導入された太陽光発電は全世界の導入量16.6GW(累計導入量40GW)のうち、520MW(累計導入量893MW)だ。中国は生産した太陽電池のうち、わずか6%だけを国内で消費し、94%を輸出している形だ。

電力が足りない

潤沢な電力が中国国内で得られるのであれば、輸出偏重でも構わないだろう。しかし、中国は電力問題で苦しんでいる。2006年以降消費電力は年間10%以上の割合で増加*2)しており、2010年には4兆kWhを超えた。旺盛な電力需要の伸びに供給が追い付かず、需給バランスを維持するために、一部地域で計画停電を導入しているほどだ。

*2)2009年は発電容量が伸びなかったため、消費電力がほとんど増えていない。

中国の発電設備容量は、2010年時点で9億6219万kW(962GW)。内訳は火力(73%)、水力(22%)、風力(4%)、原子力(1%)*3)。火力に頼っていることが分かる。

*3)なお、2004年時点の発電設備容量(2億1937万kW)の比率は、火力(81.7%)、水力(16.0%)、原子力(2.3%)だった。2004年以降、火力よりも、水力を増強したことになる。

火力はほとんどが石炭火力である。中国は石炭の生産量、消費量とも世界一であり、石炭火力発電の増設でこれまで電力需要をまかなってきた。しかし、需要増に引きずられて石炭価格が上昇し続けていること、大気汚染などが無視できなくなっていることなどから、石炭に頼ることが次第に難しくなってきた。

中国は2009年時点で世界第5位の産油国だが、2011年には石油消費量の約5割を輸入に頼っている。石炭がだめなら、石油へという対応も難しい。化石燃料への依存度をこれ以上高めることはできないだろう。

化石燃料を肩代わりできそうなエネルギー源として、中国政府は再生可能エネルギーに力を入れている。

順調な風力発電

これ以上依存できない化石燃料。こうした状況を打ち破る切り札が、水力を中心とする再生可能エネルギーだ。中国政府は総発電容量に占める再生可能エネルギーの比率を2020年までに3割に高める政策を打ち出している。

中国では水力発電と風力発電が再生可能エネルギーの優等生だ。

水力発電所の能力は高い。長江に設置された世界最大の水力発電所である三峡発電所は、2003年から32基の発電機を順次設置、起動している。出力は既に20.3GWに達しており、2011年末には全ての発電機の起動が完了し、22.5GWの最大出力に達する*4)。三峡発電所以外にも多数の水力発電所を計画、建設中だ。

*4)三峡発電所の年間発電量は100TWh(1000億kWh)に達すると見られる。これは東京電力の年間販売電力量(2009年)の35%に相当する。

風力発電も順調に伸びている。

http://www.gwec.net/index.php?id=30&no_cache=1&L=0%252525B4&tx_ttnews[pointer]=2&tx_ttnews[tt_news]=279&tx_ttnews[backPid]=97&cHash=458a5ed18c

世界風力エネルギー協会(Global Wind Energy Council、GWEC)の発表によれば、2010年12月時点の全世界の風力発電の設備容量194.4GWのうち、中国(42.3GW)が22%を占めている。国別では最も多い。2010年に全世界で新規に導入された風力発電は35.8GWであり、中国はこのうち約5割を占める。導入規模が大きく、伸びも著しいということだ*5)。

*5)中国は洋上風力発電にも力を入れており、2010年6月時点でイギリス、デンマーク、オランダ、スウェーデンに次いで世界5位(104MW)である。

太陽光発電をどう伸ばすか

太陽光発電の導入量は、水力、風力と比べて大きく見劣りがする。最大出力22.5GWの三峡発電所や年間導入量18.9GWの風力発電と比べて、0.5GWという太陽光発電の年間導入量はいかにも規模が小さい。

中国政府は太陽光発電の導入量を飛躍的に高めようとしている。2009年末、国家発展改革委員会(NDRC:National Development and Reform Committee)は、2015年までに太陽光発電の累積導入量を5GWとするという政策目標を明らかにした。2011年には、目標を2倍の10GWに高めた。

目標を達成するための政策も打ち出してきた。2009年3月には国家規模の助成金政策「金太陽示范工程」*6)(Golden Sun Programme)を導入し、屋根置き型の太陽光発電と建物一体型システムを、3年間で合計500MW以上導入しようとした。出力300kW以上のシステムのうち、行政区域ごとに助成対象を政府が選択する助成金政策である。その結果、20MWのメガソーラーをはじめ、200箇所の建物一体型太陽光発電の導入に成功している。だが、これでは規模が小さい。

*6)「陽」は、正しくはこざとへんに日。

中国政府は太陽光発電の導入量をさらに増やすために、2009年から固定価格買い取り制度(FIT:Feed-In Tariff)を検討し、部分的な導入を試みてきた。例えば江蘇省である。江蘇省はSuntech Powerなど多数の太陽電池セルメーカーが集まり、太陽光発電を導入しようとする企業が多い。

江蘇省の制度では、3種類の買い取り価格を設定した。地上設置型は2.15元/kWh、屋根置き型は3.7元/kWh、ビル一体型は4.3元/kWhである。設置場所に応じてFITの買い取り価格を細かく変えている。買い取る容量には上限があり、2011年までに400MWである。制度導入後3年後に買い取り価格を引き下げるとしていたが、買い取り期間は明示されていない。

これらのさまざまな試みの後、2011年7月24日に、中国初の全国規模のFITに関する文章を国家発展改革委員会が発表、太陽光発電の普及策がようやく整い始めた形だ。

htt p://www.ndrc.gov.cn/zfdj/jggg/dian/t20110801_426507.htm

「太陽光発電の電力価格政策の通知」と題された1ページの短い文章には、4項目が記されている。第1項には買い取り対象と買い取り価格がまとまっている。2011年7月1日以前に着工が認められ、2011年12月31日までに運転を開始する太陽光発電に対して、1.15元/kWhという買い取り価格を定めた。この期限に間に合わないものは、チベットを例外として、1元/kWhとする。技術の進歩などにより、買い取り価格が将来変化するかもしれないとも記されている。

第2項では対象となるシステムの発電コストから、FITの適用を除外する条件について触れている。第3項と第4項では、脱硫石炭火力発電の発電コストと比較した除外条件について記している。

それでは、全国規模のFIT導入によって、どの程度、太陽光発電の導入量が増えるのだろうか。

太陽光導入量が一気に1.5GW追加か

米国の市場調査会社であるIHS iSuppliは、今回の国家規模のFIT導入が太陽光発電の起爆剤になると指摘している。

http://www.isuppli.com/Photovoltaics/News/Pages/New-Government-Incentive-Delivers-Massive-Upside-to-China-Solar-Market.aspx

それによれば、新政策により、2011年と2012年に導入される太陽光発電が、以前の同社の予測よりも合計1.5GW*7)増えるという。

*7)日本国内の企業が2010年度に出荷した太陽電池セルとモジュールは約2.5GWであり、うち55%を輸出している。

中国の伸びは、日本からの輸出分よりも多いことになる。 関連記事:国内企業の太陽電池出荷量が対前年比1.5倍に成長

http://monoist.atmarkit.co.jp/mn/articles/1105/21/news001.html

従来の予測は、2011年の新規導入量が1GW、2012年が1.4GWだった(図2)。全国規模のFIT導入により、2011年の予測導入量が以前の予測よりも50%増えて1.5GWとなり、2012年の予測導入量は71.4%増加し、2.4GWとなった。

図2 中国の太陽光発電の導入予測 中国が全国版FITを導入する以前の予測値(青)と導入後の追加予測値(茶)。全国版FITによって、追加した容量は、0.5GW(2011年)、1GW(2012年)である。出典:IHS iSuppli

4つの課題が残る中国版FIT

国家発展改革委員会には中国の経済政策を左右する力があるとはいえ、太陽光発電の導入目標は高い。制度がうまく設計できていなければ、目標の達成は難しい。ところが、今回のFIT政策には幾つかの課題が残るようだ。IHS iSuppliは4つの問題点を指摘した。

まず、FITの買い取り期間について触れられていない。そもそもFIT制度は再生可能エネルギーの普及ペースを維持するための制度である。交付期間がはっきりしなければ、太陽光発電に投資する企業や個人は、投資をどの時点で回収できるのか計算できない。つまり、ビジネスリスクが増えてしまう。特に大規模で長期的な投資を計画しにくい。欧州を中心とするFIT先進国は買い取り期間を明記しており、ドイツやイタリアは20年、スペインは25年である。

加えて、多くの国では投資促進や技術の向上を見越して、買い取り額を毎年低減することを定めている。買い取り額が下がっていくことがあらかじめ分かっていれば、なるべく早く設置を始めた方が、買い取り総額が多くなる。技術の進歩によって太陽光発電の価格が下がっていくことはこれまでの経験から分かっているため、買い取り価格を引き下げなければ、設置時期を先延ばしにした方が買い取り価格が増えてしまうことになり、投資を促すことにならない。中国の全国版FITでは、2種類の買い取り価格が定められているが、太陽光発電の着工日や運転日による区切りにすぎない。将来の買い取り価格が変化するかもしれないとあるが、これだけでは投資判断ができない。

2番目の問題点は、FITの買い取り価格が2種類しかないことだ。中国にはさまざまな気象条件の土地がある。システムの形態も住居の屋根置きからメガソーラーまでさまざまな種類に分かれる。条件やシステム形態に合わせた買い取り価格を設定しないと、特定の地域や土地に投資が集中してしまう。例えば、南方の農地がメガソーラーに転換してしまう可能性がある。これは避けなければならない。欧州では、発電規模や設置場所に応じて区分を定め、買い取り価格を定めている。例えば、多くの国では屋根に設置したシステムの方が、メガソーラーよりも買い取り価格が高い。

3番目の問題点は、買い取りに使う資金だ。計画している量の太陽光発電をまかなうには資金が不足するかもしれないという疑問がある。国家発展改革委員会が公開した文章によれば、FITの資金はRenewable Energy Tariff(RET)会計から支払われる。しかし、RET会計は2010年から赤字になっており、2011年には赤字幅が拡大する見込みだという。IHS iSuppliの予測によれば、この赤字は2014年まで続く。なぜなら、風力発電やバイオマス発電といった国家規模で導入を予定する他の再生可能エネルギー・プロジェクトに大量の資金が必要だからだ。

4番目の問題点は、系統連系だ。中国の太陽光発電の特長は、系統に接続されていない独立型のシステムが多いことだ。中国では2010年に初めて系統連系型の容量が独立型を超えたという。FITによって中国全域、特に西部に太陽光発電熱が巻き起こるとIHS iSuppliは予測している。だが、西部は系統連系に課題がある。電力を大量に消費する沿岸部と無関係な太陽光発電が増えても、政策上の意味は薄い。

中国政府が、今後、FIT政策についてどのような追加情報を公開するのか、それによって中国の太陽光発電がどの程度成長するかが決まるだろう。

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

- 中国 国産ハイブリッドバスの人気上昇 蓄電 2011/11/02 21:22:23

(0)

- 中国、地方レベルでの非再生可能エネルギー消費量上限を設定 (daily-ondanka.com) 蓄電 2011/11/01 13:52:34

(0)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。