2014年来、経済産業省において2030年の我が国のエネルギー供給のあり方をめぐる「エネルギーミックス」(電源構成)について議論されてきたが、このたびようやく一定の方向性が示された(総合資源エネルギー調査会 基本政策分科会 長期エネルギー需給見通し小委員会・第8回 平成27年4月28日)。

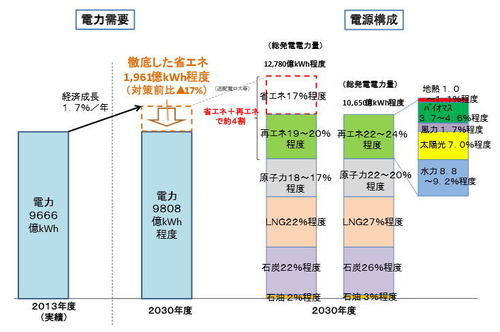

議論の過程で、電源構成における再生可能エネルギーと原子力発電の比率を巡り経済産業省と環境省との間で激しいつばぜり合いが交わされてきたことは、以前、本コラム(「再生エネ比率『30%』への遠く険しい道のり」)でもお伝えしたが、最終的な落ち着きとしては、原子力が20〜22%、再エネが22〜24%と一定の幅を持たせる形で決着がついた。

2030年の電力需要と電源構成

2030年の電力需要と電源構成(出典:「長期エネルギー需給見通し 骨子(案)」資源エネルギー庁)

拡大画像表示

さらに再エネ内での内訳を見ると、2010年時点のエネルギー基本計画時点からバイオマス(2010年:2.1% → 今回:3.7〜4.6%程度)と太陽光(2010年:5.6% → 今回:7.0%程度)が大幅に伸びる形でまとまっている。

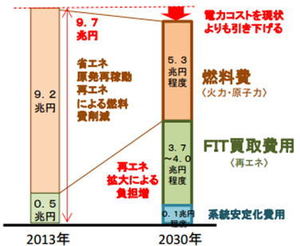

経済産業省としては「原発の再稼働によって抑え込まれる燃料費分約4兆円を固定価格買取制度の財源として再エネの振興に充てる」という折衷案でバランスを取った形だ。これで政策的には、原子力と再生可能エネルギーはセットで推進されることになったわけで、政治的な知恵を感じる。

2013年と2030年の電力コスト

2013年と2030年の電力コスト(出典:資源エネルギー庁)

拡大画像表示

なお、火力発電に関してはLNG火力が27%、石炭火力が26%、石油火力が3%確保される見込みとされ、5割以上の電力を引き続き火力発電に依存することとなった。

再エネ電源の導入方針

さて、ではこうした電源比率の実現が現実的なのか、まずは再エネ電源の導入方針を概観していきたい。

大前提となる2030年の電力需要についてだが、2013年度の9666億kWhからほぼ横ばいの9808億kWhと算定された。

この算定の前提となるマクロ経済フレームは「人口減少下においても毎年1.7%の経済成長が続き、一方で13%の省エネを推進する」というものなのでやや楽観的だが、これはあくまで政府方針としての表向きな計算根拠と捉えるべきである。実際のところは裏で各電力会社が算定したよりシビアなシミュレーションの積算と、うまく整合させるために官僚が鉛筆を舐めて計算式を作ったと見るべきだろう。

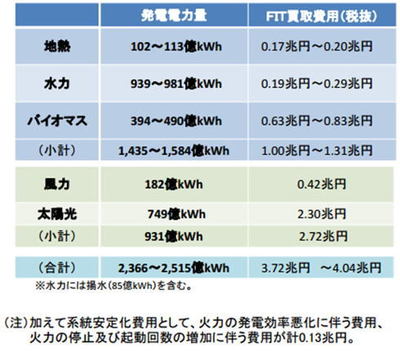

2030年における再生可能エネルギーの導入見込み量

2030年における再生可能エネルギーの導入見込み量(出典:資源エネルギー庁)

(*)2030年の各数値はいずれも概数

その上でそれぞれの再エネ電源の導入政策について見ていくと、まず大枠として、「地熱」「水力」「バイオマス」電源は低炭素かつ制御可能なミドルベース電源として原子力に代替する電源として位置づけが示されている。一方の「風力」「太陽光」電源は人為的にコントロール不能な自然変動電源として原発政策とは切り分けられることとなった。

つまり、再エネ電源と原子力電源の間で幅を持たせた2%は、あくまで地熱、水力、バイオマスと原子力発電の間だけの問題で、風力・太陽光発電とは無関係ということである。

その上で、原子力代替電源である地熱、水力、バイオマスに関しては、「固定価格買い取り制度」(FIT)における買取費用を1兆〜1.3兆円程度新規に配分し、既設分と合わせて1435〜1584億kWhほど開発することとしている。

それぞれの内訳を見ると、水力939億〜981億kWh、バイオマス394億〜490億kWh、地熱102億〜113億kWhという順になる。このうち水力は既設電源が多いので、新規開発という面でも、FIT買取費用の割り振りという面でも、バイオマスに重点的な支援が当てられることになる。

一方で自然変動電源である風力、太陽光に関してはFIT買取費用を配分を2.72兆円と固定し、既設分と合わせて931億kWh相当ほど開発することとしている。内訳としては、太陽光発電の開発が非常に速いペースで進んでいることもあり、既に2.2兆円のFIT買取費用が見込まれているため、経産省はこれ以上の太陽光の開発を抑え込む方針が明確となっている。現状での太陽光発電の開発見通しは出力ベースで6100万kW程度だが、2030年時点でも6400万kW程度しか予定していない。太陽光はもはや振興される電源ではなくなった。

必然的に今後は風力発電を優先的に開発することが見込まれるが、一方で電力系統網の受け入れ限界も考慮し、開発規模に182億kWhという上限を当てはめている。

自然変動電源の開発については、政府により厳格に管理されることになりそうだ。全般的に再エネ電源の開発に関してはFITの運用の下で政府の管理に置かれることになるので、ほぼこうした見込みに沿って導入が進められることになると思われる。

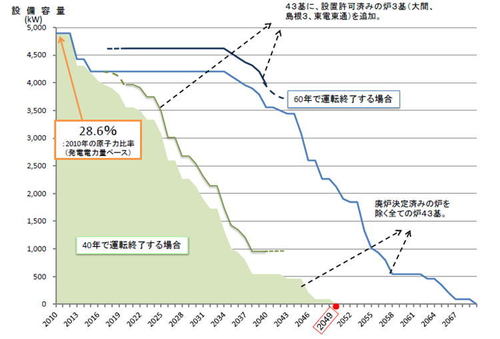

見直される原発「40年廃炉」のルール

一方で問題になるのは原子力発電の方である。現在、原子力発電について「40年で原則廃炉にする」という方針が決められている。しかし仮にこのルールを厳格に運用したとすると、現存する43基に設置許可済みの炉3基(大間、島根3号機、東通)を追加したとしても、2030年頃には設備容量が現在の約半分、2040年頃には2割程度となってしまう。

40年運転制限を実施した場合のシミュレーション

40年運転制限を実施した場合のシミュレーションそうなると当然「2030年に20〜22%」という政府の目標は達成できなくなってしまう。そこで必然的にこのルールは見直さざるを得ず、経産省からは60年廃炉を前提にした資料が示されている(この場合、脱原発は最長で2075年ごろとなる)。

現状の規制基準はこの間を取る形で、「原則は40年で廃炉とするが、追加的な対策があれば一度だけ例外として20年の延長を認める」というルールにて運用されており、実際、まもなく40年廃炉の期限を迎える高浜原発は20年の延長申請を提出している。これに倣い、今後とも多くの原発が延長申請を出すことになると見込まれるが、本来は20年の延長はあくまで例外的措置であり、原子力規制委員会がどの程度延長運転に認可出すかはまた別問題である。

このように今後原子力政策は、新規の原発の稼働と、40年を迎えた原発の廃炉と、追加投資による20年の運転期限の延長のバランスを取りながら、国民感情と向き合う難しいかじ取りが求められることになる。

仮に原発の稼働水準が下がるとなると、その分固定価格買取制度の財源も減ることになるので、そのしわ寄せは再エネ政策にも及ぶことになる。今後は「再エネ利権 VS. 原発利権」という単純な対立構造は終わり、両者は部分的に協力し、部分的競合する微妙な関係になっていくと考えられる。

米国やEUと比べて遜色ない温暖化対策

最後にエネルギーミックスと並行して議論されていた我が国の温室効果ガス削減の国際目標だが、こちらは環境省において以下のように決められた。

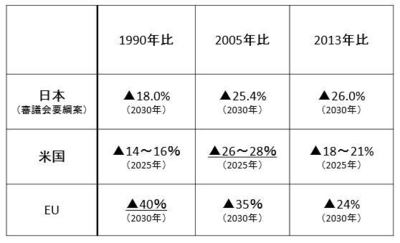

「2020年以降の温室効果ガス削減に向けた我が国の約束草案は、エネルギーミックスと整合的なものとなるよう、技術的制約、コスト面の課題などを十分に考慮した裏付けのある対策・施策や技術の積み上げによる実現可能な削減目標として、国内の排出削減・吸収量の確保により、2030年度に2013年度比▲26.0%(2005年度比▲25.4%)の水準(約10億4200万t-CO2)にすることとする。」(「日本の約束草案要綱(案)」環境省)

主要国の約束草案の比較

主要国の約束草案の比較(*)米国は2005年比の数字を、EUは1990年比の数字を削減目標として提出(出典:「約束草案関連資料」環境省)

見方にもよるがこの水準は米国やEUといった主要地域と遜色ないもので、日本は何とか面目を保てる形になる。

環境省としては原子力発電の稼働目標を呑む代わりに(原子力規制委員会は環境省の管轄下にある)、電力コストが安いが温室効果ガスを大量に排出する火力発電の増加に対して、経済産業省および業界に厳格な管理を求めることになると見込まれる。

日本のエネルギー政策はようやく前に

以上、ようやく結論が出たエネルギーミックスの議論について概観してきたが、最後にまとめると次のようになるだろうか。

(1)論点となってきた原子力と再エネ電源の発電比率は、原子力が20〜22%、再エネが22〜24%と一定の幅を持たせる形で決着がついた。

(2)固定価格買取制度の予算は原子力発電による燃料費の削減分から手当されることが明確化された。これにより原子力政策と再エネ政策は一体的なものとなった。

(3)再エネ政策の趨勢としては太陽光発電の開発は今後抑え込まれ、バイオマス発電の開発が進むことが見込まれる。

(4)原子力発電に関しては、新規の原発の稼働と、40年を迎えた原発の廃炉と、追加投資による20年の運転期限の延長、のバランスを取りながら、稼働水準を20%程度に保つよう努力が図られることになる。

(5)温室効果ガスの削減目標もエネルギーミックス目標に準拠したものとなり、今後、温室効果ガスの排出量が多い火力発電の建設は環境省が厳格に管理していくものと推測される。

いろいろと問題点はあるが、今回ようやくエネルギーミックスの結論が出たことで、我が国のエネルギー政策は前に進むことになる。今後これを契機にどのような議論が深まるか、引き続き注視していきたい。

http://jbpress.ismedia.jp/articles/-/43751

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。