| Tweet |

『世界金融危機』について

2008.12.04 苫米地英人

『世界金融危機』(金子勝、アンドリュー・デウィット著、岩波書店刊)という小雑誌形式

の書籍を読みました。10月7日出版で私が昨日大阪で購入したものは11月20日付で

第9刷ですから、売れているのだと思います。世界で起きている金融危機を日本の国民並

びに日本の政権は正当に理解していないようで、まさにタイムリーな出版でしょう。特に

ヨーロッパでのスワップを中心とするデリバティブ市場がこの1か月で事実上崩壊してお

り、今月中に日本に飛び火することが容易に予想できる中、まさに重要な一冊と高く評価

できます。ただ、同書のCDSの分析を読んだところ、金子教授らが思っている以上にC

DS市場は深刻であることを早急に指摘しておく必要があると感じました。CDSを仕掛

けた米国商業銀行と米国投資銀行の仕掛け人達は金子先生が本書で説明する姿以上に遥か

に「ワル」だということです。

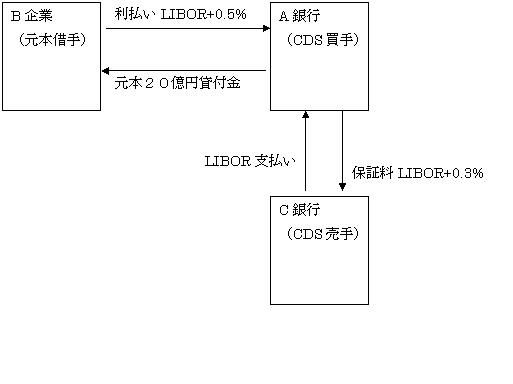

『世界金融危機』の32ページには、CDSの説明は以下のようになっています。

「こうした状況のもとで、企業倒産のリスクを回避するために、信用デリバティブ市場が

急速に拡大している。その一つであるCDS(クレジット・デフォルト・スワップ)の仕

組みを簡単に押さえておこう。

たとえば、A銀行がB企業に対して LIBOR に0.5%の金利を上乗せして20億円の融

資をしたとする。貸し倒れのリスクを避けるために、A銀行はC銀行と貸付金を保証する

契約を結ぶ。A銀行は LIBOR に0.3%の保証料を乗せてC銀行に支払い、C銀行は、A

銀行に LIBOR を支払う。C銀行はもしB企業が倒産しなければ、0.3%の保証料を得る

ことになる。もしB企業が倒産すれば、C銀行は保証料を得るだけで、A銀行に貸付元本

の20億円を支払わなければならない。つまり、信用デリバティブとは経営破綻などで債

務が返済されない可能性に備え、別の金融機関に保証料を払ってリスクを引き受けてもら

う取引をさしている。米国の保険最大手AIGは、この場合のC銀行にあたるポジション

にいて大量のCDSを発行していた。」

とあります。まさにそのまま講義で使えるような教科書通りの説明です。ただ、これは、

投資銀行家やヘッジファンドたちが、テレビや雑誌のインタビューで答える表向きの説明

で、実際にはCDSはもっと悪質な利用をされています。

まずは、この教科書通りの図式を書いてみましょう。

(上記の画像)

CDS の仕組みはこのようになります。B 企業に LIBOR(ロンドン銀行間取引金利)+0.5%

の年利で20億円貸し付けた A 銀行が年間 LIBOR+0.3%の保証料を払って C 銀行から

CDS を買います。これで、B 企業の倒産リスクは A 銀行から C 銀行に移ります。この利点

は、A 銀行にとっては、貸し倒れリスクがなくなりますから、BIS バーゼル II の対象外と

なります。C 銀行にとっては、LIBOR で金融市場にて資金を調達し、LIBOR+0.3%で B 企

業に資金を融資したと同じ効果があります。つまりスプレッド 0.3%が稼げます。また、C

銀行にとっては、これはすべてオフバランス(簿外)ですから、バーゼル I、バーゼル II

両方とも対象外であり、完全なる BIS 逃れができます。もちろん、B 企業にとっては、自

身の貸倒れリスクでA 銀行がBIS枠により融資を渋るという問題がなくなります。まさに、

ウィン、ウィン、ウィンの関係に見えます。 また、C 銀行は、準備預金制度による銀行(商

業銀行)である必要がなく、投資銀行でもヘッジファンドでもなれます。これが、金子教

授自らが言う「影の銀行システム」です。現在ではこの元本規模が CDS だけで 6000 兆円

といわれ、米国の GDP の数倍レベル、まさに表の銀行システムをしのぐ規模にあっと言う

間に成長しました。

もちろん、その最大の理由は、上記に述べたように BIS 逃れであり、BIS 規制に一切関係なく、マネーサプライを増大させることができるカラクリです。ただ、それだけで、短

期的にこんなに成長したのでしょうか? 実際のカラクリはもっと別なところにありま

す。

大きくわけて二つの要因があります。まず、最大の問題は以下です。

1. 借手企業(上図では B 企業)が自身の CDS の売手になっていたということ。

これは、直接行えば、BS/PL から、すぐバレますから、連結非対象子会社であるヘッジファ

ンドなどを通していたということです。またいわゆる SIV(投資ビークル会社)を経由して、

CDO(債務担保証券)などに組み入れれば全くバレません。例えて言えば、投資銀行(法人向

け証券会社)のモルガンスタンレーが JP モルガンやシティコープなどの商業銀行から上記の

B 企業として借入をして、その債務を自身で子会社ヘッジファンドなどを通じて C 銀行として

CDS の売手となることにより保証していたということです。(一応、モルガンスタンレーの名

誉のために言っておくと、モルガンスタンレーを米当局は倒産させなかったので超名門投資銀

行のモルガンスタンレーについて本当にこれがあったかの事実を現在確認する術はありませ

ん。)

自身に対する A 銀行の貸付金の信用保証をするのですから、簡単にいえば詐欺です。もち

ろん、B 企業の連結非対象ヘッジファンド子会社単独としてみれば、所有している他銀行

AAA 格付の ABCP(資産担保コマーシャルペーパー)などを名目上の担保に組み入れて見

た目を繕ったりすることは当然ですが、これらは、10倍から50倍ぐらいレバレッジを

きかせて購入した債券ですからクレジットイベントの際の実質的な担保性はありません。

また、CDO などのデリバティブに何重にも組み込めば自身で信用保証をしていることなどバレようがありません。サブプライム問題の時に、ボロボロの貸付金債権プールの下位2

0%の劣後部分だけを切り離して他の MBS(ローン債権担保証券)商品と組み合わせた二

次、三次の CDO を組めば逆向きのトレースは不可能だったのと同様です。その前に、すべ

てオフバランス、つまり簿外の相対取引ですから元々誰にも調べようがありません。です

からこのような詐欺がまかり通るのです。

ここで、B 企業でありかつ C 銀行である投資銀行としては、スプレッド p%がもともとの

LIBOR+0.5%より高くなるように設定する必要があります。そうしないと、金利を稼げま

せん。そうすれば、なんとお金を借りることで金利が手に入るという不思議な大儲けが可

能になります。実はこれは、簡単にできます。一番単純なのは B 企業の格付けを下げれば

いいだけです。ここで、「えっ」と思うのは、B 企業の株主とトップ経営者だけです。子会

社ヘッジファンドのマネージャは通常、B 企業そのもののそれなりのポジションを兼任して

いますが、(利益相反は投資銀行業界では、彼らが高級外車でスピード違反をするのと同じ

ぐらい気楽に行われています)彼らは、10億円単位の成功報酬ボーナスをもらって一日

もはやく退職することしか考えていませんから、B 企業の将来などはまったく眼中にありま

せん。こうして、子会社ヘッジファンドと格付機関のなんらかのやり取りで、B 企業の格付

けを下げるか、それに準ずる意見が出れば、B 企業に対する A 銀行の貸付金に対する信用

保証料のスプレッドは簡単に LIBOR+0.5%から LIBOR+5%などと上がります。LIBOR

は高くても 3%ぐらいですから、合わせて 8%もいけばいいわけです。CDS のスプレッドは

この程度は当たり前の範疇です。もちろん、CDS の売買はオフバランスで親会社の BS/PL

に反映されず、金融当局の取締まりの対象になることはありません。+5%の部分が

LIBOR+0.5%よりも上回るまで、B 企業の経営を悪化させればいいだけです。これで、B

企業(投資銀行)は、お金を借りることで金利が手に入るというボロ儲けができます。そ

してそのボロ儲けのパーセンテージが担当者のボーナスとなります。ところで、これらの

CDS の元本規模は『世界金融危機』の例のように10億円などという金額ではありません。

数 1000 億円から何兆円という規模です。つまり何兆円というお金を借りておいて、自身の

経営を悪化させる(格付けを下げる)ことで、何兆円×数パーセントの金利が毎年転がり

込むのです。(ただし、非連結子会社ヘッジファンドの方の見かけ上の担保性を維持する必

要があります。これが下がると、AIG の子会社ヘッジファンド2社の例のように、CDS の

売り手としての担保を積み増さなければならなくなり、換金売りでヘッジファンドは大変

なことになります。レバレッジをかけてるので、一度そうなるとやばいことになるわけで

す。)

ところで、この図式が成り立つにはひとつ制約があります。それは、A 銀行はこれでは損を

するということです。金子教授が『世界金融危機』で説明するように、A 銀行が B 企業に

LIBOR+0.5%で貸付けているのに対し、C 銀行に LIBOR+5%で保証料を支払うのですか

ら、LIBOR は C 銀行から戻ってきますが、それでも 4.5%ポイントがマイナスで逆ザヤに

なってしまいます。これでは、A 銀行はこのビジネスに乗らないでしょう。そこで、次のカ

ラクリがあります。

2. 貸手銀行が、借手企業が倒産するとボロ儲けとなるデリバティブ商品を売り出す。

つまり、冒頭の金子教授の図式では、A 銀行が B 企業の倒産によりボロ儲けとなるデリバ

ティブ商品を売り出すということです。CDS スワップを A 銀行は C 銀行から購入していま

すから、A 銀行は B 企業が倒産すれば、C 銀行から10億円をもらうことができます。も

ちろん、B 企業が倒産する確率は高くないでしょうが、もしも倒産したら10億円が手に入

りますよという年末ジャンボ宝くじのような金融派生商品(デリバティブ)を金融工学の

手法でつくり、それを投資家にばらまけばいいのです。これで、ぼろ儲けできるので、CDS

の買い手としての売り手である C 銀行への手数料の支払いが B 企業から受け取る利息を下

回っても問題にならないのです。もちろん、これを仕掛けるのも、連結非対象の A 銀行の

ヘッジファンド子会社の担当者たちであることはいうまでもありません。すべて相対の簿

外取引で行われます。この二つ目のカラクリが組み合わさることで、ひとつ目のカラクリ

が成り立つわけです。このように、連結非対象子会社であるヘッジファンドは親会社(銀

行や投資銀行)と関係なく、自分たちの儲けだけで動き、株価や格付けを下げるためのカ

ラ売りなど平気でやります。というよりは、ライブドア問題での MSCB(下方修正条項付

き転換社債)でのカラ売り問題であったように、カラ売りがヘッジファンドの専売特許と

いってもいいぐらいです。J-REIT でもカラ売りが堂々と行われていたのにようやく気がつ

いた金融庁がつい先月末あわてて REIT カラ売りを規制対象にしたのは記憶に新しいでし

ょう。 CDS は、REIT よりはるかに巨大な 6000 兆円という元本まであっと言う間に広が

りました。上記の B 企業が自身の CDS の売り手となって債務保証するという詐欺行為はに

わかには信じがたいと思いますが、CDS の市場では、商業銀行や投資銀行自らがリスク分

散と称して CDS の売り手と買い手を繰り返していますから、6000 兆円 CDS 元本の CDS

チェイン全体では、この図式が自ずと成り立つのです。つまり CDS 元本に対する担保など

全くないのに、投資銀行のなかで一番「賢い」担当者たちが、SIV やヘッジファンドに移

って彼らの間でこのような一大ボロ儲けゲームを仕掛けているのです。単純にいえば、6000

兆円のスプレッド分、つまり毎年 300 兆円ぐらいのスプレッドが彼らのボーナスになって

いるというわけです。もちろん、このような「賢い」担当者を手放すわけには行きません

から、これらのボーナスを止めるわけにもいかないわけです。三菱東京 UFJ がモルガンス

タンレーに出資した1兆円近くがモルガンスタンレーの担当者たちの年末のボーナスに消

えると言われているのも、あながちぶっ飛んだ話ではないということです。彼らに逃げら

れる方が、モルガンスタンレーには死活問題でしょう。

金子教授の『世界金融危機』小冊子をタイムリーかつ重要な一冊と評価しつつも、米商業

銀行、投資銀行、そしてヘッジファンドが一体となった桁違いな詐欺行為がスコトーマと

なっており、「ちょっと教科書的すぎるなあ」という感想から、やはり、これは指摘しなけ

ればと思い、今日の大阪からの帰りの新幹線の時間を利用して本記事を書いた次第です。

最近、格付け機関のトップや投資銀行家たちと合いますが、日本で雇われている投資銀行

の社員の人たちは、かつての長銀マンや興銀マンたちのように、エリート過ぎて、彼らの

本社のほんものの投資銀行家やヘッジファンドに移ったテクノクラートたちが何を仕掛け

ているのか、日本の投資銀行支社に勤めていて分からないようなのです。 雑誌「セオリ

ー」などに寄稿している記事と違って、ちょっと専門的すぎるのかも知れませんが、読者

の皆さんには、ご自身でいろいろ調べて本稿の情報をいろいろ考えて欲しいものです。

http://www.tomabechi.jp/archives/50773826.html

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。