| Tweet | پ@ |

9Œژ11“ْ‚¾پB9.11‚©‚ç‘پ‚¢‚à‚ج‚إ7”NپB‚ئ‚è‚ ‚¦‚¸چ‡ڈ¶پB

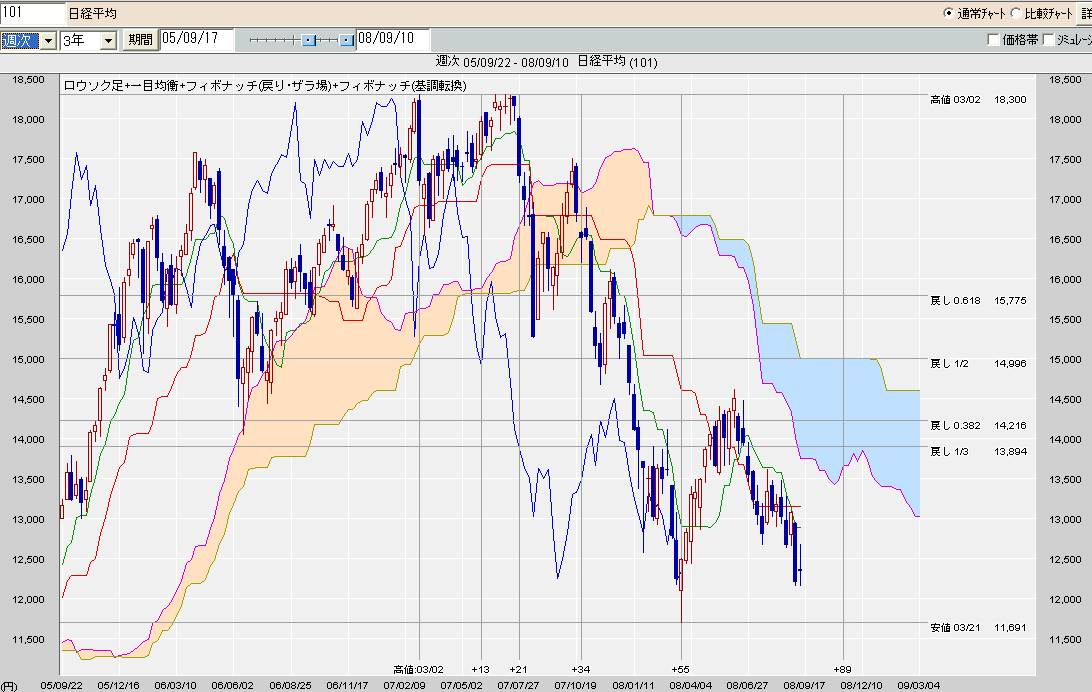

“ْŒo•½‹د‚ح‚T“ْپi‹àپj‚R‚S‚T‰~‰؛‚°پA‘‹‚ًٹJ‚¯‚½ƒ`ƒƒپ[ƒg‚ًپA‚W“ْ‚S‚P‚Q‰~چ‚‚ج”½“®‚إپA•آ‚ك‚½پBڈم‚°‚·‚¬‚½”½“®‚إ‚X“ْ‚ح‚Q‚Q‚R‰~ˆہپA10“ْ‚ح12159‰~‚ج240‰~ˆہ‚ـ‚إ‚ ‚ء‚ؤ12,346.63‰~پ@‚ذ‚ه‚ء‚ئ‚·‚é‚ئ12159‰~‚ھ’ê’l‚ة‚ب‚邱‚ئ‚à‚ ‚肦‚é‚ھپA“ْ•؟“I‚ة‚ح‚ـ‚¾ڈ‚µژٹش‚ھ‚©‚©‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB“ْŒo•½‹د‚ج“®‚«‚حƒtƒBƒ{ƒiƒbƒ`پiٹî’²“]ٹ·پj‚جگك–عƒOƒ‰ƒtپA“ْ‘«پEڈT‘«پEŒژ‘«‚ًŒ©‚é‚ئپA‹°‚¢‚‚ç‚¢‚ةگك–ع‚ھ“]ٹ·“_‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

”Nڈ‰—ˆˆہ’l3/17پ@11691‰~‚ج144“ْ–ع‚ح9Œژ23“ْپ@

“ْŒo•½‹دڈT‘«پ@پƒ‰و–ت‚ًƒNƒٹƒbƒN‚µ‚ؤ‚‚¾‚³‚¢پ„

2007”N2/26چ‚’l18300‰~‚©‚ç89ڈT–ع‚ح11Œژ12“ْپ@

“ْŒo•½‹دŒژ‘«پ@پƒ‰و–ت‚ًƒNƒٹƒbƒN‚µ‚ؤ‚‚¾‚³‚¢پ„

“ْŒo•½‹دƒoƒuƒ‹•ِ‰َŒمچإˆہ’l2003”N4Œژ‚©‚ç‚ج89ƒ–Œژ–ع‚ح2010”N9Œژ

ƒ`ƒƒپ[ƒg‚¾‚¯‚جƒeƒNƒjƒJƒ‹‚¾‚¯‚إپAچ،Œم‚ج‘ٹڈꌩ’ت‚µ‚ً–³–d‚ة‚·‚é‚ب‚ç‚خپA23“ْ‚ـ‚إ‚إپA“ْŒo•½‹د12000‚ة‹ك‚¢‚ئ‚±‚ë‚ھ’ê’l‚ة‚ب‚é‚©‚à‚µ‚ê‚ب‚¢پB11Œژ12“ْ‚ـ‚إ‚جچ‚‚¢‚ئ‚±‚ë‚ھ‚ ‚ê‚خپA–عگو‚ج–ك‚èچ‚’l‚ة‚ب‚é‰آ”\گ«‚à‚ ‚éپB–{ٹi”½“«‚ح2010”N9Œژ‚ً‘ز‚½‚ب‚¢‚ئŒµ‚µ‚¢‚©‚à‚µ‚ê‚ب‚¢پBٹè–]‚¾‚¯‚إ–ع•Wچl‚¦‚ê‚خ15500پ`16500‰~پi3•ھ‚ج2–ك‚è‚إ15775‰~پj‚ھ‚ ‚ء‚ؤ—~‚µ‚¢پB

پ¦‚ ‚‚ـ‚إ‚àڈƒگˆ‚بƒeƒNƒjƒJƒ‹ƒ`ƒƒپ[ƒg‚جƒtƒBƒ{ƒiƒbƒ`پiٹî’²“]ٹ·پj‚¾‚¯‚إ”»’f‚µ‚½ڈêچ‡

ƒeƒNƒjƒJƒ‹ƒ`ƒƒپ[ƒgˆبٹO‚ج—vˆِ‚ًٹô‚آ‚©چlژ@پB

گو‚ظ‚ا18“ْ”•\—\’è‚جŒˆژZ‚ھ–{“ْ10“ْ‚m‚x‚إ‘O“|‚µ‚ج”•\‚ھ‚ ‚ء‚½پB

‚ذ‚ه‚ء‚ئ‚µ‚ؤپA“|ژY‰ïŒ©‚إ‚ح‚ب‚¢‚©‚ئپAچإˆ«‚ج‚±‚ئ‚ً—\‘z‚µ‚½گl‚à‚¢‚é‚ھپAپu‚Uپ`‚WŒژٹْ‚إ‚R‚X‰ƒhƒ‹گشژڑپv‚ئ‚ج”•\‚¾‚ء‚½‚ھپA‚ئ‚è‚ ‚¦‚¸‚¾‚ھپA”j’]”•\‚إ‚ح‚ب‚©‚ء‚½پB‚g‚ڈپ|

http://sankei.jp.msn.com/economy/finance/080910/fnc0809102159011-n1.htm

Œo‰c‰üٹvŒv‰و‚à”•\‚µ‚½پB

2008•ؤ‘ه“—ج‘I‹“

گ‹‚ةگ¢ک_’²چ¸‚إپAƒ}ƒPƒCƒ“‚ھƒIƒoƒ}‚ً‹t“]‚µ‚½پB

{{{

ƒ}ƒPƒCƒ“ژپپAژxژ—¦‚إƒIƒoƒ}ژپ‚ً‹t“]پ@‚b‚m‚m’²چ¸

پi‚b‚m‚mپjپ@‹¤کa“}‘ه“—جŒَ•â‚جƒWƒ‡ƒ“پEƒ}ƒPƒCƒ“ڈم‰@‹cˆُ‚جژxژ—¦‚ھپA–¯ژه“}‘ه“—جŒَ•â‚جƒoƒ‰ƒNپEƒIƒoƒ}ڈم‰@‹cˆُ‚ًڈم‰ٌ‚ء‚½‚±‚ئ‚ھپA‚b‚m‚m‚ة‚و‚éچإگV‚ج“ئژ©’²چ¸‚إ‚W“ْ–é–¾‚ç‚©‚ة‚ب‚ء‚½پB

‚b‚m‚m‚حپA‚T„ں‚V“ْ‚ةچs‚ي‚ꂽژ©ژذ‚ئ‚`‚a‚bپ^ƒڈƒVƒ“ƒgƒ“پEƒ|ƒXƒgپA‚b‚a‚rپAƒMƒƒƒ‰ƒbƒvژذپAƒfƒBƒAƒWƒIپ^ƒzƒbƒgƒ‰ƒCƒ“‚ج‚T‚آ‚جگ¢ک_’²چ¸Œ‹‰ت‚ً•½‹د‚µ‚½پB‚»‚جŒ‹‰تپAƒ}ƒPƒCƒ“ژپ‚جژxژ—¦‚ح‚S‚Vپ“‚ئپAƒIƒoƒ}ژپ‚ً‚Qƒ|ƒCƒ“ƒgƒٹپ[ƒh‚µ‚½پB

‚U“ْ‚ة‚حƒIƒoƒ}ژپ‚ھ‚S‚Tپ“‚ئƒ}ƒPƒCƒ“ژپ‚ً‚Rپ“ƒٹپ[ƒh‚µپA‚V“ْ‚ة‚حچ·‚ھ‚Pƒ|ƒCƒ“ƒg‚ةڈkڈ¬پB‚W“ْ‚ة”•\‚³‚ꂽ‚b‚m‚mپ^ƒIƒsƒjƒIƒ“پEƒٹƒTپ[ƒ`ژذ‚ج“dکb’²چ¸پi‚T„ں‚V“ْپjŒ‹‰ت‚إ‚حپA‚Qگl‚ھ‚S‚Wپ“‚إ•ہ‚ٌ‚¾پBƒ}ƒPƒCƒ“ژپ‚ھƒٹپ[ƒh‚ً’D‚ء‚½‚ج‚حپAچ،‰ٌڈ‰‚ك‚ؤپB

‚½‚¾‚µƒIƒoƒ}ژپ‚ج—\‘z‘I‹“گl’c‚ح‚Q‚S‚Rگl‚ئپAƒ}ƒPƒCƒ“ژپ‚ج‚P‚W‚Xگl‚ً‘ه‚«‚‚µ‚ج‚¢‚¾پB“–‘I‚·‚邽‚ك‚ة‚حپA‘I‹“گlچ‡Œv‚T‚R‚Wگl‚ج‰ك”¼گ”‚ة‚ ‚½‚é‚Q‚V‚Oگl‚جٹl“¾‚ھ•K—vپB‚b‚m‚m’²چ¸‚إ‚حپAƒRƒچƒ‰ƒhپEƒtƒچƒٹƒ_پEƒ~ƒVƒKƒ“پEƒ~ƒYپ[ƒٹپEƒjƒ…پ[ƒnƒ“ƒvƒVƒƒپ[پEƒlƒoƒ_پEƒIƒnƒCƒIپEƒoپ[ƒWƒjƒA‚جٹeڈB‚إگعگي‚ھ—\‘z‚³‚ê‚ؤ‚¢‚éپB

}}}

http://www.cnn.co.jp/campaign2008/CNN200809100004.html

http://www.electoral-vote.com/index.html

9/10پ@ƒtƒچƒٹƒ_‚ًƒ}ƒPƒCƒ“‚ھژو‚é‚ئ‘I‹“گl‚جگ”‚إ‚àŒفٹp‚ة‚ب‚éپB

ƒ}ƒPƒCƒ“‚جڈں—ک‚ح“ْ–{‚ة‚ئ‚ء‚ؤ‚حƒIƒoƒ}‚و‚è–]‚ـ‚µ‚¢‚ئژv‚¢‚ـ‚·پBٹ”‰؟چق—؟‚حƒvƒ‰ƒX‚ئ‚ب‚è‚ـ‚·پB

‚½‚¾پA‚»‚جŒم“ْ–{‚ح12Œژ‚²‚ë‰ًژU‘چ‘I‹“‚ة“ث“üپAڈ¬‘ٍگŒ ‚ج’aگ¶پBŒِ–¾“}‚ً”rڈœ‚µ‚ؤپAژ©–¯پE–¯ژهچ‘–¯گV“}‚جکA—§گŒ ‚ب‚ç“ْŒo•½‹د‚ة‚حƒvƒ‰ƒXپB–¯ژهپEŒِ–¾پEژذ–¯پE‹¤ژYپEچ‘–¯گV“}‚جکA—§گŒ ‚ب‚çƒ}ƒCƒiƒX

–¯ژه’P“ئ‚ح‚¢‚‚ç‚ب‚ٌ‚إ‚àپEپEپEپE–³‚¢‚¾‚낤پB

11Œژ4“ْ‚ة‚حگV‘ه“—ج‚ھŒˆ‚ـ‚éپBگVگŒ ‚ھ‚إ‚«‚é‚ئ‚¢‚¤‚±‚ئ‚حپA—ˆ”N‚ج‚PŒژ‚Q‚O“ْ‚إƒ|پ[ƒ‹ƒ\ƒ“چà–±’·ٹ¯‚ج”Cٹْ‚ھگط‚ê‚éپBڈZ‘îŒِژذ‚ض‚جŒِ“Iژ‘‹à“ٹ“ü‚حپA‚±‚ج‚±‚ئ‚ً‚µ‚ف‚¶‚فٹ´‚¶‚³‚¹‚éڈo—ˆژ–‚¾‚ء‚½‚©‚à‚µ‚ê‚ـ‚¹‚ٌپBƒIƒoƒ}‚ئƒ}ƒbƒPƒCƒ“—¼Œَ•â‚ئ‚µ‚ؤ‚àپAƒuƒbƒVƒ…گŒ ‚ج‚¤‚؟‚ةڈZ‘î‹à—ZŒِژذ–â‘è‚حپAڈo—ˆ‚éŒہ‚茈’…‚ً‚آ‚¯‚ؤ—~‚µ‚¢کb‚إ‚·‚ھپAژںٹْگŒ ‚حڈZ‘î‹à—Z‰ïژذ–â‘è‚ئƒٹپ[ƒ}ƒ“ƒuƒ‰ƒUپ[ƒY‚جŒˆژZ‚إ‚àٹç‚ًڈo‚·‚b‚c‚r–â‘è‚ھژں‚ج‘ˆ“_‚ئ‚ب‚éپB

پy‚S‚T’›ƒhƒ‹‚b‚c‚rپiƒNƒŒƒWƒbƒgپEƒfƒtƒHƒ‹ƒgپEƒXƒڈƒbƒvپjٹë‹@ڈTٹ§ƒGƒRƒmƒ~ƒXƒg‚Q‚O‚O‚W”N‚SپD‚P‚Tپ@‚ً“ا‚قپz

http://blogs.yahoo.co.jp/ddogs38/6294178.html

•ؤچ‘Œoچد‚ة‚آ‚¢‚ؤ‚ح09”N‚Pژl”¼ٹْ‚ً’ê‚ة‰ٌ•œ‚ًŒ©چ‚ق‚ھپAƒzپ[ƒ€ƒGƒNƒCƒeƒBƒچپ[ƒ“‚ب‚ا‹tژ‘ژYŒّ‰ت‚ھ‘z’èˆبڈم‚ة‘ه‚«‚پAڈء”ï‚ج’²گ®‚ح’·ˆّ‚پB‚à‚ح‚âپAگ¢ٹEŒoچد‚جگ„گiƒGƒ“ƒWƒ“•ؤچ‘‚ج‰كڈèڈء”ï‚ج”R—؟‚ھ–³‚‚ب‚ء‚ؤ‚µ‚ـ‚ء‚½پB•ؤچ‘‚جŒi‹C‚ح‰ٌ•œ‚·‚é‚ھپA“ْ–{‚جگيŒمچإ’·‚جŒi‹C‰ٌ•œ‚إ‚ ‚ء‚½پAپuژہٹ´‚ب‚«ٹiچ·ٹg‘هŒi‹Cپv‚ج‚و‚¤‚ةپA’ل‚‚ب‚¾‚ç‚©‚بŒi‹C‰ٌ•œ‚ة—¯‚ـ‚é‚ء‚ؤپAˆب‘O‚ج‚و‚¤‚بچ‚‚¢گ¬’·—¦‚ً’Bگ¬‚إ‚«‚ب‚¢‚ئژv‚¤پB

ڈ¤•iژs‹µ‚ج’¾گأ‰»‚حگ¢ٹEŒi‹C‚جŒ¸‘¬‚ًژَ‚¯پAˆê’i‚ئ‰ء‘¬‚µ‚ؤ‚¢‚é‚ھپAˆث‘R‚ئ‚µ‚ؤژہژù‚إگà–¾‚إ‚«‚é‰؟ٹiگ…ڈ€پi‚v‚s‚h‚إ1ƒoƒŒƒ‹65ƒhƒ‹’ِ“xپj‚©‚ç‘ه•‚ةک¨—£‚µ‚ؤ‚¢‚éپBژ‘Œ¹‰؟ٹi‚ھ’ل‰؛‚·‚邱‚ئ‚حŒہٹE“I‚ة‚حŒoچد‚ض‚جڈdگخ‚ھٹO‚ê‚éƒvƒ‰ƒXŒّ‰ت‚ھ‚ ‚é‚ھپA‚ ‚‚ـ‚إژ‘Œ¹چ‚“«‚إˆ«‰»‚µ‚½ڈَ‘ش‚ً‹N“_‚ئ‚·‚ê‚خپA‚»‚ê‚و‚èƒ}ƒV‚ة‚ب‚é‚ئ‚¢‚¤ƒŒƒxƒ‹‚جکb‚إ‚ ‚éپBگ¢ٹEŒoچد‚ھڈ]—ˆ‚جگ¬’·‹O“¹‚ة‰ٌ‹A‚·‚é‚ة‚ح2006”N‚ـ‚إ‚ج‚و‚¤‚ةڈ¤•iژs‹µ‚ھژہژù‰؟ٹi•ہ‚ئ‚ب‚é•K—v‚ھ‚ ‚éپB‚µ‚©‚µپA‘«‰؛‚جژs‹µ‚ئژہژù‰؟ٹi‚ج‘ه•‚بک¨—£‚ھ‚·‚®‚ة‰ًڈء‚·‚é‰آ”\گ«‚ح’ل‚¢پB

’†چ‘Œoچد‚ح2011”N‚ـ‚إ‚حپA‚ب‚ٌ‚ئ‚©‹°چQ‚ةٹׂ炸‚ةچد‚ٌ‚إ‚ظ‚µ‚¢پB10Œژ‚ة‚حŒoچد‘خچô‚ً”•\‚·‚éژ“_‚إپAƒٹƒoƒEƒ“ƒh‚·‚é‰آ”\گ«‚ح‚ ‚éپA’†چ‘‚جگ¬’·‚ج‚½‚ك‚ة‚حپA•ؤچ‘Œoچد‚ج‰ٌ•œ‚ھ‰½‚و‚è‚àڈd—v‚¾پB

گ¢ٹE“I‚ةŒi‹C‚ھŒ¸‘¬‚·‚é’†‚إ“ْ–{‚جŒi‹C‚àŒم‘ق‚µ‚ؤ‚¢‚éپB‚±‚ê‚حپA•ؤچ‘Œoچد‚ھŒ¸‘¬پA‚±‚ê‚ًژَ‚¯‚ؤ’†چ‘‚ب‚اگV‹»چ‘‚جگ¬’·ƒgƒŒƒ“ƒh‚ھ“ف‰»‚µ‚½‚±‚ئ‚ھŒ´ˆِ‚إ‚ ‚éپB‚µ‚½‚ھ‚ء‚ؤگ¢ٹEپA‚»‚µ‚ؤ“ْ–{‚جŒi‹C‰ٌ•œ‚جڈًŒڈ‚حپA•ؤچ‘‚جŒi‹C‰ٌ•œپAڈ¤•iژs‹µ‚ج’¾گأ‰»‚ئپA‚±‚ê‚ًژَ‚¯‚½گV‹»چ‘‚جگ¬’·—ح‚ج‰ٌ•œ‚ئچl‚¦‚ç‚ê‚éپB“ْ–{Œoچد‚ھ08”N“xˆê”t’²گ®‚µ‚½ŒمپA09”N“x‚©‚çٹة‚â‚©‚ة’ê“ü‚ê‚ةŒü‚©‚¤“WٹJ‚ًƒپƒCƒ“ƒVƒiƒٹƒI‚ةگک‚¦‚ؤ‚¢‚éپB ‚ـ‚¸“ْ–{Œoچد‚ح’ê“ü‚ê‚·‚é‚ة‚µ‚ؤ‚àپA‚»‚جŒم‚ح‚ ‚¢‚©‚ي‚炸’لگ¬’·‚ة‚ئ‚ا‚ـ‚é‰آ”\گ«‚ً”غ’肵“¾‚ب‚¢پB

‰~•ؤƒhƒ‹‚ئˆ×‘ض‚ة‚آ‚¢‚ؤڈ‘‚«‚½‚¢‚ھپA‚ئ‚è‚ ‚¦‚¸–¾“ْˆبچ~پI106‰~107‰~‘ن‚ج•ؤƒhƒ‹‚ح–£—ح“I‚¾پB

http://www.forexwatcher.com/charts.htm

پy‚c‚„‚ڈ‚‡‚جƒvƒچƒOƒŒƒbƒVƒu‚ب“ْپXپz

http://blogs.yahoo.co.jp/ddogs38/16638154.html

پ@

پ£‚±‚جƒyپ[ƒW‚ج‚s‚n‚o‚ضپ@پ@پ@پ@پ@ HOME > چ‘‰ئ”jژY58Œfژ¦”آ

ƒtƒHƒچپ[ƒAƒbƒv:پ@

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

Œfژ¦”آ,‚l‚k‚ًٹـ‚ق‚±‚جƒTƒCƒg‚·‚ׂؤ‚ج

ˆêگط‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚¢‚½‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پB

ˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB