| Tweet | Ā@ |

ĀuďķĖ{Ē≠ W-CDMAĀvāŐćŃź‹Ā@Ďś5ČŮĀFź¨Ćųā©āÁí‚Ďōā÷ĀCŹĒźnāŐĆēāĺāŃāĹÉLÉÉÉäÉAéŚďĪāŐźāíľďĚćáć\ĎĘ = ITpro

http://itpro.nikkeibp.co.jp/article/COLUMN/20070806/279158/?ST=network

Ā@ąŕďģí źMéYč∆āŐä¬čęā…āÕĀC20źĒĒNĎOā∆Ēšā◊āńĎŚāęā»ēŌČĽā™ź∂ā∂āńāĘāťĀB

Ā@1992ĒN7Ćéā…NTTÉhÉRÉāā™Ē≠ĎęāĶĀCĆgĎ—ďdėbźÍč∆āŐĖĮä‘äťč∆ā…āśāŤÉTĀ[ÉrÉXā™íŮčüā≥āÍāťāśā§ā…ā»āŃāĹĀB90ĒNĎ„ďĖŹČĀCĆgĎ—ďdėbÉTĀ[ÉrÉXāÕĀCČŃďŁéěā…ēŘŹōčŗ10ĖúČ~ĀCźVčKČŃďŁóŅ4Ėú5800Č~ĀCäÓĖ{égópóŅĀiďdėbÉĆÉďÉ^ÉčóŅāūä‹āřĀjĖąĆé1Ėú6000Č~ĀCāĽāÍā…ČŃā¶āńí ėbóŅā™í•éŻā≥āÍāńāĘāĹéěĎ„āŇā†āŃāĹĀBāĽāÍā…Ēšā◊āťā∆ĀCĆĽć›āŇāÕČŃďŁéŤĎĪāęāÕä»ĎfČĽā≥āÍĀCÉTĀ[ÉrÉXā‚í[ĖĖāŐČŅäiĒjČůā™źiāŮāŇāĘāťĀB

Ā@āĶā©āĶĀCēŌāŪāÁā»āĘď_āŗā†āťĀBāĽāÍāÕźāíľďĚćáďIā»éYč∆ďŗāŐíĀŹėāŇā†āťĀBNTTÉhÉRÉāāŐď∆źŤā∆āĘā§ć™Ė{āÕĎŚāęā≠óhā≥ā‘āÁāÍāťāĪā∆ā»ā≠ĀCąŕďģí źMéYč∆ā™ź¨ŹnČĽāĶāńāęāĹāŐāĺĀB

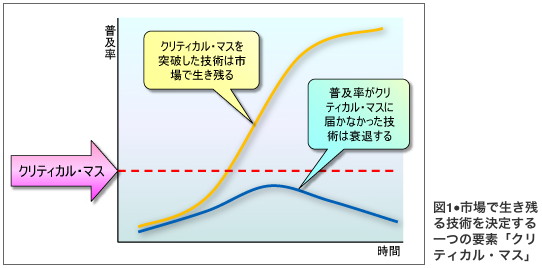

źāíľďĚćáā»éYč∆ć\ĎĘāŐČ éņĀuiÉāĀ[ÉhĀv

Ā@źāíľďĚćáďIā»éYč∆ć\ĎĘāÕĀCďķĖ{āŐéYč∆äEāŐďTĆ^ďIā»ź¨í∑ÉpÉ^Ā[Éďā∆Ćĺā¶āťĀBāĪāŐź¨í∑ÉāÉfÉčā…āśāŤźŪĆ„āŐćāďxź¨í∑ā™Č āĹā≥āÍāĹĀBźāíľďĚćáďIā»éYč∆ć\ĎĘā™āŗā¬ćŇĎŚāŐÉĀÉäÉbÉgāÕĀCéYč∆ďŗā∑ā◊āńāŐäťč∆āŐÉxÉNÉgÉčā™ďĮā∂ēŻĆŁā…āĽāŽāĘĀCéYč∆āŐź¨í∑ā…čźĎŚā»ÉāĀ[ÉĀÉďÉgāūó^ā¶āťāĪā∆āŇā†āťĀBā∑ā»āŪāŅĀCéYč∆ďŗāŐäťč∆ä‘āŇēŗí≤ā™ćáā§āĪā∆āŇĀCéěä‘ā‚ÉRÉXÉgāŐĖ≥Ď ā™Ź»ā©āÍāńĀCéYč∆ĎSĎŐā∆āĶāńč}ź¨í∑āŇāęāťāŪāĮāĺĀBāĽāĶāńĀCéYč∆ďŗā…ā†āťā∑ā◊āńāŐäťč∆ā™ź¨í∑āŐČ∂Ćbāūē™ā©āŅćáāĘĀCĎSąűā™ćāāĘźÖŹÄā…ďěíBā∑āťĀB

Ā@ąŕďģí źMéYč∆āŗĀCāĪāŐÉāÉfÉčā…āśāŤĒ≠ďWāūźčāįāńāęāĹĀBźāíľďĚćáďIā»éYč∆ć\ĎĘāŐíÜāŇĀCNTTÉhÉRÉāāÕéYč∆āŐÉvÉČÉbÉgÉtÉHĀ[ÉÄĀEÉäĀ[É_Ā[āŐĖūäĄāūČ āĹāĶāńāęāĹĀBćāāĘƧčÜäJĒ≠Ē\óÕāūčžégāĶĀCÉĀĀ[ÉJĀ[ā‚ÉRÉďÉeÉďÉcĀEÉvÉćÉoÉCÉ_ā»ā«éYč∆ďŗāŐólĀXā»ē‚äģďIóߏÍā…ā†āťäťč∆ā…ÉCÉmÉxĀ[ÉVÉáÉďāūĎ£āĶāńāęāĹāŐāĺĀB

Ā@źāíľďĚćáā…āśāťź¨Ćųāūé¶ā∑ďTĆ^ďIā»óŠāÕiÉāĀ[ÉhāŇā†āťĀBiÉāĀ[ÉhāÕĀCźĘäEāŇŹČāŖāńÉāÉoÉCÉčā∆ÉCÉďÉ^Ā[ÉlÉbÉgāūā¬ā»āĘāĺĖ{äiďIā»ÉAÉvÉäÉPĀ[ÉVÉáÉďāŇā†āťĀBźśźiďIāŇā†āťā™ĆŐā…ĀCiÉāĀ[ÉhāūéņĆĽā∑āťā…ā†āĹāŃāńāÕĀCčZŹpďIā…āŗésŹÍďIā…āŗćāāĘÉnĀ[ÉhÉčā™Č°āĹāŪāŃāńāĘāĹĀB

Ā@ā‹āłčZŹpďIā»ÉnĀ[ÉhÉčāÕĀCNTTÉhÉRÉāā∆ĆgĎ—ďdėbÉĀĀ[ÉJĀ[ā™ąÍĎŐā∆ā»āŤíZäķä‘āŇČūĆąāĶāĹĀBāĽāÍāŇāŗā»ā®ĀCóėópé“źĒā™ąÍíŤāŐÉĆÉxÉčā…íBāĶā»āĮāÍāőčZŹpā™ésŹÍāŇēĀčyāĻāłā…źäĎřā∑āťĀCĀgÉNÉäÉeÉBÉJÉčĀEÉ}ÉXĀhā∆ĆĺāŪāťésŹÍāŐÉnĀ[ÉhÉčāŗā†āŃāĹĀiź}1ĀjĀBāĽāÍāūŹśāŤČzā¶āťāĹāŖā…ĀCiÉāĀ[ÉhāÕāśāŤĎĹā≠āŐóėópé“āŐälďĺā…ĆŁāĮāńĀCĖLēxā»ÉRÉďÉeÉďÉcāūíŮčüāĶā»āĮāÍāőā»āÁā»ā©āŃāĹĀB

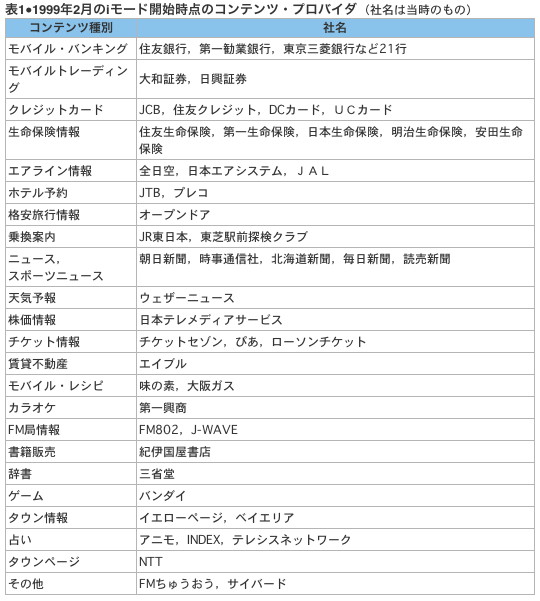

Ā@āĪāÍā…ĎőāĶāńĀCNTTÉhÉRÉāāÕ1999ĒN2ĆéāŐÉTĀ[ÉrÉXäJénéěĀCā»āŮā∆67é–āŐÉRÉďÉeÉďÉcíŮčüāūéśāŤētāĮāĹĀiē\1ĀjĀBāĽāÍāŗĀCč‚ćsā‚ŹōĆĒĀCēŘĆĮČÔé–ā»ā«āŐčŗóZā…āÕā∂ā‹āŤĀCĆūí č@ä÷ā‚ó∑ćsĎ„óĚďXĀCźVē∑é–ā‚ÉeÉĆÉrč«ā»ā«āŐēŮďĻč@ä÷ā‚ďVčCó\ēŮč∆é“ĀCÉ`ÉPÉbÉgĒŐĒĄč∆é“ĀCÉQĀ[ÉÄā‚ÉJÉČÉIÉPā∆āĘāŃāĹÉGÉďÉ^Ā[ÉeÉCÉďÉĀÉďÉgĆnäťč∆ā»ā«ĀCäeč∆äEāŐÉäĀ[ÉfÉBÉďÉOĀEÉJÉďÉpÉjĀ[āūéśāŤćěāŮāĺāŐāŇā†āťĀB

Ā@ā¬ā‹āŤĀCiÉāĀ[ÉhāŐź¨Ćųā…āÕĀCÉĀĀ[ÉJĀ[ā‚ÉRÉďÉeÉďÉcĀEÉvÉćÉoÉCÉ_ā»ā«100é–ā…āŗŹ„āťäťč∆āŐč§ďĮćžč∆ā™ā†āŃāĹāŪāĮāĺĀBāĪāŐāśā§ā»ĎŚčKĖÕā»äťč∆ä‘č¶í≤āūíZäķä‘āŇéņĆĽāŇāęāĹāŐāÕĀCí źMéĖč∆é“āūíÜźSā∆ā∑āťźāíľďĚćáďIā»éYč∆ć\ĎĘāŐā®ā©āįāŇā†āťĀBą»Ć„ĀCiÉāĀ[Éhā™éYč∆āŐćāētČŃČŅílČĽāŐČőētāĮĖūā∆ā»āŤĀCďķĖ{āŐąŕďģí źMéYč∆āÕźāíľďĚćáāŐÉĀÉäÉbÉgāūź∂ā©āĶā»ā™āÁďŃóLāŐĀuÉāÉoÉCÉčē∂ČĽĀvāūąÁāŮāŇāęāĹĀB

ąÍé–óäāŤāŐź¨í∑āŐČAāŇźĘäEā∆āŐė®ó£Āiā©āĘāŤĀjā™énā‹āť

Ā@ąÍēŻĀCäCäOésŹÍā…ā®āĘāńāÕĀCćĎďŗāŐNTTÉhÉRÉāā…ĎäďĖā∑āťāŔā«éYč∆āŐÉvÉČÉbÉgÉtÉHĀ[ÉÄĀEÉäĀ[É_Ā[ā∆āĶāńāŐĖūäĄāūČ āĹāĻāťí źMÉLÉÉÉäÉAā™Ď∂ć›āĶā»ā©āŃāĹĀBāĽāŐāĹāŖĀCäťč∆ä‘āŐčZŹpā‚ÉTĀ[ÉrÉXÉĆÉxÉčāŐč¶í≤āÕéŚā…ēWŹÄČĽícĎŐāŇćsāŪāÍāńāęāĹĀBāĽāŐąÍā¬ā…ąŕďģí źMÉTĀ[ÉrÉXāŐćāētČŃČŅílČĽāūĖŕéwā∑āĹāŖāŐēWŹÄČĽícĎŐOMAĀiOpen Mobile AllianceĀCčĆWAPÉtÉHĀ[ÉČÉÄĀjā™ā†āťĀBāĶā©āĶĀCéQČŃäťč∆āÕĆgĎ—ÉĀĀ[ÉJĀ[ĀCí źMÉLÉÉÉäÉAĀCOSÉxÉďÉ_Ā[ĀCÉNÉĆÉWÉbÉgÉJĀ[Éhā‚ÉQĀ[ÉÄČÔé–ā»ā«ćLĒÕąÕāŇĀC200é–ą»Ź„ā™ā–āĶāŖāĘāńāĘāťĀBĎgźDāÕčźĎŚāŇā†āŤĀCā≥āÁā…äeč∆äEāŐäťč∆āÕāĽāÍāľāÍāŐéĚė_āūďWäJāĶāńčcė_āūźiāŖāńāęāĹĀBāŗāŅāŽāŮĀCźiāŅāŚā≠ϨďxāÕNTTÉhÉRÉāąÍé–ā™éŚďĪā∑āťďķĖ{āŐí źMéYč∆āśāŤāŗĎŚēĚā…íxāÍāńāĘāĹĀB

Ā@źāíľďĚćáďIā»ďķĖ{āŐí źMéYč∆ć\ĎĘāÕĀCā∆āńāŗźĘäEā™ź^éóāŇāęā»āĘāŗāŐāĺāŃāĹĀBā∑ā»āŪāŅĀCźĘäEāÕźśćsā∑āťďķĖ{Ć^āŐÉCÉmÉxĀ[ÉVÉáÉďā…í«āĘā¬āĮā»āĘā‹ā‹āŇĀCąŠā§Ē≠ďWāŐďĻčōāūāĹā«āŤénāŖāťāĪā∆ā…ā»āŃāĹĀBāĽāÍāÕďķĖ{ā∆źĘäEésŹÍāŐė®ó£Āiā©āĘāŤĀjāŐénā‹āŤāŇāŗā†āŃāĹĀB

Ā@āĪāĪāŇíćą”āĶā»āĮāÍāőā»āÁā»āĘāŐāÕĀCźĘäEésŹÍā…āÕďķĖ{āśāŤāŗą≥ď|ďIā…ĎĹā≠āŐäťč∆ā‚ŹŃĒÔé“ā™éYč∆āŐÉCÉmÉxĀ[ÉVÉáÉďā…ČŃāŪāŃāńā®āŤĀCí źMÉLÉÉÉäÉAāPé–ā™źśďĪā∑āťďķĖ{ā…Ēšā◊āńāÕāťā©ā…íÍóÕā™ā†āťā∆āĘā§āĪā∆āĺĀBāĪāĪźĒĒNĀCźĘäEésŹÍā…āÕäeéŪāŐÉXÉ}Ā[ÉgÉtÉHÉďā‚BlackBerryĀC iPhoneā∆āĘāŃāĹźVāĶāĘÉRÉďÉZÉvÉgāŐźĽēiā™éüĀXā∆ĆĽāÍĀCäąčCā…ąžāÍāńāĘāťĀBąÍēŻĀCďķĖ{ésŹÍāŐćāētČŃČŅílČĽāŐź¨í∑āÕď›ČĽāĶāńāęāńāĘāťā∆äīā∂ā≥āĻāÁāÍāńāĘāťĀBāĪāĪā…ĀCNTTÉhÉRÉāąÍé–óäāŤāŐďķĖ{í źMéYč∆āŐĆņäEā™ā†āťĀB

NTTÉhÉRÉāāŐäCäOźiŹoéłĒsā™āŗāĹāÁāĶāĹÉ}ÉCÉiÉXāŐėAćĹ

Ā@źāíľďĚćáāŐéYč∆ć\ĎĘāŐíÜāŇāÕĀCéŁĒgźĒéĎĆĻā‚čZŹpĀCéĎčŗā»ā«ā™ā∑ā◊āńí źMÉLÉÉÉäÉAā…ŹWíÜā∑āťĀBďĖĎRā»ā™āÁĀCí źMÉLÉÉÉäÉAāÕćĎďŗéYč∆āŐĒ≠ďWā…ĆņāÁāłĀCäCäOésŹÍäJĎŮāŐäķĎ“āŗąÍźgā…ąÝāęéůāĮāńāęāĹĀBNTTÉhÉRÉāāÕāĪāŐäķĎ“ā…ďöā¶āťā◊ā≠ĀCźŌč…ďIā»äCäOźiŹoāūééā›āńāęāĹĀBāĶā©āĶĀCólĀXā»ééćsćŲĆŽāūĆoāĹĆĽéěď_āŇāÕĀCźāíľďĚćáāŐéYč∆ć\ĎĘāūäCäOésŹÍā…ąŕźAā∑āťééā›āÕéłĒsā…ŹIāŪāŃāĹā∆ĆĺāŪāīāťāūďĺā»āĘĀB

Ā@NTTÉhÉRÉāāÕésŹÍā©āÁčzāĘŹ„āįāĹĖLēxā»éĎčŗāūópāĘĀC90ĒNĎ„Ć„Ēľā©āÁäCäOésŹÍā÷ĒúĎŚā»ďäéĎāūāĶāńāęāĹĀBāĶā©āĶĀC2002ĒNā≤āŽāŐí źMÉoÉuÉčāŐēŲČůā…āśāŤĀCāĽāÍā‹āŇā…äCäOésŹÍāŇďäČļāĶāĹ2íõČ~āŐ4ē™āŐ3āūźŤāŖāť1íõ5000Č≠Č~āŐĎĻéłāūĆvŹ„ā∑āťāĪā∆ā…ā»āŃāĹĀB

Ā@ćĎďŗāŇ1999ĒNā…äJénāĶāĹiÉāĀ[ÉhāūźŌč…ďIā…äCäOésŹÍā…ďWäJāĶāńāęāĹNTTÉhÉRÉāāĺā™ĀCāĪāÍāÕĎŚź¨Ćųā…éäāÁā»āĘāĺāĮāŇā»ā≠ĀC2007ĒN7Ćéā…āÕÉTĀ[ÉrÉXāūĎŇāŅźōāťäCäOāŐóLóÕí źMÉLÉÉÉäÉAāŗĆĽāÍāĹĀBā‹āĹĀCí źMÉLÉÉÉäÉAā∆ąÍŹŹā…äCäOésŹÍā÷źiŹoā∑āťāĪā∆āūäťāŮāŇāĘāĹí[ĖĖÉĀĀ[ÉJĀ[āŗĀCäCäOésŹÍāŐč£ĎąāÕŹüéŤā™ąŠāŃāńāĘāĹāĪā∆āŗā†āŤŹüāńāťāÕāłāŗā»ā©āŃāĹĀiéQćlčLéĖĀFĎś4ČŮĀFďķĖ{āŐĆgĎ—ÉĀĀ[ÉJĀ[ā™ď∆āŤóßāŅāŇāęā»ā©āŃāĹ3ā¬āŐóĚóRĀjĀBNTTÉhÉRÉāāŐŹoéĎāūéůāĮāńāĘāťí źMÉLÉÉÉäÉAĀCÉnÉ`É\ÉďāŐéŚčíď_āŇā†āťćĀć`ésŹÍāŇĀCNECā™Ć„Ē≠āŐäōćĎā…éSĒsāĶāĹāŐāÕāĽāŐďTĆ^óŠāŇā†āťĀBĆčč«ĀCNTTÉhÉRÉāāūóäāŤā…āĶāĹźāíľďĚćáā…āśāťäCäOźiŹoāŗā‹ā‹ā»āÁāłĀCÉĀĀ[ÉJĀ[āŗčZŹpāŐźśćsóDą źęāūéĚāŅā»ā™āÁāŗäCäOésŹÍāŇāŐč£ĎąāŇāÕā»ā∑ŹpāūéĚāĹā»ā©āŃāĹĀB

Ā@éYč∆āŐÉäĀ[É_Ā[āŇā†āťNTTÉhÉRÉāāÕäCäOésŹÍāŇćŃź‹āĶā¬ā¬āŗĀCćĎďŗésŹÍāŇāÕiÉāĀ[Éhā»ā«āŇĎŚāęā»ź¨ĆųāūéŻāŖĀCā‹ā∑ā‹ā∑ďŗĆŁāęāŐĆXĆŁā™č≠ā≠ā»āŃāĹĀBāĽāÍāÕí[ĖĖÉĀĀ[ÉJĀ[ā…āŗĒgčyāĶĀCďķĖ{āŐąŕďģí źMéYč∆ĎSĎŐāÕĀCāśāŤćĹćĎďIā»ďĻā÷źiāřāśā§ā…ā»āŃāńāęāĹĀBźāíľďĚćáďIā»éYč∆ć\ĎĘāŐÉäÉXÉNā™āĪāĪā…óąāńĆĽāÍāÕā∂āŖĀCĆgĎ—ÉĀĀ[ÉJĀ[āÕĎSé–ā™äCäOésŹÍāŇč§ď|āÍāĶāńāĶā‹āŃāĹāŪāĮāŇā†āťĀB

ēsäméņźęāūéśāŤŹúāĘāĹéYč∆āŇāÕĆíĎSā»ÉCÉmÉxĀ[ÉVÉáÉďā™ąÁāĹā»āĘ

Ā@éYč∆ĎSĎŐāŐÉSĀ[Éčā™ĖĺämāŇā†āťŹÍćáĀCÉxÉNÉgÉčā™ďĚąÍā≥āÍāńāĘāťźāíľďĚćáāÕĆÝó¶ďIā»éYč∆ć\ĎĘāŇā†āťĀBŹ]āŃāńĀCźāíľďĚćáāÕéYč∆ā™ÉLÉÉÉbÉ`ÉAÉbÉvā∑āťŹÍćáĀCāŗāĶā≠āÕźĽēiÉRÉďÉZÉvÉgā™íPŹÉĀCā‹āĹāÕí∑ĒNąŘéĚāŇāęāťéYč∆ā…āÕďKāĶāńāĘāťĀBāĶā©āĶĀCĖÕēŪā∑āťĎőŹŘā™Ď∂ć›āĶā»ā©āŃāĹāŤĀCŹ]óąčZŹpāūēĘā∑āśā§ā»źVčKčZŹpā™ēpĒ…ā…ďoŹÍā∑āťēŌČĽāŐĆÉāĶāĘéYč∆ā…ā®āĘāńāÕĀCźāíľďĚćáāÕāřāĶāŽÉäÉXÉNā™ĎŚāęāĘĀBā»āļā»āÁĀCéYč∆ďŗāŐā«āŐäťč∆āŗĀCēsäméņźęā™č…āŖāńćāāĘéYč∆āŐŹęóąā…ā¬āĘāńāŐĖĺämā»ÉSĀ[ÉčāūéĚāĹā»ā≠ā»āŤĀCÉäĀ[É_Ā[ā™ąÍēŗĆŽāÍāőĀCĎSąűā™č§ď|āÍā∆ā»āťā©āÁāĺĀB

Ā@ÉāÉoÉCÉčā™ÉCÉďÉ^Ā[ÉlÉbÉgā÷ēŗā›äŮāŤĀCąŕďģí źMéYč∆ā™ŹÓēŮí źMéYč∆āŐźęéŅāūéĚā¬āśā§ā…ā»āŃāńāęāĹāĪā∆ā…Ć©āÁāÍāťāśā§ā…ĀCąŕďģí źMéYč∆āŐĎŚāęā»ďŃí•āÕĀCčZŹpā‚ésŹÍāŐēsäméņźęā™č…āŖāńćāāĘāĪā∆āŇā†āťĀBā«āŐäťč∆āŗĀCéYč∆āŐŹęóąĎúā‚ć°Ć„āŐźĽēiÉRÉďÉZÉvÉgĀCā‹āĹĎ„Ď÷čZŹpāĘā¬ĆĽāÍāťā©āūā¬ā©ā›āęāÍā»āĘĀBāŗā§ąÍā¬āŐďŃí•āÕĀCźĽēiÉRÉďÉZÉvÉgāŐĆ`ź¨ā‚éYč∆āŐĒ≠ďWā…ŹŃĒÔé“ā™ĎŚāęā»óÕāūéĚāŃāńāĘāťŹŃĒÔé“íÜźSĆ^āŐéYč∆āŇā†āťāĪā∆ĀBźVźĽēiāūésŹÍā…ďoŹÍā≥āĻĀCŹŃĒÔé“āŐĒĹČěāūämĒFāĶāńāÕā∂āŖāńĀCźĽēiāŐĖ{ďĖāŐópďrā‚ČŅílĀCāĽāĶāńć°Ć„āŐÉRÉďÉZÉvÉgā™Ėĺämā…ā»āťāŪāĮāŇā†āťĀB

Ā@Ďś3źĘĎ„Āi3GĀjĆgĎ—ďdėbÉTĀ[ÉrÉXāŐĀuFOMAĀvāŇĀCNTTÉhÉRÉāā™ďĖŹČĎzíŤāĶāńāĘāĹćŇĎŚāŐĒĄāŤāÕĀCÉeÉĆÉrďdėbāŇā†āŃāĹĀBāĶā©āĶĀCāĪāÍāÕŹŃĒÔé“ā…ā‹āŃāĹā≠éůāĮďŁāÍāÁāÍā»ā©āŃāĹĀBć°Ć„ĀCHSDPAĀihigh speed downlink packet accessĀjā‚3.9GēŻéģĀCāĽāÍā∆āŗóűČŅā»ÉāÉoÉCÉčWiMAXĀCāŗāĶā≠āÕĆĽć›épā∑āÁĆ©āĻāńāĘā»āĘčZŹpāŐā«āÍāūésŹÍā™ĎIĎūā∑āťāŐā©ĀCíŮčüā∑āťäťč∆ϧāÕāŗāÕā‚āĽāŐćsēŻāūĆąāŖāťāĪā∆ā™āŇāęā»āĘĀBąŕďģí źMéYč∆āŐŹęóąāÕĀCāĽāÍāľāÍāŐíŮčüäťč∆āŇāÕā»ā≠ĀCāřāĶāŽŹŃĒÔé“ā™ć∂ČEā∑āťāŐāŇā†āťĀB

Ā@ēsäméņźęā™ćāā≠ēŌČĽā…ēxāŮāŇāĘāťāĪāŐéYč∆ā…ā∆āŃāńĀCź‚ā¶āťāĪā∆āŐā»āĘÉCÉmÉxĀ[ÉVÉáÉďā™ź¨í∑āūĆ°ąÝā∑āťóÕā∆ā»āťĀBāĽāĶāńĀCólĀXā»äťč∆ā™ésŹÍāŇźĒĎĹā≠āŐééćsćŲĆŽāūćsā§āĪā∆ā™ĀCēsäméņźęāūćéēěāĶāńÉCÉmÉxĀ[ÉVÉáÉďāūź¨Ćųā…ďĪā≠óBąÍāŐēŻĖ@āŇā†āťĀBāĽāŐāĹāŖā…āÕĀCāĽāÍāľāÍāŐäťč∆ā™ésŹÍā∆íľźŕĎőėbāŇāęĀCíßźŪāŇāęāťésŹÍć\ĎĘā™ēsȬĆáāŇā†āťĀBā‹āĹĀCĎĹólČĽāĶāńāĘāťŹŃĒÔé“āŐČŅíläŌā‚ÉČÉCÉtÉXÉ^ÉCÉčā…ĎőāĶĀCäťč∆āŐƬźęā™źLāőāĻāťä¬čęāŗēKóvāŇā†āťĀB

Ā@āĪāÍā…ĎőāĶĀCäýĎ∂āŐąŕďģí źMéYč∆āŐć\ĎĘāÕÉCÉmÉxĀ[ÉVÉáÉďāŐē«ā…ā»āŃāńāĶā‹āŃāńāĘāťĀBā‹āłźāíľďĚćáďIā»éYč∆ć\ĎĘāÕĀCéYč∆ďŗāŐäťč∆āŐĖŕēWā‚ČŅíläŌāŐč§í ČĽāūóvčĀāĶĀCäťč∆āŐćsďģāūďĚąÍā≥āĻāťāśā§ā…ď≠āĘāńāĘāťĀBā¬ā‹āŤĀCźāíľďĚćáā…āśāŤĀCéYč∆ďŗäťč∆āŐčŌéŅČĽāŐĆXĆŁā™č≠ā‹āťĀB

Ā@ā‹āĹĀCésŹÍā…ā®āĮāťēsäméņźęāŐóvąŲāŗéśāŤŹúā≠āśā§ā…ď≠āĘāńāĘāťĀBĎśąÍā…ĀCÉĀĀ[ÉJĀ[ϧāŐäJĒ≠ÉRÉXÉgā™í źMÉLÉÉÉäÉAā…ēČíSā≥āÍāťć\ĎĘāŇā†āťāĹāŖĀCäJĒ≠ÉäÉXÉNā™ā»ā≠čZŹpāŐēsäméņźęā™ČBāōāĘā≥āÍāĹĀBąÍēŻāŇóėópé“āÕ0Č~ā»āĘāĶāÕźĽĎĘĆīČŅā…ĎőāĶāńĎŚēĚā»ÉfÉBÉXÉJÉEÉďÉgČŅäiāŇćŇźVāŐí[ĖĖāūďŁéŤāŇāęāťāĹāŖĀCésŹÍāŐēsäméņźęāŗā»ā≠ā»āŃāńāĘāťĀBĆgĎ—ďdėbāŐźĽēiāÕĀCŹŃĒÔé“íÜźSāŇāÕā»ā≠äģĎSā…ÉLÉÉÉäÉAíÜźSāŇćžāÁāÍāńā®āŤĀCčZŹpāŐćsēŻāŗí źMÉLÉÉÉäÉAā…ÉRÉďÉgÉćĀ[Éčā≥āÍāńāĘāťĀBāĪāŐāśā§ā»ďķĖ{āŐí źMéYč∆ā…ā®āĘāńāÕäąĒ≠ā»ÉCÉmÉxĀ[ÉVÉáÉďāÕčNāęā…ā≠āĘĀB

Ā@čZŹpā‚ésŹÍāŐēsäméņźęāŐééóŻāūĆoāťāĪā∆ā»ā≠Ć`ź¨ā≥āÍāĹďķĖ{ésŹÍāŐď∆é©āŐésŹÍĆ`Ď‘āÕĀCēĀē’źęāūÉxĀ[ÉXā…āĶāĹźĘäEésŹÍā∆ė®ó£Āiā©āĘāŤĀjāĶāńāĘāťĀBāĪāÍāŇāÕĀCďķĖ{āŐí źMÉLÉÉÉäÉAā‚ÉĀĀ[ÉJĀ[ā™ÉOÉćĀ[ÉoÉčč£Ďąā…í ópāĶā»ā≠ā»āťāĪā∆āÕĖĺĒíāŇā†āťĀB

źāíľďĚćáā©āÁíEčpā∑āťďĻčōāÕā†āťāŐā©ĀH

Ā@ÉCÉmÉxĀ[ÉeÉBÉuā»ąŕďģí źMéYč∆āŇā†āťāĹāŖā…āÕĀCć°Ć„āÕźāíľďĚćáāŐäkāūĒ≤āĮŹoā≥ā»āĮāÍāőā»āÁā»āĘĀBāĪāÍā‹āŇā…ďĚćáā≥āÍāńāĘāťÉĆÉCÉĄĀ[āūäJēķāĶĀCāĽāÍāľāÍāŐÉĆÉCÉĄĀ[āŐäťč∆ā™íľźŕésŹÍā∆ĎőėbāŇāęāťāĪā∆ā™ĀCéYč∆āŐäąźęČĽā…ā¬ā»ā™āťĀBí źMÉLÉÉÉäÉAāŐÉTĀ[ÉrÉXā∆āĘā§éüĆ≥āŐÉCÉmÉxĀ[ÉVÉáÉďāŐā›āŇā»ā≠ĀCí[ĖĖÉĀĀ[ÉJĀ[é©źgā™í źMÉLÉÉÉäÉAąňĎ∂ā©āÁíEŹoāĶĀCÉCÉmÉxĀ[ÉVÉáÉďāŐĖūäĄāūíSāŃāńāĘā≠āĪā∆ā™ŹdóvāŇā†āťĀBāĽāŐāĹāŖā…āÕĀCí[ĖĖÉĀĀ[ÉJĀ[ā…é©éŚźęāūéĚāĹāĻĀCÉĀĀ[ÉJĀ[é©źgā…āśāťźĽēiāŐĒŐĒĄāūćsāĘĀCĆgĎ—í[ĖĖésŹÍāŐč£Ďąä¬čęāūĎnŹoā∑āťāĪā∆ā™Ćáā©āĻā»āĘĀBí[ĖĖÉĀĀ[ÉJĀ[ā™íľźŕésŹÍā©āÁéĎčŗāūČŮéŻāĶĀCÉCÉmÉxĀ[ÉVÉáÉďāŐÉCÉďÉZÉďÉeÉBÉuāūďĺāťā∆ďĮéěā…ĀCÉCÉmÉxĀ[ÉVÉáÉďāŐź”ĒCāŗČ āĹā∑āĪā∆ā™ĀCéYč∆āŐćĎćŘč£ĎąóÕĆŁŹ„ā÷ā∆ā¬ā»ā™āťďĻčōāŇā†āŽā§ĀBďĖĎRāŇāÕā†āťā™ĀCĆŲź≥ā»č£Ďąä¬čęā™źģĒűā≥āÍĀCéYč∆ďŗā…ā®āĮāťĆoČcéĎĆĻāŐćáóĚďIā»Ēzē™āŐĖWāįā∆ā»āťď∆źŤāŐóvĎfāūéśāŤŹúā≠āĪā∆ā™ĎOíŮāŇā†āťĀB

Ā@ÉTĀ[ÉrÉXāŐéüĆ≥ā∆í[ĖĖĒŐĒĄāŐéüĆ≥āūē™ó£ā∑āťāĪā∆āŇĀCāĽāÍāľāÍāŐäťč∆ā™āĽāÍāľāÍāŐésŹÍāŇíľźŕč£Ďąā∑āťāśā§ā…ā»āťĀBāĽā§ā»āťā∆ĀCźāíľďĚćáāŐŹÍćáā…Ēšā◊ĀCésŹÍā∆āŐéśąÝÉRÉXÉgā™ďŮŹdā…ā»āŃāńéYč∆ďŗĆoČcéĎĆĻāŐĖ≥Ď ā…ā»āťā∆évāŪāÍāťā©āŗāĶāÍā»āĘĀBāĶā©āĶĀCí źMÉLÉÉÉäÉAā…ĆoČcéĎĆĻāūŹWíÜāĶāńĆoČcéĎĆĻāŐē™ĒzāūĒCāĻāťāĪā∆ā∆ĀCésŹÍāŐĆ©ā¶āīāťéŤā…āśāŤéĎĆĻāūćńĒzē™ā∑āťāĪā∆ā∆ĀCā«āŅāÁāŐāŔā§ā™ćáóĚďIā©āÕé©ĖĺāŐóĚāĺāŽā§ĀBāĘāłāÍā…āĶāńāŗć°Ć„ĀCí źMč∆äEāŐēŌČĽāÕā‹ā∑ā‹ā∑ĆÉāĶā≠ā»āŃāńāĘā≠ĀBďķĖ{āŐí źMéYč∆āūéxā¶āńāęāĹÉLÉÉÉäÉAíÜźSāŐźāíľďĚćáć\ĎĘāÕĀCďķĖ{āŐí źMésŹÍāŐź¨Źnā…ĒļāŃāńāĽāŐĆņäEā™Ć©ā¶āńāęāĹāĪā∆āÕĖĺāÁā©āŇā†āťĀBČŖčéāŐź¨ĆųĎŐĆĪā…ĆŇé∑āĻāłĀCźVāĹā»É`ÉÉÉĆÉďÉWā…ď•ā›Źoā∑óEčCā™ā†āťā©ā«ā§ā©ā™ĀCĆgĎ—í[ĖĖÉĀĀ[ÉJĀ[āĺāĮāŇāÕā»ā≠ĀCďķĖ{āŐí źMéYč∆ĎSĎŐāŐēāíĺāūą¨āťāŇā†āŽā§ĀB

Ā@éüČŮāÕĀCźāíľďĚćáďIā»éYč∆āŐēĺäQāūĆüŹōā∑āťāĹāŖā…ĀCÉTĀ[ÉrÉXā∆í[ĖĖĒŐĒĄā™ď∆óßā»č£ĎąāŐéüĆ≥āūéĚā¬äōćĎāŐĆgĎ—ďdėbésŹÍā™ĀCäōćĎÉĀĀ[ÉJĀ[āŐĖŰźiā…ā«āŐāśā§ā»ĖūäĄāūČ āĹāĶāĹā©āūē™źÕā∑āťĀB

ȧíŗíŗĀiWang TingtingĀj

1991ĒNā…óąďķĀB1996ĒNĀCčěďsĎŚäwćHäwēĒďdčCćHäwČ»Ď≤č∆ĀB1998ĒNĀCčěďsĎŚäwĎŚäwČ@ćHäwƧčÜČ»ďdéqí źMźÍćUŹCémČŘíŲŹCóĻĆ„ĀCćĎďŗĎŚéŤí źMč@äŪÉĀĀ[ÉJĀ[ā…ďŁé–ĀBNTTÉhÉRÉāĆŁāĮW-CDMAäÓínč«äJĒ≠ĀC3GPPā…ā®āĮāťĎś3źĘĎ„ąŕďģĎŐí źMčKäiāŐēWŹÄČĽäąďģā…ĆgāŪāťĀBāĽāŐä‘ĀCí źMčZŹpā…ä÷ā∑āťźĒƬāŐďŃčĖāūéśďĺĀB2005ĒN4ĆéĀCąÍčīĎŚäwŹ§äwƧčÜČ»MBAÉRĀ[ÉXā…ďŁäwĀB2007ĒN3Ćéā…ŹCóĻāĶĀCĆĽć›āÕąÍčīĎŚäwÉCÉmÉxĀ[ÉVÉáÉďƧčÜÉZÉďÉ^Ā[āŇÉäÉTĀ[É`ĀEÉAÉVÉXÉ^ÉďÉgāūĖĪāŖāťĀB

Ź—ČFź∂ĀiXiao YushengĀj

ĖžĎļĎććáƧčÜŹäĀEčŗóZITÉCÉmÉxĀ[ÉVÉáÉźiēĒ

1991ĒNíÜćĎāŐĎŚäwāūíÜĎřĀCóąďķĀB92ĒNĎŚć„ĎŚäwĆoćŌäwēĒā…ďŁäwĀC96ĒNĎ≤č∆Ć„ā…čŗóZč@ä÷āūĆoāń99ĒNąÍčīĎŚäwĎŚäwČ@ĆoćŌäwƧčÜČ»ā…ďŁäwĀCŹCémćÜāūéśďĺĀB2001ĒNĎŚéŤďdč@ÉĀĀ[ÉJāŇíÜćĎĆŁāĮāŐĆgĎ—ÉrÉWÉlÉXā…ĆgāŪāťĀB2003ĒNā…ĖžĎļĎććáƧčÜŹäā…ďŁé–āĶĀCíÜćĎā…źiŹoā∑āťďķĆnäťč∆āūĎőŹŘā…źŪó™ÉRÉďÉTÉčÉeÉBÉďÉOā‚ITÉRÉďÉTÉčÉeÉBÉďÉOĀCÉVÉXÉeÉÄź›Ćvā»ā«āūéŤä|āĮāťĀBďķĆoÉlÉbÉgÉRÉČÉÄĀuíÜćĎITćŇĎOźŁĀvāūėAćŕíÜĀB

Ā£āĪāŐÉyĀ[ÉWāŐāsānāoā÷Ā@Ā@Ā@Ā@Ā@ HOME > ÉeÉXÉg13Ćfé¶Ē¬

ÉtÉHÉćĀ[ÉAÉbÉv:Ā@

ďäćeÉRÉĀÉďÉgĎSÉćÉO Ā@ÉRÉĀÉďÉg϶éěĒzźM Ā@ÉXÉĆĆöāńąňóä Ā@ćŪŹúÉRÉĀÉďÉgämĒFēŻĖ@

Ā@ĎŤĖľā…āÕēKāłĀuąĘŹCóÖā≥āŮā÷Āvā∆čLŹqāĶāńā≠āĺā≥āĘĀB

Ā@ĎŤĖľā…āÕēKāłĀuąĘŹCóÖā≥āŮā÷Āvā∆čLŹqāĶāńā≠āĺā≥āĘĀB

Ćfé¶Ē¬,ālākāūä‹āřāĪāŐÉTÉCÉgā∑ā◊āńāŐ

ąÍźōāŐąÝópĀAď]ćŕĀAÉäÉďÉNāūčĖȬāĘāĹāĶā‹ā∑ĀBämĒFÉĀĀ[ÉčāÕēsóvāŇā∑ĀB

ąÝópĆ≥ÉäÉďÉNāūē\é¶āĶāńā≠āĺā≥āĘĀB