| Tweet |

(回答先: Re: テスト 投稿者 ダイナモ 日時 2007 年 7 月 26 日 19:38:16)

http://itpro.nikkeibp.co.jp/article/COLUMN/20070724/278110/?L=rss

第3世代(3G)携帯電話の一つの標準方式であるW-CDMAは,日本が世界で最初にサービスを開始し,日本メーカーも製品開発を世界に先行して実現した。しかし,独壇場であってもいいはずの3G携帯端末で,日本メーカーは海外で苦戦を強いられている。日本以外のグローバル市場で最も売れているW-CDMA端末は日本製ではない。日本国内市場の先行優位性が携帯電話メーカーの国際競争力につながらないのは,国内市場の競争環境が,メーカーに多くの不利な要素をもたらしているからである。

通信キャリアが市場を支配する国内市場の特殊性について,連載の第3回(「キャリア主導の産業構造が携帯メーカーを骨抜きに」)で構造の概略を解説した。今回は,日本メーカーが国際競争力を得られなかった原因を,さらに踏み込んで見てみたい。

国内の競争が国際競争力につながらない日本市場の特殊性には,大きく3つのポイントがある。1つは技術の独自性,2つめは3G携帯電話に関する技術のライセンス形態,3つめは販売奨励金である。これらがもたらした事象を一つずつ読み解いていこう。

市場の先行優位がメーカーの優位につながらない“技術の独自性”

まず,先行優位性についてはどう考えればいいのだろうか。通常の市場であれば,特定の国の市場が世界市場に先行することにより,メーカーは技術やノウハウを早く蓄積できて他国企業に対し先行優位性をもつことになる。だが,それはあくまで技術やノウハウが他国企業との競争になることを前提としている。日本市場が世界市場と乖離(かいり)し,世界がその先進性についてこられなければ,日本メーカーが蓄積した“見えざる資産”は国際競争の先行優位性にならない。残念ながらそれが携帯電話産業の現実である。

日本市場の技術の進歩は,通信キャリアが主導権を握っている。日本では通信キャリアがメーカーを抱え込み,垂直統合的な開発体制をとっているため,多くの技術が国内に閉じた摺り合わせの技術になってしまった。一方でグローバル市場に目を向けた他国企業では,共通のプラットフォームに則った技術の組み合わせによる開発体制を採用している。すなわち海外ではオープンモジュール化により技術が進歩してきているため,国内で生まれた多くの技術が海外市場では実装もできなければ,標準化の俎上(そじょう)にも乗らない。

その上,海外の通信キャリアに比べ,圧倒的な資金力を持つ日本の通信キャリアは,新技術の導入に関してコストをそれほど意識する必要がない。国内市場だけを見れば,高コストでも高付加価値な端末を市場に投入して,通信料金で回収することができるからだ。しかし,画期的な国内技術であっても,コスト面への配慮がなければ,海外市場における最初の関門であるコストによる選別さえクリアすることができないだろう。

こうした構造から,日本の多くの技術は日本だけのものとなってしまい,メーカーの国際展開にとっては宝の持ち腐れの状況にある。国内で大ヒットした「iモード」は99年のサービス開始以来,海外市場の開拓を進めてきたが大成功にはつながっていないだけでなく,年内にiモードのサービスを終了する発表した海外有力通信キャリア(オーストラリア最大手のテルストラ)さえ現れてきた。

国内のメーカーは独自に携帯電話用OSを作り発展させてきたものの,現在ではSymbian OS,Linux,Windows Mobileの3種類にほとんど統一されてしまった。おサイフケータイを見ると,日本国内ではFeliCaが標準となっているが,世界市場では異なるタイプのICカードの使用が広がっている。こういう事例は枚挙にいとまがないほどである。日本のアイデアを模倣した後発の海外企業が,世界市場のデファクト・スタンダードを担える原因はここにある。

ライセンス収入を放棄させられた国内メーカー

典型的な技術蓄積型産業である通信産業において,特許ビジネスはもちろん先行する企業の大きな収益源になるはずだ。しかし,そのメリットすら日本の携帯電話メーカーが得られていないのはなぜか?ここに3G携帯電話技術のライセンスプールの問題が潜んでいる。W-CDMAの技術がより多くの企業に使われるようにするため,日本メーカーはNTTドコモの意向に従い,3G携帯電話のライセンスプールに参加している。このライセンスプールでは,ライセンス費用はライセンス受ける側の携帯電話収入の5%以下に定められている。わずか5%以下の収入を,更にプールに参加している十数社で分けている。

このライセンスプールの主な目的は技術の普及であり,ライセンス収入を得ることではない。しかし,日本メーカー以外で多くの特許を持っている米クアルコムやフィンランドのノキア,米モトローラなどといった世界の大手企業のほとんどは,このライセンスプールに参加していない。ライセンス費用は利用する企業別に交渉する形を採っているのだ。日本メーカーはこれらの企業に対して多くのライセンス費用を支払う必要があるが,逆に自分自身の持つ特許によって得られるライセンス収入は極めて少ない。NTTドコモの意向に従ってライセンスプールに入る日本メーカーは,ライセンス交渉という収益のための武器を一方的に放棄した状況にあると言えよう。

経営資源の再配分が通信キャリアに一極集中している市場構造や,その一方的な思い込みによる普及戦略などにより,圧倒的に技術優位を持っている日本のメーカーはその優位性を生かせず日本国内市場に閉じ込められているのだ。

販売奨励金のワナにはまっているメーカーの開発体制

日本市場では,多額な販売奨励金が支給されている。通信キャリアは利用者の増大を図り,利用者が負担する初期費用を低く抑えるため,携帯電話の販売価格を低く設定し,実際のコストは後に利用者が支払う基本料金や通話料金から回収している。これが携帯電話の販売価格が非常に低く,一方で通信キャリアの基本料金が高止まりしている日本の携帯電話市場の現状を作り出したとも言えよう。

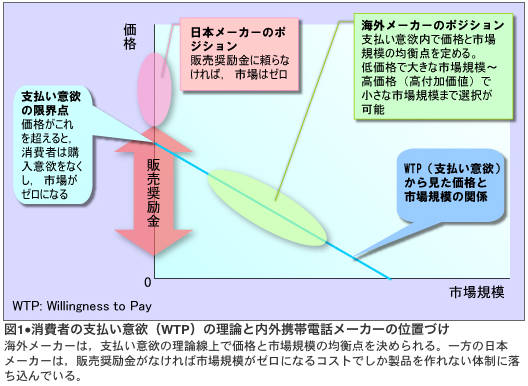

こうした慣習が長く続いたため,日本メーカーでは販売奨励金の収入を前提とした製品開発体制が定着している。1台の携帯電話に支払われる販売奨励金が4万~5万円あることを前提としながら,製品開発を行っているのだ。消費者からは見えない実際の携帯電話開発コストは,1台当たり6万~7万円まで跳ね上がっている。販売奨励金がなくメーカーが直接販売する形態ならば,流通やプロモーションの費用を含め1台当たり10万円もの販売価格になるだろう。日本の携帯電話の実際の販売原価は,すでに消費者の支払い意欲(Willingness to Pay:WTP)を超えているのだ。

経済学の原理から見れば,製造コストが支払い意欲を超える場合,企業が製品を作っても市場は0のままである(図1)。一般に企業は,消費者の支払い意欲以内で自社の成長戦略に合わせて価格と市場規模の均衡点を定めている。製品に付加価値を上乗せしていけば,価格が上昇して一製品あたりの収入は増える。一方で,支払い意欲を持つ消費者が減り,市場規模の縮小を伴う。市場規模が0となるまで,付加価値を乗せて価格をつり上げる企業は,まず有り得ない。

企業が製品のコストを消費者の支払い意欲以下に抑えなければならないのは経営の常識である。しかし,それは今の日本の携帯電話メーカーにはできない相談だ。当然,メーカーが自らの意思により,自分自身をこの窮地に追い込むわけがない。通信キャリアの要求に従っていったら,このような結果となったのだ。

低機能,低コストの端末は通信キャリアの高付加価値の路線と一致せず,通信キャリアの発注を獲得することができない。そのため,日本市場はハイエンド端末だけが流通する異常な市場となっている。そしてメーカーは通信キャリアの販売奨励金に頼らなければ,製品を販売する市場さえ存在しなくなるため,通信キャリアにより一層依存せざるを得ない状況に追い込まれている。

高付加価値ではあるけれども,製造原価が消費者の支払い意欲を超えた製品しか作れない日本メーカーの開発体制では,コストに厳しい海外市場においてまず勝ち目がないことが目に見えてくる。販売奨励金におんぶにだっこの開発体制が,日本メーカーのコスト競争力を著しく落としたわけだ。

移動通信産業に見捨てられる時代が近づいてきた

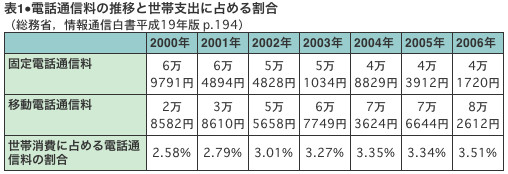

移動通信産業は繁栄し,市場から多くの資金を吸い込んで巨大産業にまで成長してきた。一世帯が支払う携帯電話料金は2002年に固定電話を上回り,2006年には固定電話の倍になった(表1)。しかし,市場から流入する多くの資金は通信キャリアに集中し,通信キャリアは産業内での合理的な再配分をしていない。国内市場の高付加価値化の立役者であるメーカーは,産業の繁栄による利潤を享受できていないわけだ。

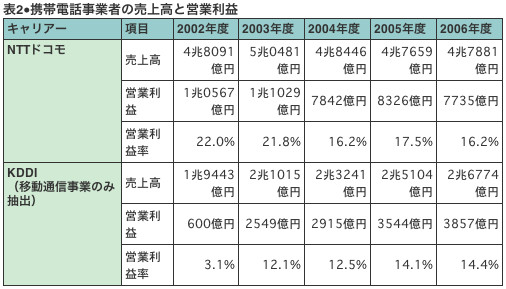

2002年以降,通信キャリアが史上最高の売上高,最高の営業利益を達成し,資金の潤沢ぶりが目立つ中(表2),各メーカーの携帯電話事業は依然と低い利益水準にある。国内トップシェアであった松下(パナソニック モバイルコミュニケーション)やNECでさえ,近年は携帯電話部門で数十億~数百億円の営業赤字を計上しているという報道を目にする。国内産業の繁栄にもかかわらず,各メーカーの携帯電話事業は常に問題児として存在している。

そして,支払い意欲を無視した高コストにつながる高機能・高付加価値化は,携帯電話メーカーの利益率の低下を招いている。携帯電話の開発コストが上昇する一方,通信キャリアの調達コストはそれに相応するほどは上昇していない。メーカーにとって3G携帯電話の利益率が2Gよりも低い現実を,通信キャリアはどう見ているのだろうか?

さらに,市場の飽和や番号ポータビリティ制度の導入などの環境変化により,通信キャリア間の競争は一層激しくなっている。競争のためのコストは携帯電話メーカーに転嫁され,利益がより圧迫されているのが現実だ。2005年,各携帯電話メーカーが一斉に業績の下方修正を強いられる中でも,通信キャリアの営業利益率は依然として高い水準で維持されている。携帯電話にはワンセグなどの新しい機能が搭載されるようになったが,納入価格はかえって低下している。これはまったく交渉力をもたない日本メーカーが,通信キャリアの値下げ要求を丸呑みするしかできないからである。

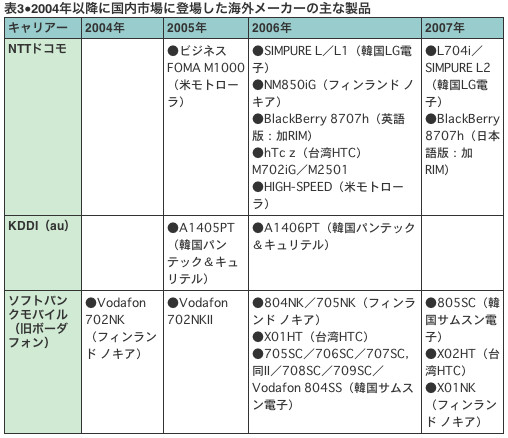

にもかかわらず,キャリアに忠実に従ってきた日本メーカーは,とうとう使い捨てされ始めている。日本市場の高機能化がやや限界に来ている中,通信キャリアの仕様に忠実に答える日本メーカーの優位性は国内市場でも目立たなくなった。それに比べ,低い調達コストを実現でき,個性的な製品を持つ外資系メーカーの存在が通信キャリアの目に入るようになった。2005年以後,通信キャリアは外資系メーカーとの取引を強化し,発注を増やし続けてきた(表3)。

最近では,NTTドコモとKDDI(au)がそれぞれ基本料金を最大で半額まで割り引くプランを発表し,ソフトバンクモバイルがそれに追随した。これは販売奨励金の原資となる基本料金収入の減少につながり,通信キャリアが調達コストの低い海外メーカーの製品を取り扱う傾向がますます強くなると考えられる。国際競争力が奪われた多くの日本メーカーは,最後の砦(とりで)である自国市場でさえ窮地に追い込まれ,このままでは衰退の一途をたどるしかないだろう。

海外市場でリスクを負えない日本メーカーの行方は

国内市場において,各メーカーは製品開発に没頭し,市場への対応を通信キャリアに任せてきた。実際に,キャリアから支払われる収入から開発コストを差し引くと,市場開拓を手がける費用がほとんど手元に残っていないのも事実である。一方,海外市場においては,メーカーは自ら顧客ターゲットを定め,プロモーション・流通からアフタサービスまで,すべて責任を負う必要がある。国内で市場運営にノータッチで過ごしてきた日本メーカーは,かじ取りにとまどい一貫した戦略が取れなくなっている。しかも,市場規模は日本市場よりもはるかに大きいため,経営判断がより難しい。日本メーカーはローリスク・ローリターンな国内事業に安住してきたため,海外市場で大きなリスクを背負うことが想像すらできないのかもしれない。

国内市場の競争環境により,日本の携帯電話メーカーは国際競争力向上の道筋を見いだすことができなかっただけではなく,生存の危機すら危ぶまれる状況になってしまった。この競争環境の形成には,日本を代表する通信キャリアであるNTTドコモの存在が極めて大きい。独占企業の存在により,産業内に合理的な経営資源の分配ができなくなり,産業の国際競争力育成を阻害した例は今に始まったことではない。ハーバードビジネススクールのマイケル・ポーター教授も,独占企業の弊害を指摘し,政府の責任は公正な競争環境を整えることであると主張している。

通信キャリアとメーカーのこのような関係は,20数年前までさかのぼる。電電公社時代の秩序を,移動通信産業は今まで継承させられてきた。その特徴は通信キャリアがメーカーを抱え込む垂直統合的な産業構造である。通信市場の競争環境を監督する立場にある総務省は,この産業構造に期待し,産業の成長にうまく利用しようとしてきた。

次回は,産業の成長にとって諸刃の剣となる「垂直統合的な産業構造」について解説する。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。