| Tweet |

http://business.nikkeibp.co.jp/article/world/20070516/124990/

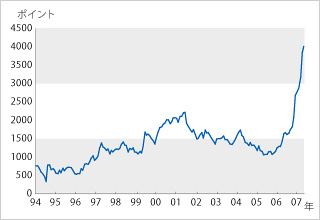

最近、中国の株式市場が過熱してきています。たとえば、上海証券取引所の上海総合株価指数の推移をみると、2006年頃から上昇傾向が鮮明になっていることがわかります(図表1)。2006年の年初から現在(2007年5月18日)までの期間に、株価の水準は3.5倍にもなりました。

中国のマクロ経済が好調に推移しているので、それを反映して株価が上昇するのは自然な流れですが、最近の株価の上がり方はあまりにも急激すぎます。企業の収益見合いで株価が割安であるかどうかを判断する株価収益率(PER)の指標でみても、すでに35倍を超えており、割高感が出ています。2007年5月6日には、中国人民銀行(中央銀行)の周小川総裁が、中国の株価についてバブルの懸念があると述べています。

なぜ、中国の株式市場が過熱しているのでしょうか。背景には、中国国内で過剰流動性(市場にお金が溢れること)が発生していることがあります。

そして、中国で過剰流動性が発生している根本的な原因として、通貨・人民元の変動幅が小さく抑えられているということが挙げられるのです。

中国人民銀行は2005年7月21日に為替制度改革を実行しました。改革の内容は、これまで事実上米ドルに固定していた通貨・人民元を対ドルで約2%切り上げると同時に、ユーロや円、ポンドなどを含めた複数の通貨に人民元を連動させる「通貨バスケット制」に移行するというものです。

この背景には、中国の貿易黒字が拡大するなかで、人民元切り上げを求める国際的な要請が強まっていたことなどがあります。

為替制度改革後の人民元の対ドル為替レートの推移をみると、徐々に人民元が上昇している様子が分かります。2005年7月時点では1ドル=8.226元でしたが、直近の2007年4月時点では1ドル=7.725元となりました。

ただ、人民元の上昇のスピードは非常に緩やかなものにとどまっています。改革を開始した05年7月から07年4月までの月平均での上昇幅はわずか0.3%程度です。

人民元の割安感が依然払拭されないために、中国の貿易黒字は為替制度改革以降も拡大基調が続いています。通関ベースの輸出金額は前年比3割近くの高い伸びが続いており、2006年の貿易黒字額は1775億ドル(前年比75%増)と、過去最高の水準に達しました。

こうした状況下、米国をはじめとする先進諸国は、中国に対して人民元の一段の切り上げを求めています。

中国にとっても、このまま人民元を割安に管理しておくことのリスクは大きいといえます。割安に放置された人民元はインフレ圧力の強まりというかたちで、いずれは国内経済に跳ね返り、経済成長に急ブレーキをかける恐れがあるからです。

巨額の貿易黒字が計上されるなかにあっても、人民銀行は人民元が短期的に大きく上昇することがないよう、元高圧力を弱めるためにドル買い・元売り介入を行っています。この結果、中国の外貨準備高は急速なスピードで積み上がってきています。中国の外貨準備高は、1990年代半ば以降大幅に増加しており、2007年3月末時点では1兆1020億ドルにも上ります。現在、中国は日本を抜いて世界第1位の外貨準備保有国です。

国内に流入した外貨を吸収して市場に人民元を放出すれば過剰流動性が発生してしまうので、これまで中国人民銀行は中央銀行債などを発行して、それを4大商業銀行に引き受けさせるといった形で介入の不胎化(過剰流動性を防ぐ措置)を図ってきました。しかし、不胎化にも限度があります。最近では、大量に発行される中央銀行債に買い手がつきにくくなっており、十分に不胎化をすることができなくなってきました。

不胎化政策の実行が難しくなると、マネーサプライが大幅に増加してインフレを招く恐れがあります。すでに中国のマネーサプライは、政府目標を上回る伸びで推移しています。現在、中国でインフレは発生していませんが、それは、株式市場に余剰なお金が流れ込んでいるためです。過剰流動性のはけ口が資産市場になっているというわけです。

これまで落ち着いた動きを示していた消費者物価指数も少しずつ上昇してきており、07年3月は前年比3.3%の上昇となりました。今後のインフレリスクについては十分な注意が必要といえるでしょう。

中国人民銀行も資産バブルやインフレに対して警戒感を強めるようになっており、2007年5月18日には、潜在的なインフレ圧力を弱めることを目的として、人民元の対ドルでの変動幅について、許容範囲を1日あたり上下0.5%に拡大すると発表しました(従来の許容範囲は1日あたり上下0.3%です)。今後についても、人民元の変動幅をより柔軟にしていく公算が大きいといえます。

中国人民銀行は、同時に預金準備率(金融機関が中央銀行に預けなくてはならない預金の割合)の引き上げと貸出基準金利・預金金利の引き上げも発表しました。

中国人民銀行は、これまでも預金準備率や貸出基準金利の引き上げを実施してきましたが、国内金利が上がると、金利差要因から人民元高の圧力が生じ、それを食い止めるための元売り介入によって国内に過剰流動性が発生、余剰マネーが株式市場に流れるという構図になっていました。今回、金融引き締めと人民元の変動幅拡大をセットで導入したことで、そのような流れが止まる可能性が高いといえます。

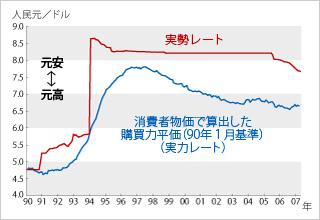

では、対ドルでみた人民元の実力はどの程度なのでしょうか。実力レートと現実レートの比較を行ってみましょう。ここでの実力レートとは、基準時点の為替レートに対象2カ国の物価上昇率の比を乗じたものです。実力レートは短期的には現実レートと乖離することが多いのですが、長期的には実勢相場にほぼ一致するといわれます。

人民元の実力レートと現実レートの推移を示したものが図表2です。これによると、実力レートは1990年代後半以降、元高の方向に推移しています。現実レートと実力レートの差は縮小傾向にありますが、足元の2007年3月時点では、実力レートが1ドル=6.67元、現実レートが1ドル=7.74元となっており、両者の間にはなお約15.9%もの乖離が生じています。

今後、中国人民銀行は、徐々に人民元の変動幅に柔軟性をもたせていき、最終的には完全変動相場制に移行するとみられます。完全変動相場制に移行する時期は、輸出減が経済に及ぼす影響をできるだけ小さくするため、北京五輪や上海万博といったイベント効果で成長が加速する2008年から2010年の間になるのではないでしょうか。

今回の人民元の変動幅拡大、金融引き締め措置をきっかけとして、株式市場に流れていた資金の一部が預金市場に向かい、過熱していた中国の株式市場が一時的に調整する可能性があります。

門倉 貴史(かどくら・たかし)

エコノミスト。1995年慶應義塾大学経済学部卒業後、(株)浜銀総合研究所入社。99年(社)日本経済研究センターへ出向、2000年シンガポールの東南アジア経済研究所(ISEAS)へ出向。2002年4 月から2005年6月まで(株)第一生命経済研究所経済調査部主任エコノミスト。2005年7月からはBRICs経済研究所のエコノミスト・作家として講演・執筆活動に専念。専門は、日米経済、アジア経済、BRICs経済、地下経済と多岐にわたる。

- Re: テスト ダイナモ 2007/5/21 19:16:02

(0)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。