| Tweet | پ@ |

http://itpro.nikkeibp.co.jp/article/COLUMN/20070806/279158/?ST=network

پ@ˆع“®’تگMژY‹ئ‚جٹآ‹«‚ة‚حپC20گ””N‘O‚ئ”ن‚ׂؤ‘ه‚«‚ب•د‰»‚ھگ¶‚¶‚ؤ‚¢‚éپB

پ@1992”N7Œژ‚ةNTTƒhƒRƒ‚‚ھ”‘«‚µپCŒg‘ر“dکbگê‹ئ‚ج–¯ٹشٹé‹ئ‚ة‚و‚èƒTپ[ƒrƒX‚ھ’ٌ‹ں‚³‚ê‚é‚و‚¤‚ة‚ب‚ء‚½پB90”N‘م“–ڈ‰پCŒg‘ر“dکbƒTپ[ƒrƒX‚حپC‰ء“üژ‚ة•غڈط‹à10–œ‰~پCگV‹K‰ء“ü—؟4–œ5800‰~پCٹî–{ژg—p—؟پi“dکbƒŒƒ“ƒ^ƒ‹—؟‚ًٹـ‚قپj–ˆŒژ1–œ6000‰~پC‚»‚ê‚ة‰ء‚¦‚ؤ’تکb—؟‚ھ’¥ژû‚³‚ê‚ؤ‚¢‚½ژ‘م‚إ‚ ‚ء‚½پB‚»‚ê‚ة”ن‚ׂé‚ئپCŒ»چف‚إ‚ح‰ء“üژ葱‚«‚حٹب‘f‰»‚³‚êپCƒTپ[ƒrƒX‚â’[––‚ج‰؟ٹi”j‰َ‚ھگi‚ٌ‚إ‚¢‚éپB

پ@‚µ‚©‚µپC•د‚ي‚ç‚ب‚¢“_‚à‚ ‚éپB‚»‚ê‚حگ‚’¼“چ‡“I‚بژY‹ئ“à‚ج’پڈک‚إ‚ ‚éپBNTTƒhƒRƒ‚‚ج“ئگè‚ئ‚¢‚¤چھ–{‚ح‘ه‚«‚—h‚³‚ش‚ç‚ê‚邱‚ئ‚ب‚پCˆع“®’تگMژY‹ئ‚ھگ¬ڈn‰»‚µ‚ؤ‚«‚½‚ج‚¾پB

گ‚’¼“چ‡‚بژY‹ئچ\‘¢‚ج‰تژہپuiƒ‚پ[ƒhپv

پ@گ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚حپC“ْ–{‚جژY‹ئٹE‚ج“TŒ^“I‚بگ¬’·ƒpƒ^پ[ƒ“‚ئŒ¾‚¦‚éپB‚±‚جگ¬’·ƒ‚ƒfƒ‹‚ة‚و‚èگيŒم‚جچ‚“xگ¬’·‚ھ‰ت‚½‚³‚ꂽپBگ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚ھ‚à‚آچإ‘ه‚جƒپƒٹƒbƒg‚حپCژY‹ئ“à‚·‚ׂؤ‚جٹé‹ئ‚جƒxƒNƒgƒ‹‚ھ“¯‚¶•ûŒü‚ة‚»‚ë‚¢پCژY‹ئ‚جگ¬’·‚ة‹گ‘ه‚بƒ‚پ[ƒپƒ“ƒg‚ً—^‚¦‚邱‚ئ‚إ‚ ‚éپB‚·‚ب‚ي‚؟پCژY‹ئ“à‚جٹé‹ئٹش‚إ•à’²‚ھچ‡‚¤‚±‚ئ‚إپCژٹش‚âƒRƒXƒg‚ج–³‘ت‚ھڈب‚©‚ê‚ؤپCژY‹ئ‘S‘ج‚ئ‚µ‚ؤ‹}گ¬’·‚إ‚«‚é‚ي‚¯‚¾پB‚»‚µ‚ؤپCژY‹ئ“à‚ة‚ ‚é‚·‚ׂؤ‚جٹé‹ئ‚ھگ¬’·‚ج‰¶Œb‚ً•ھ‚©‚؟چ‡‚¢پC‘Sˆُ‚ھچ‚‚¢گ…ڈ€‚ة“’B‚·‚éپB

پ@ˆع“®’تگMژY‹ئ‚àپC‚±‚جƒ‚ƒfƒ‹‚ة‚و‚蔓W‚ًگ‹‚°‚ؤ‚«‚½پBگ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚ج’†‚إپCNTTƒhƒRƒ‚‚حژY‹ئ‚جƒvƒ‰ƒbƒgƒtƒHپ[ƒ€پEƒٹپ[ƒ_پ[‚ج–ًٹ„‚ً‰ت‚½‚µ‚ؤ‚«‚½پBچ‚‚¢Œ¤‹†ٹJ””\—ح‚ً‹ىژg‚µپCƒپپ[ƒJپ[‚âƒRƒ“ƒeƒ“ƒcپEƒvƒچƒoƒCƒ_‚ب‚اژY‹ئ“à‚ج—lپX‚ب•âٹ®“I—§ڈê‚ة‚ ‚éٹé‹ئ‚ةƒCƒmƒxپ[ƒVƒ‡ƒ“‚ً‘£‚µ‚ؤ‚«‚½‚ج‚¾پB

پ@گ‚’¼“چ‡‚ة‚و‚éگ¬Œ÷‚ًژ¦‚·“TŒ^“I‚ب—ل‚حiƒ‚پ[ƒh‚إ‚ ‚éپBiƒ‚پ[ƒh‚حپCگ¢ٹE‚إڈ‰‚ك‚ؤƒ‚ƒoƒCƒ‹‚ئƒCƒ“ƒ^پ[ƒlƒbƒg‚ً‚آ‚ب‚¢‚¾–{ٹi“I‚بƒAƒvƒٹƒPپ[ƒVƒ‡ƒ“‚إ‚ ‚éپBگوگi“I‚إ‚ ‚é‚ھŒج‚ةپCiƒ‚پ[ƒh‚ًژہŒ»‚·‚é‚ة‚ ‚½‚ء‚ؤ‚حپC‹Zڈp“I‚ة‚àژsڈê“I‚ة‚àچ‚‚¢ƒnپ[ƒhƒ‹‚ھ‰،‚½‚ي‚ء‚ؤ‚¢‚½پB

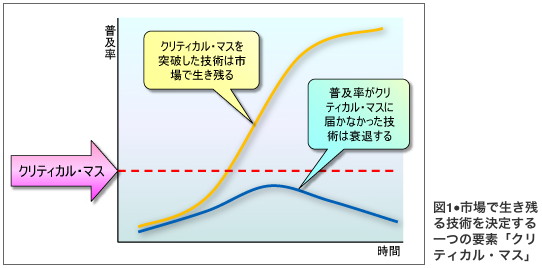

پ@‚ـ‚¸‹Zڈp“I‚بƒnپ[ƒhƒ‹‚حپCNTTƒhƒRƒ‚‚ئŒg‘ر“dکbƒپپ[ƒJپ[‚ھˆê‘ج‚ئ‚ب‚è’Zٹْٹش‚إ‰ًŒˆ‚µ‚½پB‚»‚ê‚إ‚à‚ب‚¨پC—ک—pژزگ”‚ھˆê’è‚جƒŒƒxƒ‹‚ة’B‚µ‚ب‚¯‚ê‚خ‹Zڈp‚ھژsڈê‚إ•پ‹y‚¹‚¸‚ةگٹ‘ق‚·‚éپCپgƒNƒٹƒeƒBƒJƒ‹پEƒ}ƒXپh‚ئŒ¾‚ي‚éژsڈê‚جƒnپ[ƒhƒ‹‚à‚ ‚ء‚½پiگ}1پjپB‚»‚ê‚ًڈو‚è‰z‚¦‚邽‚ك‚ةپCiƒ‚پ[ƒh‚ح‚و‚葽‚‚ج—ک—pژز‚جٹl“¾‚ةŒü‚¯‚ؤپC–L•x‚بƒRƒ“ƒeƒ“ƒc‚ً’ٌ‹ں‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚©‚ء‚½پB

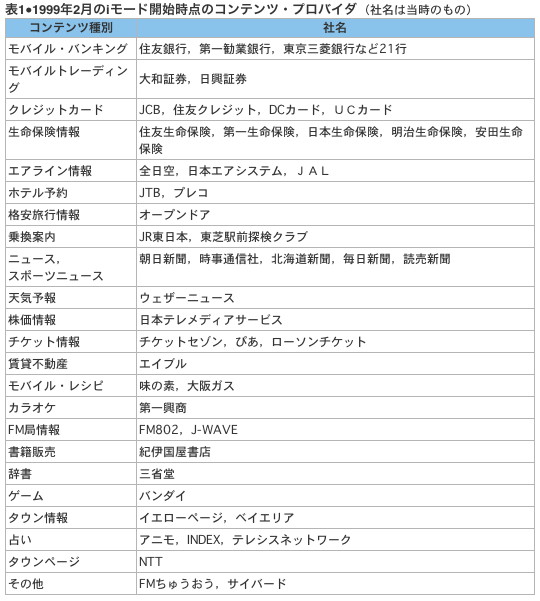

پ@‚±‚ê‚ة‘خ‚µ‚ؤپCNTTƒhƒRƒ‚‚ح1999”N2Œژ‚جƒTپ[ƒrƒXٹJژnژپC‚ب‚ٌ‚ئ67ژذ‚جƒRƒ“ƒeƒ“ƒc’ٌ‹ں‚ًژو‚è•t‚¯‚½پi•\1پjپB‚»‚ê‚àپC‹âچs‚âڈطŒ”پC•غŒ¯‰ïژذ‚ب‚ا‚ج‹à—Z‚ة‚ح‚¶‚ـ‚èپCŒً’ت‹@ٹض‚â—·چs‘م—“XپCگV•·ژذ‚âƒeƒŒƒr‹ا‚ب‚ا‚ج•ٌ“¹‹@ٹض‚â“V‹C—\•ٌ‹ئژزپCƒ`ƒPƒbƒg”ج”„‹ئژزپCƒQپ[ƒ€‚âƒJƒ‰ƒIƒP‚ئ‚¢‚ء‚½ƒGƒ“ƒ^پ[ƒeƒCƒ“ƒپƒ“ƒgŒnٹé‹ئ‚ب‚اپCٹe‹ئٹE‚جƒٹپ[ƒfƒBƒ“ƒOپEƒJƒ“ƒpƒjپ[‚ًژو‚èچ‚ٌ‚¾‚ج‚إ‚ ‚éپB

پ@‚آ‚ـ‚èپCiƒ‚پ[ƒh‚جگ¬Œ÷‚ة‚حپCƒپپ[ƒJپ[‚âƒRƒ“ƒeƒ“ƒcپEƒvƒچƒoƒCƒ_‚ب‚ا100ژذ‚ة‚àڈم‚éٹé‹ئ‚ج‹¤“¯چى‹ئ‚ھ‚ ‚ء‚½‚ي‚¯‚¾پB‚±‚ج‚و‚¤‚ب‘ه‹K–ح‚بٹé‹ئٹش‹¦’²‚ً’Zٹْٹش‚إژہŒ»‚إ‚«‚½‚ج‚حپC’تگMژ–‹ئژز‚ً’†گS‚ئ‚·‚éگ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚ج‚¨‚©‚°‚إ‚ ‚éپBˆبŒمپCiƒ‚پ[ƒh‚ھژY‹ئ‚جچ‚•t‰ء‰؟’l‰»‚ج‰خ•t‚¯–ً‚ئ‚ب‚èپC“ْ–{‚جˆع“®’تگMژY‹ئ‚حگ‚’¼“چ‡‚جƒپƒٹƒbƒg‚ًگ¶‚©‚µ‚ب‚ھ‚ç“ء—L‚جپuƒ‚ƒoƒCƒ‹•¶‰»پv‚ًˆç‚ٌ‚إ‚«‚½پB

ˆêژذ—ٹ‚è‚جگ¬’·‚ج‰A‚إگ¢ٹE‚ئ‚جک¨—£پi‚©‚¢‚èپj‚ھژn‚ـ‚é

پ@ˆê•ûپCٹCٹOژsڈê‚ة‚¨‚¢‚ؤ‚حپCچ‘“à‚جNTTƒhƒRƒ‚‚ة‘ٹ“–‚·‚é‚ظ‚اژY‹ئ‚جƒvƒ‰ƒbƒgƒtƒHپ[ƒ€پEƒٹپ[ƒ_پ[‚ئ‚µ‚ؤ‚ج–ًٹ„‚ً‰ت‚½‚¹‚é’تگMƒLƒƒƒٹƒA‚ھ‘¶چف‚µ‚ب‚©‚ء‚½پB‚»‚ج‚½‚كپCٹé‹ئٹش‚ج‹Zڈp‚âƒTپ[ƒrƒXƒŒƒxƒ‹‚ج‹¦’²‚حژه‚ة•Wڈ€‰»’c‘ج‚إچs‚ي‚ê‚ؤ‚«‚½پB‚»‚جˆê‚آ‚ةˆع“®’تگMƒTپ[ƒrƒX‚جچ‚•t‰ء‰؟’l‰»‚ً–عژw‚·‚½‚ك‚ج•Wڈ€‰»’c‘جOMAپiOpen Mobile AllianceپC‹ŒWAPƒtƒHپ[ƒ‰ƒ€پj‚ھ‚ ‚éپB‚µ‚©‚µپCژQ‰ءٹé‹ئ‚حŒg‘رƒپپ[ƒJپ[پC’تگMƒLƒƒƒٹƒAپCOSƒxƒ“ƒ_پ[پCƒNƒŒƒWƒbƒgƒJپ[ƒh‚âƒQپ[ƒ€‰ïژذ‚ب‚اچL”حˆح‚إپC200ژذˆبڈم‚ھ‚ذ‚µ‚ك‚¢‚ؤ‚¢‚éپB‘gگD‚ح‹گ‘ه‚إ‚ ‚èپC‚³‚ç‚ةٹe‹ئٹE‚جٹé‹ئ‚ح‚»‚ꂼ‚ê‚جژک_‚ً“WٹJ‚µ‚ؤ‹cک_‚ًگi‚ك‚ؤ‚«‚½پB‚à‚؟‚ë‚ٌپCگi‚؟‚ه‚‘¬“x‚حNTTƒhƒRƒ‚ˆêژذ‚ھژه“±‚·‚é“ْ–{‚ج’تگMژY‹ئ‚و‚è‚à‘ه•‚ة’x‚ê‚ؤ‚¢‚½پB

پ@گ‚’¼“چ‡“I‚ب“ْ–{‚ج’تگMژY‹ئچ\‘¢‚حپC‚ئ‚ؤ‚àگ¢ٹE‚ھگ^ژ—‚إ‚«‚ب‚¢‚à‚ج‚¾‚ء‚½پB‚·‚ب‚ي‚؟پCگ¢ٹE‚حگوچs‚·‚é“ْ–{Œ^‚جƒCƒmƒxپ[ƒVƒ‡ƒ“‚ة’ا‚¢‚آ‚¯‚ب‚¢‚ـ‚ـ‚إپCˆل‚¤”“W‚ج“¹‹ط‚ً‚½‚ا‚èژn‚ك‚邱‚ئ‚ة‚ب‚ء‚½پB‚»‚ê‚ح“ْ–{‚ئگ¢ٹEژsڈê‚جک¨—£پi‚©‚¢‚èپj‚جژn‚ـ‚è‚إ‚à‚ ‚ء‚½پB

پ@‚±‚±‚إ’چˆس‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ج‚حپCگ¢ٹEژsڈê‚ة‚ح“ْ–{‚و‚è‚àˆ³“|“I‚ة‘½‚‚جٹé‹ئ‚âڈء”ïژز‚ھژY‹ئ‚جƒCƒmƒxپ[ƒVƒ‡ƒ“‚ة‰ء‚ي‚ء‚ؤ‚¨‚èپC’تگMƒLƒƒƒٹƒA‚Pژذ‚ھگو“±‚·‚é“ْ–{‚ة”ن‚ׂؤ‚ح‚é‚©‚ة’ê—ح‚ھ‚ ‚é‚ئ‚¢‚¤‚±‚ئ‚¾پB‚±‚±گ””NپCگ¢ٹEژsڈê‚ة‚حٹeژي‚جƒXƒ}پ[ƒgƒtƒHƒ“‚âBlackBerryپC iPhone‚ئ‚¢‚ء‚½گV‚µ‚¢ƒRƒ“ƒZƒvƒg‚جگ»•i‚ھژںپX‚ئŒ»‚êپCٹˆ‹C‚ةˆى‚ê‚ؤ‚¢‚éپBˆê•ûپC“ْ–{ژsڈê‚جچ‚•t‰ء‰؟’l‰»‚جگ¬’·‚ح“ف‰»‚µ‚ؤ‚«‚ؤ‚¢‚é‚ئٹ´‚¶‚³‚¹‚ç‚ê‚ؤ‚¢‚éپB‚±‚±‚ةپCNTTƒhƒRƒ‚ˆêژذ—ٹ‚è‚ج“ْ–{’تگMژY‹ئ‚جŒہٹE‚ھ‚ ‚éپB

NTTƒhƒRƒ‚‚جٹCٹOگiڈoژ¸”s‚ھ‚à‚½‚炵‚½ƒ}ƒCƒiƒX‚جکAچ½

پ@گ‚’¼“چ‡‚جژY‹ئچ\‘¢‚ج’†‚إ‚حپCژü”gگ”ژ‘Œ¹‚â‹ZڈpپCژ‘‹à‚ب‚ا‚ھ‚·‚ׂؤ’تگMƒLƒƒƒٹƒA‚ةڈW’†‚·‚éپB“–‘R‚ب‚ھ‚çپC’تگMƒLƒƒƒٹƒA‚حچ‘“àژY‹ئ‚ج”“W‚ةŒہ‚炸پCٹCٹOژsڈêٹJ‘ٌ‚جٹْ‘ز‚àˆêگg‚ةˆّ‚«ژَ‚¯‚ؤ‚«‚½پBNTTƒhƒRƒ‚‚ح‚±‚جٹْ‘ز‚ة“ڑ‚¦‚é‚ׂپCگد‹ة“I‚بٹCٹOگiڈo‚ًژژ‚ف‚ؤ‚«‚½پB‚µ‚©‚µپC—lپX‚بژژچsچِŒë‚ًŒo‚½Œ»ژ“_‚إ‚حپCگ‚’¼“چ‡‚جژY‹ئچ\‘¢‚ًٹCٹOژsڈê‚ةˆعگA‚·‚éژژ‚ف‚حژ¸”s‚ةڈI‚ي‚ء‚½‚ئŒ¾‚ي‚´‚é‚ً“¾‚ب‚¢پB

پ@NTTƒhƒRƒ‚‚حژsڈê‚©‚ç‹z‚¢ڈم‚°‚½–L•x‚بژ‘‹à‚ً—p‚¢پC90”N‘مŒم”¼‚©‚çٹCٹOژsڈê‚ض”œ‘ه‚ب“ٹژ‘‚ً‚µ‚ؤ‚«‚½پB‚µ‚©‚µپC2002”N‚²‚ë‚ج’تگMƒoƒuƒ‹‚ج•ِ‰َ‚ة‚و‚èپC‚»‚ê‚ـ‚إ‚ةٹCٹOژsڈê‚إ“ٹ‰؛‚µ‚½2’›‰~‚ج4•ھ‚ج3‚ًگè‚ك‚é1’›5000‰‰~‚ج‘¹ژ¸‚ًŒvڈم‚·‚邱‚ئ‚ة‚ب‚ء‚½پB

پ@چ‘“à‚إ1999”N‚ةٹJژn‚µ‚½iƒ‚پ[ƒh‚ًگد‹ة“I‚ةٹCٹOژsڈê‚ة“WٹJ‚µ‚ؤ‚«‚½NTTƒhƒRƒ‚‚¾‚ھپC‚±‚ê‚ح‘هگ¬Œ÷‚ةژٹ‚ç‚ب‚¢‚¾‚¯‚إ‚ب‚پC2007”N7Œژ‚ة‚حƒTپ[ƒrƒX‚ً‘إ‚؟گط‚éٹCٹO‚ج—L—ح’تگMƒLƒƒƒٹƒA‚àŒ»‚ꂽپB‚ـ‚½پC’تگMƒLƒƒƒٹƒA‚ئˆêڈڈ‚ةٹCٹOژsڈê‚ضگiڈo‚·‚邱‚ئ‚ًٹé‚ٌ‚إ‚¢‚½’[––ƒپپ[ƒJپ[‚àپCٹCٹOژsڈê‚ج‹£‘ˆ‚حڈںژè‚ھˆل‚ء‚ؤ‚¢‚½‚±‚ئ‚à‚ ‚èڈں‚ؤ‚é‚ح‚¸‚à‚ب‚©‚ء‚½پiژQچl‹Lژ–پF‘و4‰ٌپF“ْ–{‚جŒg‘رƒپپ[ƒJپ[‚ھ“ئ‚è—§‚؟‚إ‚«‚ب‚©‚ء‚½3‚آ‚ج——RپjپBNTTƒhƒRƒ‚‚جڈoژ‘‚ًژَ‚¯‚ؤ‚¢‚é’تگMƒLƒƒƒٹƒAپCƒnƒ`ƒ\ƒ“‚جژه‹’“_‚إ‚ ‚éچپچ`ژsڈê‚إپCNEC‚ھŒم”‚جٹطچ‘‚ةژS”s‚µ‚½‚ج‚ح‚»‚ج“TŒ^—ل‚إ‚ ‚éپBŒ‹‹اپCNTTƒhƒRƒ‚‚ً—ٹ‚è‚ة‚µ‚½گ‚’¼“چ‡‚ة‚و‚éٹCٹOگiڈo‚à‚ـ‚ـ‚ب‚炸پCƒپپ[ƒJپ[‚à‹Zڈp‚جگوچs—Dˆتگ«‚ًژ‚؟‚ب‚ھ‚ç‚àٹCٹOژsڈê‚إ‚ج‹£‘ˆ‚إ‚ح‚ب‚·ڈp‚ًژ‚½‚ب‚©‚ء‚½پB

پ@ژY‹ئ‚جƒٹپ[ƒ_پ[‚إ‚ ‚éNTTƒhƒRƒ‚‚حٹCٹOژsڈê‚إچءگـ‚µ‚آ‚آ‚àپCچ‘“àژsڈê‚إ‚حiƒ‚پ[ƒh‚ب‚ا‚إ‘ه‚«‚بگ¬Œ÷‚ًژû‚كپC‚ـ‚·‚ـ‚·“àŒü‚«‚جŒXŒü‚ھ‹‚‚ب‚ء‚½پB‚»‚ê‚ح’[––ƒپپ[ƒJپ[‚ة‚à”g‹y‚µپC“ْ–{‚جˆع“®’تگMژY‹ئ‘S‘ج‚حپC‚و‚èچ½چ‘“I‚ب“¹‚ضگi‚ق‚و‚¤‚ة‚ب‚ء‚ؤ‚«‚½پBگ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚جƒٹƒXƒN‚ھ‚±‚±‚ة—ˆ‚ؤŒ»‚ê‚ح‚¶‚كپCŒg‘رƒپپ[ƒJپ[‚ح‘Sژذ‚ھٹCٹOژsڈê‚إ‹¤“|‚ꂵ‚ؤ‚µ‚ـ‚ء‚½‚ي‚¯‚إ‚ ‚éپB

•sٹmژہگ«‚ًژو‚èڈœ‚¢‚½ژY‹ئ‚إ‚حŒ’‘S‚بƒCƒmƒxپ[ƒVƒ‡ƒ“‚ھˆç‚½‚ب‚¢

پ@ژY‹ئ‘S‘ج‚جƒSپ[ƒ‹‚ھ–¾ٹm‚إ‚ ‚éڈêچ‡پCƒxƒNƒgƒ‹‚ھ“ˆê‚³‚ê‚ؤ‚¢‚éگ‚’¼“چ‡‚حŒّ—¦“I‚بژY‹ئچ\‘¢‚إ‚ ‚éپBڈ]‚ء‚ؤپCگ‚’¼“چ‡‚حژY‹ئ‚ھƒLƒƒƒbƒ`ƒAƒbƒv‚·‚éڈêچ‡پC‚à‚µ‚‚حگ»•iƒRƒ“ƒZƒvƒg‚ھ’PڈƒپC‚ـ‚½‚ح’·”Nˆغژ‚إ‚«‚éژY‹ئ‚ة‚ح“K‚µ‚ؤ‚¢‚éپB‚µ‚©‚µپC–ح•ي‚·‚é‘خڈغ‚ھ‘¶چف‚µ‚ب‚©‚ء‚½‚èپCڈ]—ˆ‹Zڈp‚ً•¢‚·‚و‚¤‚بگV‹K‹Zڈp‚ھ•p”ة‚ة“oڈê‚·‚é•د‰»‚جŒƒ‚µ‚¢ژY‹ئ‚ة‚¨‚¢‚ؤ‚حپCگ‚’¼“چ‡‚ح‚ق‚µ‚ëƒٹƒXƒN‚ھ‘ه‚«‚¢پB‚ب‚؛‚ب‚çپCژY‹ئ“à‚ج‚ا‚جٹé‹ئ‚àپC•sٹmژہگ«‚ھ‹ة‚ك‚ؤچ‚‚¢ژY‹ئ‚جڈ«—ˆ‚ة‚آ‚¢‚ؤ‚ج–¾ٹm‚بƒSپ[ƒ‹‚ًژ‚½‚ب‚‚ب‚èپCƒٹپ[ƒ_پ[‚ھˆê•àŒë‚ê‚خپC‘Sˆُ‚ھ‹¤“|‚ê‚ئ‚ب‚é‚©‚炾پB

پ@ƒ‚ƒoƒCƒ‹‚ھƒCƒ“ƒ^پ[ƒlƒbƒg‚ض•à‚فٹٌ‚èپCˆع“®’تگMژY‹ئ‚ھڈî•ٌ’تگMژY‹ئ‚جگ«ژ؟‚ًژ‚آ‚و‚¤‚ة‚ب‚ء‚ؤ‚«‚½‚±‚ئ‚ةŒ©‚ç‚ê‚é‚و‚¤‚ةپCˆع“®’تگMژY‹ئ‚ج‘ه‚«‚ب“ء’¥‚حپC‹Zڈp‚âژsڈê‚ج•sٹmژہگ«‚ھ‹ة‚ك‚ؤچ‚‚¢‚±‚ئ‚إ‚ ‚éپB‚ا‚جٹé‹ئ‚àپCژY‹ئ‚جڈ«—ˆ‘œ‚âچ،Œم‚جگ»•iƒRƒ“ƒZƒvƒgپC‚ـ‚½‘م‘ض‹Zڈp‚¢‚آŒ»‚ê‚é‚©‚ً‚آ‚©‚ف‚«‚ê‚ب‚¢پB‚à‚¤ˆê‚آ‚ج“ء’¥‚حپCگ»•iƒRƒ“ƒZƒvƒg‚جŒ`گ¬‚âژY‹ئ‚ج”“W‚ةڈء”ïژز‚ھ‘ه‚«‚ب—ح‚ًژ‚ء‚ؤ‚¢‚éڈء”ïژز’†گSŒ^‚جژY‹ئ‚إ‚ ‚邱‚ئپBگVگ»•i‚ًژsڈê‚ة“oڈꂳ‚¹پCڈء”ïژز‚ج”½‰‚ًٹm”F‚µ‚ؤ‚ح‚¶‚ك‚ؤپCگ»•i‚ج–{“–‚ج—p“r‚â‰؟’lپC‚»‚µ‚ؤچ،Œم‚جƒRƒ“ƒZƒvƒg‚ھ–¾ٹm‚ة‚ب‚é‚ي‚¯‚إ‚ ‚éپB

پ@‘و3گ¢‘مپi3GپjŒg‘ر“dکbƒTپ[ƒrƒX‚جپuFOMAپv‚إپCNTTƒhƒRƒ‚‚ھ“–ڈ‰‘z’肵‚ؤ‚¢‚½چإ‘ه‚ج”„‚è‚حپCƒeƒŒƒr“dکb‚إ‚ ‚ء‚½پB‚µ‚©‚µپC‚±‚ê‚حڈء”ïژز‚ة‚ـ‚ء‚½‚ژَ‚¯“ü‚ê‚ç‚ê‚ب‚©‚ء‚½پBچ،ŒمپCHSDPAپihigh speed downlink packet accessپj‚â3.9G•ûژ®پC‚»‚ê‚ئ‚à—ُ‰؟‚بƒ‚ƒoƒCƒ‹WiMAXپC‚à‚µ‚‚حŒ»چفژp‚·‚猩‚¹‚ؤ‚¢‚ب‚¢‹Zڈp‚ج‚ا‚ê‚ًژsڈê‚ھ‘I‘ً‚·‚é‚ج‚©پC’ٌ‹ں‚·‚éٹé‹ئ‘¤‚ح‚à‚ح‚â‚»‚جچs•û‚ًŒˆ‚ك‚邱‚ئ‚ھ‚إ‚«‚ب‚¢پBˆع“®’تگMژY‹ئ‚جڈ«—ˆ‚حپC‚»‚ꂼ‚ê‚ج’ٌ‹ںٹé‹ئ‚إ‚ح‚ب‚پC‚ق‚µ‚ëڈء”ïژز‚ھچ¶‰E‚·‚é‚ج‚إ‚ ‚éپB

پ@•sٹmژہگ«‚ھچ‚‚•د‰»‚ة•x‚ٌ‚إ‚¢‚邱‚جژY‹ئ‚ة‚ئ‚ء‚ؤپCگ₦‚邱‚ئ‚ج‚ب‚¢ƒCƒmƒxپ[ƒVƒ‡ƒ“‚ھگ¬’·‚ًŒ،ˆّ‚·‚é—ح‚ئ‚ب‚éپB‚»‚µ‚ؤپC—lپX‚بٹé‹ئ‚ھژsڈê‚إگ”‘½‚‚جژژچsچِŒë‚ًچs‚¤‚±‚ئ‚ھپC•sٹmژہگ«‚ًچژ•‚µ‚ؤƒCƒmƒxپ[ƒVƒ‡ƒ“‚ًگ¬Œ÷‚ة“±‚—Bˆê‚ج•û–@‚إ‚ ‚éپB‚»‚ج‚½‚ك‚ة‚حپC‚»‚ꂼ‚ê‚جٹé‹ئ‚ھژsڈê‚ئ’¼گع‘خکb‚إ‚«پC’§گي‚إ‚«‚éژsڈêچ\‘¢‚ھ•s‰آŒ‡‚إ‚ ‚éپB‚ـ‚½پC‘½—l‰»‚µ‚ؤ‚¢‚éڈء”ïژز‚ج‰؟’lٹد‚⃉ƒCƒtƒXƒ^ƒCƒ‹‚ة‘خ‚µپCٹé‹ئ‚جŒآگ«‚ھگL‚خ‚¹‚éٹآ‹«‚à•K—v‚إ‚ ‚éپB

پ@‚±‚ê‚ة‘خ‚µپCٹù‘¶‚جˆع“®’تگMژY‹ئ‚جچ\‘¢‚حƒCƒmƒxپ[ƒVƒ‡ƒ“‚ج•ا‚ة‚ب‚ء‚ؤ‚µ‚ـ‚ء‚ؤ‚¢‚éپB‚ـ‚¸گ‚’¼“چ‡“I‚بژY‹ئچ\‘¢‚حپCژY‹ئ“à‚جٹé‹ئ‚ج–ع•W‚â‰؟’lٹد‚ج‹¤’ت‰»‚ً—v‹پ‚µپCٹé‹ئ‚جچs“®‚ً“ˆê‚³‚¹‚é‚و‚¤‚ة“‚¢‚ؤ‚¢‚éپB‚آ‚ـ‚èپCگ‚’¼“چ‡‚ة‚و‚èپCژY‹ئ“àٹé‹ئ‚ج‹دژ؟‰»‚جŒXŒü‚ھ‹‚ـ‚éپB

پ@‚ـ‚½پCژsڈê‚ة‚¨‚¯‚é•sٹmژہگ«‚ج—vˆِ‚àژو‚èڈœ‚‚و‚¤‚ة“‚¢‚ؤ‚¢‚éپB‘وˆê‚ةپCƒپپ[ƒJپ[‘¤‚جٹJ”ƒRƒXƒg‚ھ’تگMƒLƒƒƒٹƒA‚ة•‰’S‚³‚ê‚éچ\‘¢‚إ‚ ‚邽‚كپCٹJ”ƒٹƒXƒN‚ھ‚ب‚‹Zڈp‚ج•sٹmژہگ«‚ھ‰B‚ط‚¢‚³‚ꂽپBˆê•û‚إ—ک—pژز‚ح0‰~‚ب‚¢‚µ‚حگ»‘¢Œ´‰؟‚ة‘خ‚µ‚ؤ‘ه•‚بƒfƒBƒXƒJƒEƒ“ƒg‰؟ٹi‚إچإگV‚ج’[––‚ً“üژè‚إ‚«‚邽‚كپCژsڈê‚ج•sٹmژہگ«‚à‚ب‚‚ب‚ء‚ؤ‚¢‚éپBŒg‘ر“dکb‚جگ»•i‚حپCڈء”ïژز’†گS‚إ‚ح‚ب‚ٹ®‘S‚ةƒLƒƒƒٹƒA’†گS‚إچى‚ç‚ê‚ؤ‚¨‚èپC‹Zڈp‚جچs•û‚à’تگMƒLƒƒƒٹƒA‚ةƒRƒ“ƒgƒچپ[ƒ‹‚³‚ê‚ؤ‚¢‚éپB‚±‚ج‚و‚¤‚ب“ْ–{‚ج’تگMژY‹ئ‚ة‚¨‚¢‚ؤ‚حٹˆ”‚بƒCƒmƒxپ[ƒVƒ‡ƒ“‚ح‹N‚«‚ة‚‚¢پB

پ@‹Zڈp‚âژsڈê‚ج•sٹmژہگ«‚جژژ—û‚ًŒo‚邱‚ئ‚ب‚Œ`گ¬‚³‚ꂽ“ْ–{ژsڈê‚ج“ئژ©‚جژsڈêŒ`‘ش‚حپC•پ•صگ«‚ًƒxپ[ƒX‚ة‚µ‚½گ¢ٹEژsڈê‚ئک¨—£پi‚©‚¢‚èپj‚µ‚ؤ‚¢‚éپB‚±‚ê‚إ‚حپC“ْ–{‚ج’تگMƒLƒƒƒٹƒA‚âƒپپ[ƒJپ[‚ھƒOƒچپ[ƒoƒ‹‹£‘ˆ‚ة’ت—p‚µ‚ب‚‚ب‚邱‚ئ‚ح–¾”’‚إ‚ ‚éپB

گ‚’¼“چ‡‚©‚ç’E‹p‚·‚铹‹ط‚ح‚ ‚é‚ج‚©پH

پ@ƒCƒmƒxپ[ƒeƒBƒu‚بˆع“®’تگMژY‹ئ‚إ‚ ‚邽‚ك‚ة‚حپCچ،Œم‚حگ‚’¼“چ‡‚جٹk‚ً”²‚¯ڈo‚³‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢پB‚±‚ê‚ـ‚إ‚ة“چ‡‚³‚ê‚ؤ‚¢‚郌ƒCƒ„پ[‚ًٹJ•ْ‚µپC‚»‚ꂼ‚ê‚جƒŒƒCƒ„پ[‚جٹé‹ئ‚ھ’¼گعژsڈê‚ئ‘خکb‚إ‚«‚邱‚ئ‚ھپCژY‹ئ‚جٹˆگ«‰»‚ة‚آ‚ب‚ھ‚éپB’تگMƒLƒƒƒٹƒA‚جƒTپ[ƒrƒX‚ئ‚¢‚¤ژںŒ³‚جƒCƒmƒxپ[ƒVƒ‡ƒ“‚ج‚ف‚إ‚ب‚پC’[––ƒپپ[ƒJپ[ژ©گg‚ھ’تگMƒLƒƒƒٹƒAˆث‘¶‚©‚ç’Eڈo‚µپCƒCƒmƒxپ[ƒVƒ‡ƒ“‚ج–ًٹ„‚ً’S‚ء‚ؤ‚¢‚‚±‚ئ‚ھڈd—v‚إ‚ ‚éپB‚»‚ج‚½‚ك‚ة‚حپC’[––ƒپپ[ƒJپ[‚ةژ©ژهگ«‚ًژ‚½‚¹پCƒپپ[ƒJپ[ژ©گg‚ة‚و‚éگ»•i‚ج”ج”„‚ًچs‚¢پCŒg‘ر’[––ژsڈê‚ج‹£‘ˆٹآ‹«‚ً‘nڈo‚·‚邱‚ئ‚ھŒ‡‚©‚¹‚ب‚¢پB’[––ƒپپ[ƒJپ[‚ھ’¼گعژsڈê‚©‚çژ‘‹à‚ً‰ٌژû‚µپCƒCƒmƒxپ[ƒVƒ‡ƒ“‚جƒCƒ“ƒZƒ“ƒeƒBƒu‚ً“¾‚é‚ئ“¯ژ‚ةپCƒCƒmƒxپ[ƒVƒ‡ƒ“‚جگس”C‚à‰ت‚½‚·‚±‚ئ‚ھپCژY‹ئ‚جچ‘چغ‹£‘ˆ—حŒüڈم‚ض‚ئ‚آ‚ب‚ھ‚铹‹ط‚إ‚ ‚낤پB“–‘R‚إ‚ح‚ ‚é‚ھپCŒِگ³‚ب‹£‘ˆٹآ‹«‚ھگ®”ُ‚³‚êپCژY‹ئ“à‚ة‚¨‚¯‚éŒo‰cژ‘Œ¹‚جچ‡—“I‚ب”z•ھ‚ج–W‚°‚ئ‚ب‚é“ئگè‚ج—v‘f‚ًژو‚èڈœ‚‚±‚ئ‚ھ‘O’ٌ‚إ‚ ‚éپB

پ@ƒTپ[ƒrƒX‚جژںŒ³‚ئ’[––”ج”„‚جژںŒ³‚ً•ھ—£‚·‚邱‚ئ‚إپC‚»‚ꂼ‚ê‚جٹé‹ئ‚ھ‚»‚ꂼ‚ê‚جژsڈê‚إ’¼گع‹£‘ˆ‚·‚é‚و‚¤‚ة‚ب‚éپB‚»‚¤‚ب‚é‚ئپCگ‚’¼“چ‡‚جڈêچ‡‚ة”ن‚×پCژsڈê‚ئ‚جژوˆّƒRƒXƒg‚ھ“ٌڈd‚ة‚ب‚ء‚ؤژY‹ئ“àŒo‰cژ‘Œ¹‚ج–³‘ت‚ة‚ب‚é‚ئژv‚ي‚ê‚é‚©‚à‚µ‚ê‚ب‚¢پB‚µ‚©‚µپC’تگMƒLƒƒƒٹƒA‚ةŒo‰cژ‘Œ¹‚ًڈW’†‚µ‚ؤŒo‰cژ‘Œ¹‚ج•ھ”z‚ً”C‚¹‚邱‚ئ‚ئپCژsڈê‚جŒ©‚¦‚´‚éژè‚ة‚و‚èژ‘Œ¹‚ًچؤ”z•ھ‚·‚邱‚ئ‚ئپC‚ا‚؟‚ç‚ج‚ظ‚¤‚ھچ‡—“I‚©‚حژ©–¾‚ج—‚¾‚낤پB‚¢‚¸‚ê‚ة‚µ‚ؤ‚àچ،ŒمپC’تگM‹ئٹE‚ج•د‰»‚ح‚ـ‚·‚ـ‚·Œƒ‚µ‚‚ب‚ء‚ؤ‚¢‚پB“ْ–{‚ج’تگMژY‹ئ‚ًژx‚¦‚ؤ‚«‚½ƒLƒƒƒٹƒA’†گS‚جگ‚’¼“چ‡چ\‘¢‚حپC“ْ–{‚ج’تگMژsڈê‚جگ¬ڈn‚ة”؛‚ء‚ؤ‚»‚جŒہٹE‚ھŒ©‚¦‚ؤ‚«‚½‚±‚ئ‚ح–¾‚ç‚©‚إ‚ ‚éپB‰ك‹ژ‚جگ¬Œ÷‘جŒ±‚ةŒإژ·‚¹‚¸پCگV‚½‚بƒ`ƒƒƒŒƒ“ƒW‚ة“¥‚فڈo‚·—E‹C‚ھ‚ ‚é‚©‚ا‚¤‚©‚ھپCŒg‘ر’[––ƒپپ[ƒJپ[‚¾‚¯‚إ‚ح‚ب‚پC“ْ–{‚ج’تگMژY‹ئ‘S‘ج‚ج•‚’¾‚ًˆ¬‚é‚إ‚ ‚낤پB

پ@ژں‰ٌ‚حپCگ‚’¼“چ‡“I‚بژY‹ئ‚ج•¾ٹQ‚ًŒںڈط‚·‚邽‚ك‚ةپCƒTپ[ƒrƒX‚ئ’[––”ج”„‚ھ“ئ—§‚ب‹£‘ˆ‚جژںŒ³‚ًژ‚آٹطچ‘‚جŒg‘ر“dکbژsڈê‚ھپCٹطچ‘ƒپپ[ƒJپ[‚ج–ôگi‚ة‚ا‚ج‚و‚¤‚ب–ًٹ„‚ً‰ت‚½‚µ‚½‚©‚ً•ھگح‚·‚éپB

‰¤’à’àپiWang Tingtingپj

1991”N‚ة—ˆ“ْپB1996”NپC‹“s‘هٹwچHٹw•”“d‹CچHٹw‰ب‘²‹ئپB1998”NپC‹“s‘هٹw‘هٹw‰@چHٹwŒ¤‹†‰ب“dژq’تگMگêچUڈCژm‰غ’ِڈC—¹ŒمپCچ‘“à‘هژè’تگM‹@ٹيƒپپ[ƒJپ[‚ة“üژذپBNTTƒhƒRƒ‚Œü‚¯W-CDMAٹî’n‹اٹJ”پC3GPP‚ة‚¨‚¯‚é‘و3گ¢‘مˆع“®‘ج’تگM‹Kٹi‚ج•Wڈ€‰»ٹˆ“®‚ةŒg‚ي‚éپB‚»‚جٹشپC’تگM‹Zڈp‚ةٹض‚·‚éگ”Œآ‚ج“ء‹–‚ًژو“¾پB2005”N4ŒژپCˆê‹´‘هٹwڈ¤ٹwŒ¤‹†‰بMBAƒRپ[ƒX‚ة“üٹwپB2007”N3Œژ‚ةڈC—¹‚µپCŒ»چف‚حˆê‹´‘هٹwƒCƒmƒxپ[ƒVƒ‡ƒ“Œ¤‹†ƒZƒ“ƒ^پ[‚إƒٹƒTپ[ƒ`پEƒAƒVƒXƒ^ƒ“ƒg‚ً–±‚ك‚éپB

ڈر‰Fگ¶پiXiao Yushengپj

–ى‘؛‘چچ‡Œ¤‹†ڈٹپE‹à—ZITƒCƒmƒxپ[ƒVƒ‡ƒ“گ„گi•”

1991”N’†چ‘‚ج‘هٹw‚ً’†‘قپC—ˆ“ْپB92”N‘هچم‘هٹwŒoچدٹw•”‚ة“üٹwپC96”N‘²‹ئŒم‚ة‹à—Z‹@ٹض‚ًŒo‚ؤ99”Nˆê‹´‘هٹw‘هٹw‰@ŒoچدٹwŒ¤‹†‰ب‚ة“üٹwپCڈCژmچ†‚ًژو“¾پB2001”N‘هژè“d‹@ƒپپ[ƒJ‚إ’†چ‘Œü‚¯‚جŒg‘رƒrƒWƒlƒX‚ةŒg‚ي‚éپB2003”N‚ة–ى‘؛‘چچ‡Œ¤‹†ڈٹ‚ة“üژذ‚µپC’†چ‘‚ةگiڈo‚·‚é“ْŒnٹé‹ئ‚ً‘خڈغ‚ةگي—ھƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒO‚âITƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒOپCƒVƒXƒeƒ€گفŒv‚ب‚ا‚ًژèٹ|‚¯‚éپB“ْŒoƒlƒbƒgƒRƒ‰ƒ€پu’†چ‘ITچإ‘Oگüپv‚ًکAچع’†پB

|

|

پ£‚±‚جƒyپ[ƒW‚ج‚s‚n‚o‚ضپ@پ@پ@پ@پ@ HOME > چ‘‰ئ”jژY51Œfژ¦”آ

ƒtƒHƒچپ[ƒAƒbƒv:پ@

|

|

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

|

|

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

Œfژ¦”آ,‚l‚k‚ًٹـ‚ق‚±‚جƒTƒCƒg‚·‚ׂؤ‚ج

ˆêگط‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚¢‚½‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پB

ˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB

|

|

|

|

|

|

|

|