| Tweet | پ@ |

پwƒ}ƒlپ[‚ًگ¶‚فڈo‚·‰ِ•¨پx

‚fپEƒGƒhƒڈپ[ƒhپEƒOƒٹƒtƒBƒ“’کپ@‹g“c—کژq–َ‚و‚èˆّ—p‚µ‚ـ‚·

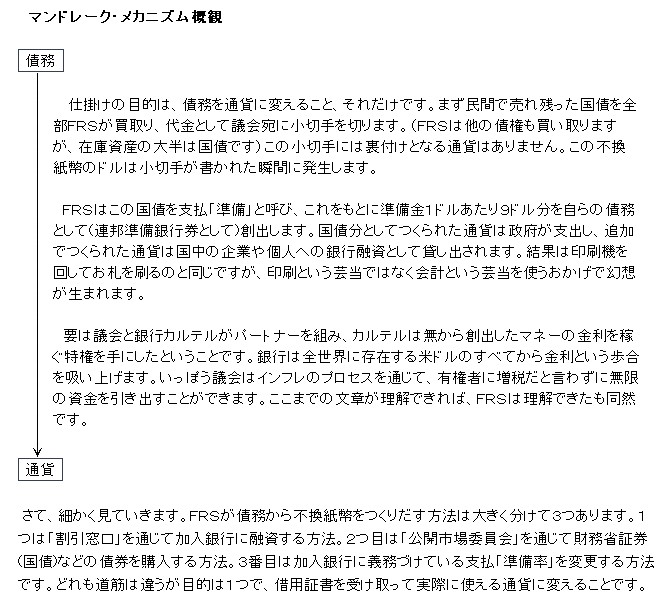

ƒ}ƒ“ƒhƒŒپ[ƒNپEƒپƒJƒjƒYƒ€

پ@ژہچغ‚ج‚e‚q‚r‚ج–‚ڈp‚إ‚حژ•ژش‚⋾‚âٹٹژش‚ھ‚ا‚ٌ‚ب‚س‚¤‚ة“®‚¢‚ؤƒVƒ‡پ[‚ھ‰‰‚¶‚ç‚ê‚é‚ج‚©‚ً‚±‚±‚إٹm”F‚µ‚ؤ‚¨‚«‚ـ‚·پB‚±‚ê‚ھ‚ـ‚½پAژہ‚ة•sژv‹c‚ب‹»–،گ[‚¢ژdٹ|‚¯‚ب‚ج‚إ‚·پB‚»‚±‚إ–‚ڈpژt‚½‚؟‚ھŒ»‘م‚ج’ت‰ف‚ً‘nڈo‚·‚éژہچغ‚جƒvƒچƒZƒX‚ة–ع‚ًŒü‚¯‚ـ‚·پBچإڈ‰‚ح—£‚ꂽ‚ئ‚±‚ë‚©‚ç‘S‘ج‚ج“®‚«‚ً’‚كپAژں‚ة–T‚ضٹٌ‚ء‚ؤچׂ©‚¢ژdٹ|‚¯‚ًٹدژ@‚µ‚ؤ‚ف‚ـ‚·پB

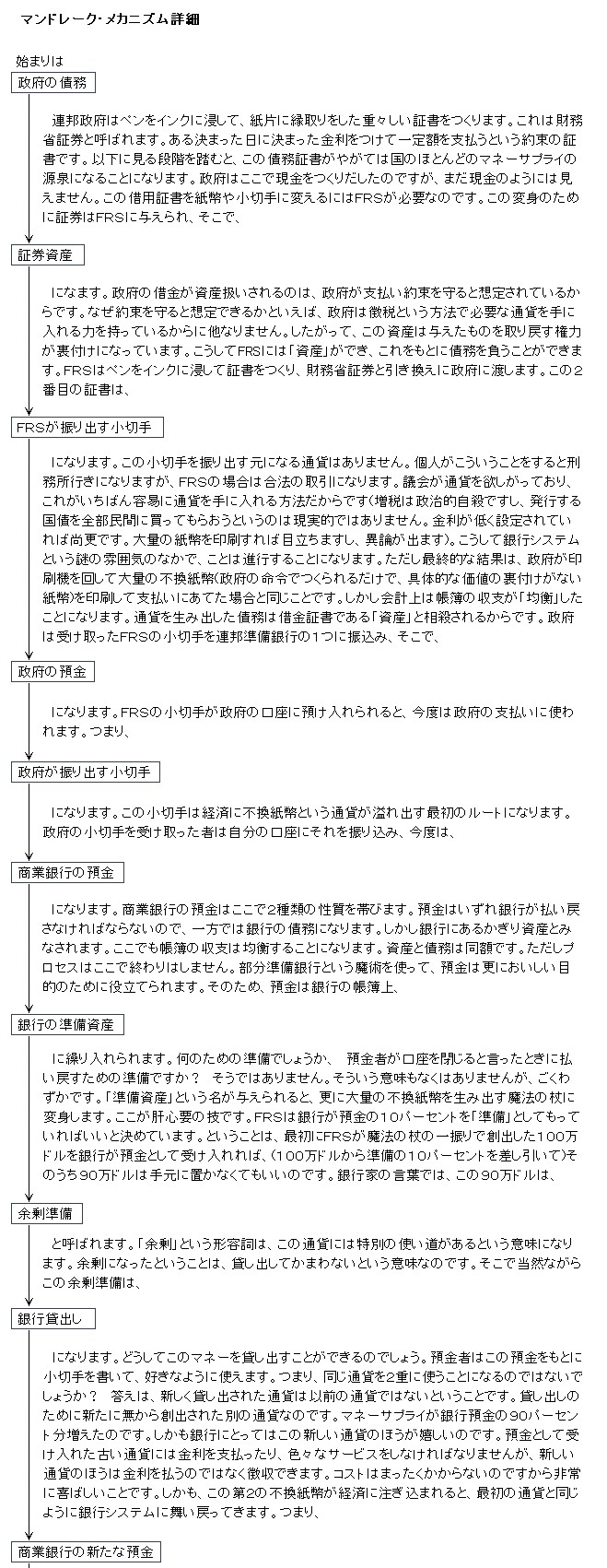

پ@ٹ„ˆّ‘‹Œû

پuٹ„ˆّ‘‹Œûپv‚ئ‚¢‚¤‚ج‚ح‹âچs—pŒê‚إپA‘ف‚µڈo‚µ‘‹Œû‚ج‚±‚ئ‚إ‚·پB‹âچs‚ج’ت‰ف‚ھ‘«‚è‚ب‚‚ب‚é‚ئپu‹âچs‚ج‹âچsپv‚إ‚ ‚é‚e‚q‚r‚ھ‘ف‚µ‚ؤ‚‚ê‚ـ‚·پB‹âچs‚ھ’ت‰ف‚ًژط‚è‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢——R‚ح‚¢‚ë‚¢‚ë‚ ‚è‚ـ‚·پB‹àŒة‚ة‚ح—a‹àٹz‚ج‚Pƒpپ[ƒZƒ“ƒg‚©‚Qƒpپ[ƒZƒ“ƒg‚جŒ»‹à‚ئ‚Wƒpپ[ƒZƒ“ƒg‚©‚Xƒpپ[ƒZƒ“ƒg‚جڈطŒ”‚ة‚و‚éژx•¥پuڈ€”ُپv‚µ‚©‚ب‚¢‚ج‚إپA‹âچs‚ج‰c‹ئڈم‚ج—]—T‚ح‚²‚‹ح‚©‚إ‚·پB‚»‚±‚إ—a‹àژز‚جˆّ‚«ڈo‚µ‚ھˆظڈي‚ة‘‚¦‚½‚èپA‘½ٹz‚جڈ¬گطژè‚ھˆêژ‚ةŒˆچد‚ة‚ـ‚ي‚ء‚ؤ‚«‚½‚è‚·‚é‚ئˆêژ“I‚ةژ‘‹à‚ھ‘«‚è‚ب‚‚ب‚è‚ـ‚·پB•s—اچآŒ ‚ً’ح‚ٌ‚إپAˆب‘O‚حپuژ‘ژYپv‚¾‚ء‚½‚ج‚ة’ •ë‚©‚çژو‚èڈœ‚©‚ب‚¯‚ê‚خ‚ب‚炸پAپuڈ€”ُپv‚ھŒ¸ڈ‚µپA‚»‚ê‚ا‚±‚ë‚©ƒ}ƒCƒiƒX‚ة‚ب‚邱‚ئ‚à‚ ‚è‚ـ‚·پB

پ@چإŒم‚ةپA—کڈپ‚ئ‚¢‚¤“®‹@‚ھ‚ ‚è‚ـ‚·پB‹âچs‚ح‚e‚q‚r‚©‚çژط‚肽’ت‰ف‚ًژط‚肽‚و‚è‚àچ‚‚¢‹à—ک‚إ‘ف‚µڈo‚µ‚ـ‚·‚©‚çپA–¾‚ç‚©‚ة“¾‚ً‚µ‚ـ‚·پB‚µ‚©‚µپA‚»‚ê‚ح‚ظ‚ٌ‚جژèژn‚ك‚إپA‹âچs‚ھ‚e‚q‚r‚©‚ç‚Pƒhƒ‹ژط‚è‚é‚ئپA‚»‚ê‚ح‚Pƒhƒ‹‚جژx•¥پuڈ€”ُپv‹à‚ة‚ب‚é‚è‚ـ‚·پB‹âچs‚جڈ€”ُ—¦‚ح‚P‚Oƒpپ[ƒZƒ“ƒg’ِ“x‚إ‚·‚ج‚إپA‚Pƒhƒ‹ژط‚è‚邲‚ئ‚ة‚Xƒhƒ‹‘ف‚¹‚é‚ئ‚¢‚¤ٹ¨’è‚ة‚ب‚è‚ـ‚·پBژZگ”‚ً‚µ‚ؤ‚ف‚ـ‚·پB‹âچs‚ھ‚e‚q‚r‚©‚ç‹à—ک‚Wƒpپ[ƒZƒ“ƒg‚إ‚P‚O‚O–œƒhƒ‹ژط‚肽‚ئ‚µ‚ـ‚·پB‚P”N‚ ‚½‚è‚جƒRƒXƒg‚ح‚W–œƒhƒ‹(‚P‚O‚O–œƒhƒ‹پ~‚OپD‚O‚W)‚ة‚ب‚è‚ـ‚·پB‹âچs‚ة‚ئ‚ء‚ؤ‚±‚جŒ»‹à‚حژx•¥ڈ€”ُ‹à‚¾‚©‚çپA‚³‚ç‚ة‚X‚O‚O–œƒhƒ‹‚ً‘nڈo‚µ‚ؤŒع‹q‚ة‘ف‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‹âچs‚ھ‹à—ک‚P‚Pƒpپ[ƒZƒ“ƒg‚إ‘ف‚·‚ئپAژû‰v‚ح‚X‚X–œƒhƒ‹پi‚X‚O‚O–œƒhƒ‹پ~‚OپD‚P‚Pپj‚ة‚ب‚è‚ـ‚·پB‚±‚±‚©‚ç‹âچs‚جƒRƒXƒg‚ئگlŒڈ”ï‚ب‚ا‚ًچ·‚µˆّ‚‚ئپAڈƒ—ک‰v‚ح‚ظ‚ع‚X‚O–œƒhƒ‹‚ئ‚¢‚¤‚ئ‚±‚ë‚إ‚µ‚ه‚¤پB

پ@Œ¾‚¢ٹ·‚¦‚é‚ئپA‹âچs‚ح‚P‚O‚O–œƒhƒ‹ژط‚è‚é‚ئ‚P”N‚إ‚ظ‚ع”{‚ة‘‚â‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‚±‚ê‚ھپuƒŒƒoƒŒƒbƒWپiŒژq‚جŒ´—پjپv‚إ‚·پB‚»‚µ‚ؤ–Y‚ê‚ؤ‚ب‚ç‚ب‚¢‚ج‚حپA‚±‚جƒŒƒoƒŒƒbƒW‚جŒ¹گٍ‚إ‚·پB‘Sچ‘‚ة—¬’ت‚·‚éƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ھ‚X‚O‚O–œƒhƒ‹‘‚¦‚ؤ‚¢‚邱‚ئ‚ة‚ ‚è‚ـ‚·پB

پ@ŒِٹJژsڈê‘€چى

پ@‚e‚q‚r‚ھ•sٹ·ژ†•¼‚ً‘nڈo‚·‚é•û–@‚ج‚ب‚©‚إپA‚¢‚؟‚خ‚ٌ‹»–،گ[‚¢‚ج‚حŒِٹJژsڈê‚إ‚جڈطŒ””„”ƒ‚إ‚·پB‚»‚µ‚ؤ’چˆس‚µ‚ؤ‚¢‚½‚¾‚«‚½‚¢‚ج‚حپAˆب‰؛‚ةگà–¾‚·‚邱‚ئ‚ة‹ط‚ھ’ت‚é‚ئٹْ‘ز‚µ‚ؤ‚ح‚¢‚¯‚ب‚ـ‚¹‚ٌپB‹ط‚ھ‚ا‚¤‚±‚¤‚إ‚ح‚ب‚پAژ–ژہ‚ح‚ا‚¤‚©‚ً’m‚é‚آ‚à‚è‚إ‚¢‚ؤ‚¢‚½‚¾‚«‚½‚¢‚ج‚إ‚·پBژè•i‚جژي‚حˆê”تژs–¯‚ئ‚حˆل‚¤Œb–،‚إژg‚ي‚ê‚ؤ‚¢‚錾—t‚ة‚ ‚è‚ـ‚·پBŒ¾—t‚ة‚ح—pگS‚µ‚ب‚‚ؤ‚ح‚¢‚¯‚ـ‚¹‚ٌپB‹à—ZٹضŒWژز‚ھژg‚¤Œ¾—t‚حگà–¾‚·‚邽‚ك‚ة‚ ‚é‚ج‚إ‚ح‚ب‚پA‚²‚ـ‚©‚·‚½‚ك‚ة‚ ‚è‚ـ‚·پB‚±‚جƒvƒچƒZƒX‚حŒ©‚©‚¯‚ح•،ژG‚»‚¤‚إ‚·‚ھپA‚»‚ٌ‚ب‚ة•،ژG‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB‚½‚¾پA“ث”ڈژq‚à‚ب‚¢‚à‚ج‚¾‚ئ‚¢‚¤‚¾‚¯‚إ‚·پB

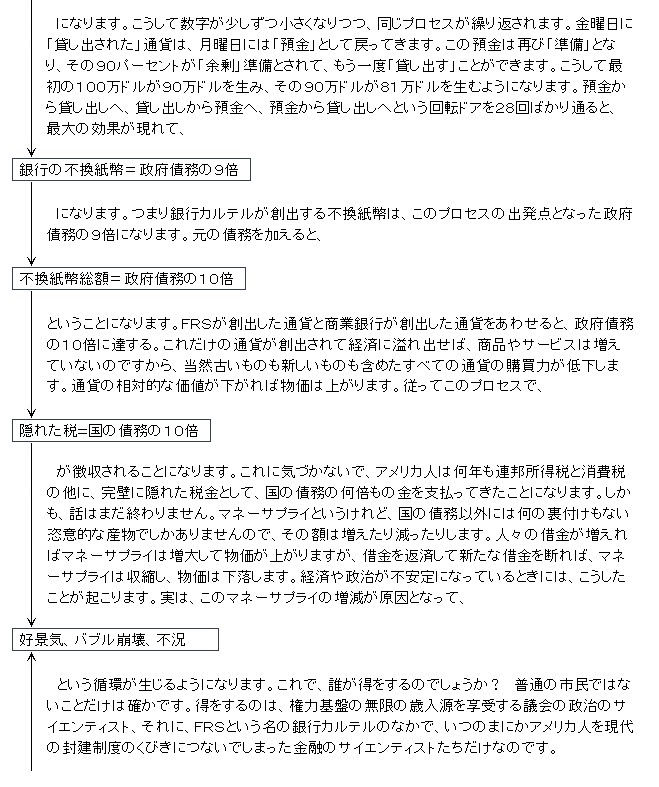

ڈ€”ُ—¦

پ@‚±‚±‚ـ‚إ‚جکb‚حپuڈ€”ُپv—¦‚ً‚P‚Oƒpپ[ƒZƒ“ƒg(’ت‰ف‚ھ‚P‚O‘خ‚P‚إٹg‘ه‚·‚é)‚ئ‚µ‚ؤچl‚¦‚ؤ‚«‚ـ‚µ‚½پB‚µ‚©‚µپA‚±‚جگ”ژڑ‚حœ“ˆس“I‚ة“®‚©‚¹‚邱‚ئ‚ً–Y‚ê‚ؤ‚ح‚ب‚è‚ـ‚¹‚ٌپB’ت‰ف‚ح‹M‹à‘®‚ج— •t‚¯‚ج‚ب‚¢•sٹ·ژ†•¼‚ب‚ج‚إ‚·‚©‚çپAژہچغ‚ة‚ح‰½‚جگ§–ٌ‚à‚ ‚è‚ـ‚¹‚ٌپBگژ،‰ئ‚â’ت‰ف‚جٹا—ژز‚ھچ،‚ح‚ا‚ج‚‚ç‚¢‚جگ”ژڑ‚ھ“K“–‚ئچl‚¦‚é‚©پA‚ئ‚¢‚¤‚¾‚¯‚ج‚±‚ئ‚إ‚·پB‚±‚ج—¦‚ً•دچX‚·‚邱‚ئپA‚»‚ê‚ھ‚e‚q‚r‚ھƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ة‰e‹؟‚ً‹y‚ع‚·‘و‚R‚ج•û–@‚ة‚ب‚è‚ـ‚·پBڈ]‚ء‚ؤڈ€”ُ—¦‚جگ”ژڑ‚ح•د“®‚·‚é‚ئچl‚¦‚ب‚‚ؤ‚ح‚¢‚¯‚ـ‚¹‚ٌپB‚à‚ء‚ئ’ت‰ف‚ھپu•K—vپv‚¾‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚ê‚خپA‚±‚جگ”ژڑ‚ح‚Q‚O‘خ‚PپA‚T‚O‘خ‚P‚ة‚ب‚ء‚ؤپAپuڈ€”ُپv‚ب‚é‚à‚ج‚ح‚ا‚ٌ‚ا‚ٌŒ¸‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌپBŒ»چف‚جƒVƒXƒeƒ€‚إگ¶‚فڈo‚³‚ê‚é•sٹ·ژ†•¼‚ج‘چٹz‚ة‚حپAژ–ژہڈمŒہ“x‚ح‘¶چف‚µ‚ـ‚¹‚ٌپB

چ‘‚جچآ–±‚ھƒCƒ“ƒtƒŒ‚ة‚آ‚ب‚ھ‚é‚ئ‚حŒہ‚ç‚ب‚¢

پ@‚e‚q‚r‚ح‚ا‚ٌ‚بٹz‚جچ‘‚جچآ–±‚إ‚àپu‰ف•¼‰»پv‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·‚µپA‚±‚جƒvƒچƒZƒX‚إƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ھ‘‘ه‚·‚é‚ج‚ھƒCƒ“ƒtƒŒ‚ج‘و‚P—vˆِ‚ب‚ج‚إ‚·‚ھپA‚»‚ê‚ب‚çکA–Mگ•{‚جچآ–±‚ئƒCƒ“ƒtƒŒ‚ح“¯‚¶Œ»ڈغ‚ج‚Q‚آ‚ج‘¤–ت‚¾‚낤‚ئچl‚¦‚½‚‚ب‚è‚ـ‚·پB‚µ‚©‚µ•ذ•û‚ھ‚ ‚ء‚ؤ•ذ•û‚ھ‚ب‚¢‚ئ‚¢‚¤‚±‚ئ‚àڈ[•ھ‚ةچl‚¦‚ç‚ê‚ـ‚·پB‹âچsƒJƒ‹ƒeƒ‹‚ح’ت‰فگ»‘¢Œ ‚ً“ئگ肵‚ؤ‚¢‚ـ‚·پBŒ‹‰ت‚ئ‚µ‚ؤپA’ت‰ف‚حژط‹àڈطڈ‘‚ھ‚e‚q‚r‚©ڈ¤‹ئ‹âچs‚ة‚و‚ء‚ؤپu‰ف•¼‰»پv‚³‚ꂽ‚ئ‚«‚ة‚¾‚¯گ¶‚ـ‚ê‚ـ‚·پBŒآگl‚âٹé‹ئپA–¯ٹش‘gگD‚ھچ‘چآ‚ًچw“ü‚·‚é‚ئ‚«‚ة‚حپA‰ز‚¢‚إ’™‚ك‚½’ت‰ف‚إژx•¥‚ي‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپBŒ¾‚¢ٹ·‚¦‚ê‚خپA‚·‚إ‚ة‚ ‚éژ‘‹à‚ًژg‚¤‚ج‚إ‚·‚©‚çگV‚½‚ب’ت‰ف‚ح‘nڈo‚³‚ê‚ـ‚¹‚ٌپBڈ]‚ء‚ؤچ‘چآ‚ً‹âچsƒVƒXƒeƒ€‚ج‚ب‚©‚إڈء‰»‚·‚ê‚خƒCƒ“ƒtƒŒ‚ةŒq‚ھ‚è‚ـ‚·‚ھپA–¯ٹش•”–ه‚إڈء‰»‚·‚ê‚خƒCƒ“ƒtƒŒ‚ة‚ح‚ب‚è‚ـ‚¹‚ٌپB

کA–Mگ•{‚جچآ–±‚ھ‹Lک^“I‚بƒeƒ“ƒ|‚إ‚س‚‚ê‚ ‚ھ‚ء‚½‚P‚X‚W‚O”N‘م‚ةپAƒAƒپƒٹƒJ‚ھچ‚ƒCƒ“ƒtƒŒ‚ً‰ٌ”ً‚إ‚«‚½‘ه‚«‚ب——R‚ح‚»‚±‚ة‚ ‚è‚ـ‚·پBچ‘چآ‚ج—ک‰ٌ‚è‚ًچ‚‚گف’肵‚ـ‚µ‚½‚ج‚إپAٹOچ‘گl‚ًٹـ‚ك‚½–¯–â“ٹژ‘‰ئ‚حچ‘چآ‚ة–£ƒJ‚ًٹ´‚¶‚ـ‚µ‚½پB–w‚ا‚جچ‘چآ‚ح‚·‚إ‚ة‘¶چف‚µ‚½ƒhƒ‹‚إ”ƒ‚ي‚ꂽ‚ج‚إپAگV‚½‚بƒ}ƒlپ[‚ھ‘nڈo‚³‚ê‚邱‚ئ‚ح‚ ‚ـ‚è‚ب‚©‚ء‚½‚ج‚إ‚·پB‚à‚؟‚ë‚ٌپA‚±‚ê‚ح‚¹‚¢‚؛‚¢‚إˆêژ“I‚ب‰ًŒˆچô‚ة‰ك‚¬‚ـ‚¹‚ٌپB“–ژ‚جچ‘چآ‚حژںپX‚ة–ٹْ‚ًŒ}‚¦‚ؤپAŒ³‹à‚ة‹à—ک•ھ‚ًƒvƒ‰ƒX‚µ‚½گV‚½‚بچ‘چآ‚ة’u‚«ٹ·‚¦‚ç‚ê‚ؤ‚¢‚ـ‚·پB‚¢‚آ‚©‚ح‚±‚جƒvƒچƒZƒX‚ة‚àڈI‚ي‚è‚ھ‚«‚ؤپA‚e‚q‚r‚ح‚W‚O”N‘م‚ج‚·‚ׂؤ‚جچآŒ”‚ً”ƒ‚¢–ك‚³‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚‚ب‚é‚إ‚µ‚ه‚¤پB‚»‚ج‚ئ‚«پA‰ك‹ژ‚ة“ٹژ‘‚³‚ꂽ–¯–â‚ج’ت‰ف‚ھ‚»‚ج‚¤‚¦‹à—ک•ھ‚ھگV‚½‚ة‘nڈo‚³‚ꂽ•sٹ·ژ†•¼‚ة’u‚«ٹ·‚ي‚è‚ـ‚·پB‚»‚¤‚ب‚ء‚½‚ئ‚«پA‚ي‚½‚µ‚½‚؟‚حƒCƒ“ƒtƒŒ‚ئ‚ح‚ا‚ٌ‚ب‚à‚ج‚ب‚ج‚©پAگg‚ة‚µ‚ف‚ؤٹ´‚¶‚é‚إ‚µ‚ه‚¤پB

پ@‚±‚؟‚ç‚حƒRƒCƒ“‚ج— ‘¤‚إ‚·‚ھپA‚e‚q‚r‚ة‚حکA–Mگ•{‚ھچآ–±‚ً‘‚₳‚ب‚‚ؤ‚à’ت‰ف‚ً‚آ‚‚肾‚·•û–@‚ھ‚ ‚è‚ـ‚·پB‚½‚ئ‚¦‚خƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ج‹}‘‚ھ‚P‚X‚Q‚X”N‚جٹ”‰؟–\—ژ‚ةŒq‚ھ‚ء‚½‚ج‚إ‚·‚ھپA‚±‚ج‚ئ‚«‚جƒ}ƒlپ[ƒTƒvƒ‰ƒC‘‰ء‚حچ‘‰ئ‚جژط‹à•شچد‚ھگi‚ٌ‚إچآ–±‚ھŒ¸ڈ‚µ‚ؤ‚¢‚é‚ئ‚«‚ة‹N‚±‚è‚ـ‚µ‚½پB‚P‚X‚Q‚O”N‚©‚ç‚R‚O”N‚ة‚©‚¯‚ؤپAکA–Mگ•{‚جچàگ‚ح–ˆ”Nچ•ژڑ‚إپA”چs‚³‚ê‚éچ‘چآ‚à”نٹr“Iڈ‚ب‚©‚ء‚½پBƒ}ƒlپ[ƒTƒvƒ‰ƒC‘‰ء‚ة‚و‚é‘ه‹K–ح‚بƒCƒ“ƒtƒŒ‚حپA‚e‚q‚r‚جٹ„ˆّ‘‹Œû‚إڈ¤‹ئ‹âچs‚ج—Zژ‘‚ًپuژx•¥ڈ€”ُپv‚ةٹ·‚¦‚½‚±‚ئپA‚e‚q‚r‚ھ‹âچs‚جˆّژَژèŒ`(‹âچs‚ھˆّ‚«ژَ‚¯‚½ٹْŒہ•tˆ×‘ضژèŒ`)‚ًچw“ü‚µ‚½‚±‚ئ‚©‚ç‹N‚±‚ء‚½‚ج‚إ‚·پB

پ@چ،‚إ‚حپA‘I‘ًژˆ‚ح‚à‚ء‚ئ‘‚¦‚ؤ‚¢‚ـ‚·پB‚P‚X‚W‚O”N‚ج’ت‰فٹا—–@‚إپA‚e‚q‚r‚حٹOچ‘گ•{‚جژط—pڈطڈ‘‚ًٹـ‚ك•¶ژڑ‚ا‚¨‚è‚ ‚ç‚ن‚éچآ–±ڈطڈ‘‚ً‰ف•¼‰»‚·‚邱‚ئ‚ھ‰آ”\‚ة‚ب‚è‚ـ‚µ‚½پB‚±‚ج–@—¥گ§’è‚ج‘_‚¢‚ح–¾‚ç‚©‚ةپAƒAƒپƒٹƒJ‚ج‹âچs‚©‚ç—Zژ‘‚ًژَ‚¯‚½‚ھ‹à—ک•¥‚¢‚à“‚¢ٹOچ‘گ•{‚ج‹~چد‚إ‚µ‚½پB‚e‚q‚r‚ھ‚ظ‚ئ‚ٌ‚ا‰؟’l‚ج‚ب‚¢ٹOچ‘گ•{‚جچ‘چآ‚ئˆّ‚«ٹ·‚¦‚ةپA•sٹ·‹_•¼‚إ‚ ‚éƒAƒپƒٹƒJپEƒhƒ‹‚ً‚آ‚‚肾‚µ‚ؤ“n‚·ڈêچ‡پAŒoکH‚ح‘½ڈ’·‚‚ب‚è‚â‚₱‚µ‚‚ب‚è‚ـ‚·‚ھپAŒ‹‰ت‚ئ‚µ‚ؤ‚حƒAƒپƒٹƒJچà–±ڈبڈطŒ”‚ًچw“ü‚µ‚½‚ئ‚«‚ئ“¯‚¶‚إ‚·پBگV‚½‚ة‘nڈo‚³‚ꂽ’ت‰ف‚ھٹOچ‘گ•{‚جژè‚ة“ü‚èپA‚»‚ê‚ھƒAƒپƒٹƒJ‚ج‹âچs‚ة–ك‚ء‚ؤ‚«‚ؤژx•¥ڈ€”ُ‚ة‚ب‚è‚ـ‚·پB

پ@چإڈI“I‚ة‚ح’ا‰ء—Zژ‘‚ئ‚¢‚¤Œ`‚إپi‚X”{‚ة‚ب‚ء‚ؤپjƒAƒپƒٹƒJ‚جƒ}ƒlپ[پEƒvپ[ƒ‹‚ة‹t—¬‚µ‚ؤ‚«‚ـ‚·پBƒRƒXƒg‚ح‚ـ‚½‚àچw”ƒ—ح‚جŒ¸ڈ‚ئ‚¢‚¤Œ`‚إƒAƒپƒٹƒJژs–¯‚ھ•‰’S‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پBڈ]‚ء‚ؤƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ج‘‰ء‚ئ‚»‚جŒ‹‰ت‚ئ‚µ‚ؤ‚جƒCƒ“ƒtƒŒ‚حپA‚¢‚ـ‚إ‚حکA–Mگ•{‚ھگشژڑ‚ة‚ب‚ç‚ب‚‚ؤ‚à‹N‚±‚è‚ـ‚·پB’N‚©‚ھƒAƒپƒٹƒJپEƒhƒ‹‚ًژط‚è‚و‚¤‚ئ‚·‚é‚©‚¬‚èپAƒJƒ‹ƒeƒ‹‚ح‚»‚جگl‚½‚؟‚جچآ–±ڈطڈ‘‚ًچw“ü‚µ‚ؤƒhƒ‹‚ً‘nڈo‚إ‚«‚邵پA‚»‚ê‚ة‚و‚ء‚ؤƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ًٹg‘ه‚µ‚آ‚أ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ئ‚±‚ë‚إپA‚»‚à‚»‚à‚e‚q‚r‚ھگ¶‚ـ‚ꂽ——R‚ج‚P‚آ‚حپA‹c‰ï‚ھگإ‚ً’¥ژû‚µ‚ؤ‚¢‚é‚ئژs–¯‚ةŒه‚ç‚ꂸ‚ةچàگژ‘‹à‚ًژè‚ة“ü‚ê‚邽‚ك‚¾‚ء‚½‚±‚ئ‚ً–Y‚ê‚ؤ‚ح‚ب‚è‚ـ‚¹‚ٌپB‚±‚جچïژو‚ةƒAƒپƒٹƒJگl‚ھ‹ء‚‚ظ‚ا–³ٹضگS‚ب‚ج‚حپAƒ}ƒ“ƒhƒŒپ[ƒNپEƒپƒJƒjƒYƒ€‚جژd‘g‚ف‚ھ‚ـ‚ء‚½‚‚ي‚©‚ء‚ؤ‚¢‚ب‚¢‚©‚ç‚إ‚µ‚ه‚¤پB‚¨‚©‚°‚إپA‹âچsƒJƒ‹ƒeƒ‹‚ئگژ،‰ئ‚ة‚ئ‚ء‚ؤچD“sچ‡‚بکAŒg‚ة•د‰»‚ھ‹N‚±‚è‚»‚¤‚ب’›‚µ‚حچ،‚إ‚à–w‚ا‚ ‚è‚ـ‚¹‚ٌپB

پ@‚e‚q‚r‚ھ–¯ٹش‚جچآ–±ڈطڈ‘‚âٹOچ‘گ•{‚جچ‘چآ‚ئˆّ‚«ٹ·‚¦‚ة•sٹ·ژ†•¼‚ً‘nڈo‚µ‚ؤ‚¢‚é‚ئ‚¢‚ء‚ؤ‚àپAŒ»ژہ–â‘è‚ئ‚µ‚ؤ‚e‚q‚r‚جچإ‘ه‚جٹضگSژ–‚ح‹c‰ï‚ةچàگژ‘‹à‚ً’ٌ‹ں‚µ‚آ‚أ‚¯‚邱‚ئ‚ة‚ ‚é‚ح‚¸‚إ‚·پBچl‚¦‚ؤ‚ف‚ê‚خپA‚±‚ê‚ح‚ئ‚ٌ‚إ‚à‚ب‚¢ژ–ژہ‚إ‚·پB‚ي‚½‚µ‚½‚؟‚جƒ}ƒlپ[ƒTƒvƒ‰ƒC‚حپAڈ‚ب‚‚ئ‚àچ،‚ج‚ئ‚±‚ë‚حچ‘‰ئچآ–±‚ئڈڈ‚ر‚آ‚¢‚ؤ‚¢‚ـ‚·‚©‚çپAچ‘‰ئچآ–±‚ھ•شچد‚³‚ê‚ê‚خ’ت‰ف‚حڈءژ¸‚·‚éپBچ‘‰ئچآ–±‚ھ‘ه•‚ةچيŒ¸‚³‚ê‚邾‚¯‚إ‚àپAŒoچد‚ح‘ه‘إŒ‚‚ًژَ‚¯‚邾‚낤پB‚»‚±‚إFRS‚ھ‘¶چف‚µ‚ؤ‚¢‚éŒہ‚èƒAƒپƒٹƒJگl‚حژط‹à‚ً‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ج‚إ‚·پBچ‘چغ‰»‚ھگiچs‚·‚錻چف‚جگژ،ٹآ‹«‚ج‚ب‚©‚إپAٹOچ‘گ•{‚جچ‘چآچw“ü‚ح‰ء‘¬‚µ‚ؤ‚¢‚ـ‚·پBƒAƒپƒٹƒJ‚جƒ}ƒlپ[ƒTƒvƒ‰ƒC‚جٹî”ص‚ئ‚µ‚ؤپAژ©چ‘‚¾‚¯‚إ‚ب‚ٹOچ‘‚جچآ–±‚ج”ن—¦‚ھ‚ـ‚·‚ـ‚·‘‚¦‚éŒXŒü‚ة‚ ‚è‚ـ‚·پB‚إ‚·‚©‚çٹOچ‘گ•{‚جچآ–±‚àپA‚½‚ئ‚¦•شچد‚إ‚«‚é‚ئ‚µ‚ؤ‚à•شچد‚³‚ê‚ؤ‚ح‚ب‚ç‚ب‚¢‚ج‚إ‚·پB

پ@•s•K—v‚بگإ

پ@کA–Mگ•{‚ح‚¢‚ـ‚جچخڈoƒŒƒxƒ‹‚ًˆغژ‚µ‚ب‚ھ‚ç‚إ‚à‰غگإ‚µ‚ب‚‚ؤ‚à‹@”\‚µ‚ؤ‚¢‚¯‚ـ‚·پB‚±‚ê‚ح‹ء‚‚ׂ«‚±‚ئ‚إ‚ح‚ ‚è‚ـ‚¹‚ٌ‚ھپBگ•{‚ح‚e‚q‚r‚ً’ت‚¶‚ؤچ‘چآ‚ً‰ف•¼‰»‚·‚邾‚¯‚إپA•K—v‚بژ‘‹à‚ًژè‚ة“ü‚ê‚ç‚ê‚ـ‚·‚»‚ê‚ا‚±‚ë‚©پA‚¢‚ـگ•{‚ھژxڈo‚µ‚ؤ‚¢‚é’ت‰ف‚ج‚ظ‚ئ‚ٌ‚ا‚ح‚»‚¤‚â‚ء‚ؤ“¾‚½‚à‚ج‚ب‚ج‚إ‚·پBچ‘گإ’،”pژ~پA‚¯‚ء‚±‚¤‚¶‚ل‚ب‚¢‚©‚ئژv‚ي‚ê‚é‚ب‚çپAچآ–±‚ج‰ف•¼‰»‚ة‚و‚ء‚ؤ‹N‚±‚éƒCƒ“ƒtƒŒ‚àگإ‚ة‚ظ‚©‚ب‚ç‚ب‚¢پA‚ئ‚¢‚¤‚±‚ئ‚ًژv‚¢ڈo‚·‚ׂ«‚إ‚·پB‚µ‚©‚à‚±‚جگإ‚ح‰B‚³‚ê‚ؤ‚¢‚ؤپA‘ه”¼‚جƒAƒپƒٹƒJگl‚ح‚»‚جژd‘g‚ف‚ً—‰ً‚µ‚ؤ‚¢‚ب‚¢‚ج‚إپA‚¨‚¨‚ء‚ز‚ç‚ب‰غگإ‚و‚èگژ،“I‚ة‚حگl‹C‚ھچ‚‚¢‚ج‚إ‚·پB

ƒ‚ƒmƒ|ƒٹپ[ƒQپ[ƒ€

پ@ƒCƒ“ƒtƒŒ‚حŒ¾‚ء‚ؤ‚ف‚ê‚خ‹âچs‰ئ‚ھچغŒہ‚ب‚’ت‰ف‚ًژ‚ء‚ؤ‚¢‚ؤ”z•ھ‚إ‚«‚郂ƒmƒ|ƒٹپ[پEƒQپ[ƒ€‚ج‚و‚¤‚ب‚à‚ج‚إ‚·پBƒTƒCƒRƒچ‚ًگU‚邽‚ر‚ةپA‹âچs‰ئ‚حƒeپ[ƒuƒ‹‚ج‰؛‚©‚ç’ت‰ف‚ئ‚µ‚ؤژg‚ي‚ê‚éƒ`ƒbƒv‚ً‚²‚»‚ء‚ئژو‚èڈo‚·پB‹âچs‰ئ‚àƒQپ[ƒ€‚ةƒvƒŒƒCƒ„پ[‚ئ‚µ‚ؤژQ‰ء‚µ‚ؤ‚¢‚ê‚خپAŒ»ژہ‚جگ¢ٹE‚إ‚ح‚»‚¤‚ب‚ج‚إ‚·‚ھپAŒ‹‹ا‚ح‚·‚ׂؤ‚ج’ت‰ف‚ًٹھ‚«ڈم‚°‚é‚إ‚µ‚ه‚¤پB‚µ‚©‚µ“––ت‚ح‹âچs‰ئ‚ھ‚ا‚ٌ‚ا‚ٌ‹ں‹‹‚·‚é’ت‰ف‚ھˆى‚ê‚ؤƒvƒŒƒCƒ„پ[‚½‚؟‚ً“غ‚فچ‚ف‚ـ‚·پB’ت‰ف‚ھ‘‚¦‚ê‚خ‘‚¦‚é‚ظ‚اپA’ت‰فˆê’Pˆت‚ج‘ٹ‘خ“I‚ب‰؟’l‚ح‰؛‚ھ‚èپAژ‘ژY‰؟ٹi‚حڈمڈ¸‚·‚éپB‚±‚جƒQپ[ƒ€‚ھƒ‚ƒmƒ|ƒٹپ[(“ئگè)‚ئŒؤ‚خ‚ê‚é‚ج‚ة‚ح——R‚ھ‚ ‚è‚ـ‚·پBچإŒم‚ة‚حˆêگl‚ھ‘S•”‚جژ‘ژY‚ً“ئ‚èگè‚ك‚ة‚µپAژc‚è‚ح‘Sˆُ”jژY‚·‚é‚©‚ç‚إ‚·پB•ت‚ة‚©‚ـ‚¢‚ح‚µ‚ب‚¢‚إ‚µ‚ه‚¤پAڈٹ‘FƒQپ[ƒ€‚إ‚·پBژc”O‚ب‚ھ‚çپAژہگ¢ٹE‚حƒQپ[ƒ€‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB‚ي‚½‚µ‚½‚؟‚جگ¶ٹˆ‚ھپAˆكگHڈZ‚ھ‚©‚©‚ء‚ؤ‚¢‚ـ‚·پBڈںژز‚ھˆêگl‚µ‚©‚¢‚ب‚¯‚ê‚خپA‚ي‚½‚µ‚½‚؟‚جگ¶ٹˆ‚ة‚ح‘ه‚«‚ب‰e‹؟‚ھ‹y‚ر‚ـ‚·‚µپA‚»‚جڈںژز‚ھ’ت‰ف‚ً‘n‘¢‚·‚邱‚ئ‚إ‚·‚ׂؤ‚ً“ئگè‚·‚é‚ب‚ç‚خپA‚ـ‚·‚ـ‚·‘ه‚«‚ب‰e‹؟‚ھڈo‚ـ‚·پB

ƒ\پ[ƒVƒƒƒ‹پEƒvƒ‰ƒ“‚ج“¹‹ï

پwƒAƒپƒٹƒJƒ“پEƒAƒtƒFƒAپ[ƒYپx‚P‚X‚S‚U”N‚PŒژچ†‚ةپA“–ژƒjƒ…پ[ƒˆپ[ƒNکA‹â‰ï’·‚¾‚ء‚½ƒrƒAƒYƒٹپ[پEƒ‰ƒ€ƒ‹‚ھڈ‘‚¢‚½‹Lژ–‚ھŒfچع‚³‚ê‚ـ‚µ‚½پBƒ‰ƒ€ƒ‹‚ح‘و“ٌژںگ¢ٹE‘هگي’†‚ةŒ¹گٍ’¥ژûگ§“x‚ًچlˆؤ‚µ‚½گl•¨‚إ‚·‚©‚çپAکA–Mڈٹ“¾گإ‚جگ«ژ؟‚ئ–ع“I‚ة‚آ‚¢‚ؤژ·•M‚·‚é‚ج‚ة‚ح‚ـ‚³‚ة“K”C‚¾‚ء‚½‚إ‚µ‚ه‚¤پBƒ‰ƒ€ƒ‹‚جƒeپ[ƒ}‚ح‹Lژ–‚جŒ©ڈo‚µ‚ة‚و‚•\‚ê‚ؤ‚¢‚ـ‚·پBپuچخ“ü‚ج‚½‚ك‚جگإژû‚حژ‘م’x‚êپv‹Lژ–‚ج‘Oڈ‘‚«‚إپAژGژڈ‚ج•زڈWژز‚ھƒ‰ƒ€ƒ‹‚جŒ©‰ً‚ًˆب‰؛‚ج‚و‚¤‚ة—v–ٌ‚µ‚ؤ‚¢‚ـ‚·پBƒ‰ƒ€ƒ‹‚حپA’†‰›‹âچsگ§“x‚جƒRƒ“ƒgƒچپ[ƒ‹‚ئ•sٹ·‰ف•¼(‹à‚ج— •t‚¯‚ھ‚ب‚¢‰ف•¼)‚ة‚و‚èپA‚آ‚¢‚ةژهŒ چ‘‰ئگ•{‚ح’ت‰ف‚جگS”z‚©‚ç‰ً•ْ‚³‚êپAچخڈo‚ً–ع“I‚ئ‚·‚é‰غگإ‚ج•K—v‚ھ‚ب‚‚ب‚ء‚½پA‚ئڈq‚ׂؤ‚¢‚ـ‚·پB‚µ‚½‚ھ‚ء‚ؤگإگ§‚ح‚·‚ׂؤپAژذ‰ï“IپEŒoچد“I‰e‹؟‚ئ‚¢‚¤ٹد“_‚©‚çک_‚¶‚ç‚ê‚é‚ׂ«‚à‚ج‚ة‚ب‚è‚ـ‚·پB

پ@ƒ‰ƒ€ƒ‹‚جگà–¾‚ة‚و‚ê‚خپAچ،‚âگ•{‚ھ—~‚µ‚¢’ت‰ف‚ح‚¢‚‚ç‚إ‚à‚e‚q‚r‚ھ–³‚©‚ç‘nڈo‚إ‚«‚é‚ج‚إ‚·‚©‚çپAگإ‚ة‚ح‚Q‚آ‚ج–ع“I‚µ‚©ژc‚ء‚ؤ‚ـ‚¹‚ٌپB‚P‚آ‚ح•¨‰؟ڈمڈ¸‚ً—}‚¦‚邱‚ئ‚إ‚·پBƒ‰ƒ€ƒ‹‚حژں‚ج‚و‚¤‚ةژه’£‚µ‚ـ‚·پBپuگl‚حƒ|ƒPƒbƒg‚ةƒ}ƒlپ[‚ھ‚ ‚ê‚خڈ¤•i‚âƒTپ[ƒrƒX‚ًچw“ü‚µپA‚»‚ج‚½‚ك‚ة‰؟ٹi‚ھڈمڈ¸‚·‚éپB‰ًŒˆچô‚حپAگإ‚ة‚و‚ء‚ؤگl‚جƒ|ƒPƒbƒg‚©‚çƒ}ƒlپ[‚ًژو‚èڈم‚°‚ؤگ•{‚ةژg‚ي‚¹‚邱‚ئ‚¾پvپA‚ئپB‚±‚ê‚à‚ـ‚½•¨‰؟ڈمڈ¸‚ة‚آ‚ب‚ھ‚é‚ح‚¸‚إ‚·‚ھپAƒ‰ƒ€ƒ‹‚ح‚»‚ê‚ة‚حŒ¾‹y‚µ‚ـ‚¹‚ٌپB”ق‚حژ©•ھ‚ج—ک_‚ً‚±‚¤گà–¾‚µ‚ـ‚·پBپuگ•{‚ھژg‚¤ƒhƒ‹‚حپA‚»‚ê‚ًژَ‚¯ژو‚ء‚½گlپX‚جچw”ƒ—ح‚ة‚ب‚è‚ـ‚·پBگ•{‚ھگإ‚ئ‚µ‚ؤƒhƒ‹‚ً’¥ژû‚·‚ê‚خپAگlپXح‚»‚جƒhƒ‹‚ًژg‚¦‚ب‚¢‚ج‚إپA”ج”„‚³‚ê‚ؤ‚¢‚镨•i‚جچw“ü‚ة‚حژg‚ي‚ê‚ب‚‚ب‚éپBڈ]‚ء‚ؤگإ‚حچàگ‚¨‚و‚ر’ت‰فگچô‚ج‰^—p‚ئ‚¢‚¤–ت‚إچإ‚àڈd—v‚ب“¹‹ï‚إ‚ ‚éپBپv

پ@•x‚جچؤ•ھ”z

پ@ƒ‰ƒ€ƒ‹‚ة‚و‚è‚ـ‚·‚ئپAگإ‚ج‚à‚¤ˆê‚آ‚ج–ع“I‚ح‚ ‚éٹK‘w‚جژs–¯‚©‚ç•ت‚جٹK‘w‚ض‚ئ•x‚ًچؤ•ھ”z‚·‚邱‚ئ‚إ‚·پB‚±‚ê‚حڈي‚ةژذ‰ïگ³‹`‚ ‚é‚¢‚ح•½“™‚ج–¼‚ة‚¨‚¢‚ؤچs‚ي‚ê‚ؤ‚¢‚ـ‚·‚ھپAژہچغ‚ج–ع“I‚حژ©—Rژsڈê‚ً—}گ§‚µپAڈم‚ة—§‚آƒvƒ‰ƒ“ƒiپ[‚ھژذ‰ï‚ً“گ§‚·‚邱‚ئ‚ة‚ ‚è‚ـ‚·پBƒ‰ƒ€ƒ‹‚حŒ¾‚¢‚ـ‚·پBپuکA–Mگإ‚ج‘و“ٌ‚ج–ع“I‚حپA‚ظ‚¤‚ء‚ؤ‚¨‚¯‚خŒoچد—ح‚ة‚و‚ء‚ؤ‚ج‚فŒˆ‚ـ‚é•x‚ئڈٹ“¾‚ج•ھ”z‚ً‚و‚蕽“™‚ة‚·‚邱‚ئ‚¾پB‚±‚ج–ع“I‚ة–ً—§‚آگإ‚ح—فگiڈٹ“¾گإپA—فگiژ‘ژYگإپA‘،—^گإ‚إ‚ ‚éپB‚±‚ê‚ç‚جگإ‚ھ‚ا‚¤‚ ‚é‚ׂ«‚©‚حپA•x‚ئڈٹ“¾‚جچؤ•ھ”z‚ةٹض‚·‚éŒِ‹¤گچô‚ةچ¶‰E‚³‚ê‚éپB‚±‚ê‚ç‚جگإ‚ة‚آ‚¢‚ؤ‚ج‹cک_‚حپAچخ“üŒ¹‚ئ‚µ‚ؤ‚إ‚ح‚ب‚پAƒAƒپƒٹƒJگl‚جگ¶ٹˆ‚ة‚ا‚ج‚و‚¤‚ب‰e‹؟‚ً‹y‚ع‚·‚©‚ئ‚¢‚¤ٹد“_‚©‚ç‚ب‚³‚ê‚é‚ׂ«‚إ‚ ‚éپBپv

پ@‚±‚ج‚Q‚آ‚جژذ‰ïگ§–ٌ‚ھ‚ئ‚à‚ةچى—p‚µ‚ـ‚·‚ئپAˆê•û‚¾‚¯‚جڈêچ‡‚ئ‚ح”ن‚ׂà‚ج‚ة‚ب‚ç‚ب‚¢‚ظ‚اگ¸–‚بپAŒoچد“IپEژذ‰ï“Iژs–¯گ¶ٹˆ‚ًƒRƒ“ƒgƒچپ[ƒ‹‚·‚éƒپƒJƒjƒYƒ€‚ھ‚إ‚«‚ ‚ھ‚è‚ـ‚·پB‚»‚جŒمپAƒ\پ[ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[‚½‚؟‚ھƒ‰ƒ€ƒ‹‚جگآژتگ^‚ًژج‚ؤ‚é‚©‚ئژv‚¦‚é—L–]‚ب’¥Œٍ‚ھ‚ ‚è‚ـ‚µ‚½پB‹c‰ï‚إ‚à‚e‚q‚r‚إ‚àپAچخڈo‚ًچيŒ¸‚µ‚ؤچ‘‰ئچآ–±‚ئƒCƒ“ƒtƒŒ‚ً—}گ§‚·‚ׂ«‚¾‚ئ‚¢‚¤ژه’£‚ھ‚و‚•·‚©‚ê‚é‚و‚¤‚ة‚ب‚ء‚½‚ج‚إ‚·‚ھپA‚±‚ê‚حŒûگو‚¾‚¯‚إ‚µ‚½پB‚ ‚¢‚©‚ي‚炸”œ‘ه‚بکA–Mگ•{‚جچàگژ‘‹à‚ھƒ}ƒ“ƒhƒŒپ[ƒNپEƒپƒJƒjƒYƒ€‚ً’ت‚¶‚ؤگ¶‚فڈo‚³‚êپAگ•{‚جƒRƒXƒg‚حگإژû‚ً‘ه•‚ةڈم‰ٌ‚èپAƒ‰ƒ€ƒ‹‚جڈˆ•ûگا‚ھ•‚ً—ک‚©‚¹‚ؤ‚¢‚ـ‚·پB

پ@ٹg‘ه‚حڈkڈ¬‚ًگ¶‚ق

پ@ƒ}ƒ“ƒhƒŒپ[ƒNپEƒپƒJƒjƒYƒ€‚ھƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ًٹg‘ه‚³‚¹‚ؤ‚¢‚é‚ج‚حژ–ژہ‚إ‚·‚ھپA‚±‚جƒvƒچƒZƒX‚ح‹t‰ٌ“]‚·‚éڈêچ‡‚à‚ ‚è‚ـ‚·پB‚e‚q‚r‚ھچآŒ”‚»‚ج‘¼‚جچآ–±ڈطڈ‘‚ًچw“ü‚·‚é‚ئ’ت‰ف‚ھ‘nڈo‚³‚ê‚é‚و‚¤‚ةپA‚±‚ê‚ç‚جڈطڈ‘‚ً”„‹p‚·‚ê‚خ’ت‰ف‚حڈء‚¦‚ـ‚·پBچآ–±ڈطڈ‘‚ھ”„‹p‚³‚ê‚é‚ئ’ت‰ف‚ح‚e‚q‚r‚ة–ك‚ء‚ؤ‚«‚ؤپAڈ¤‹ئ‹âچsƒVƒXƒeƒ€‚ً’ت‚¶‚ؤƒ}ƒlپ[‚ھ‘nڈo‚³‚ꂽ‚ج‚ئ“¯‚¶”g‹yŒّ‰ت‚ھ“‚«پA’ت‰ف‚حŒoچد‚©‚çˆّ‚«ڈم‚°‚ç‚ê‚ـ‚·پB‚µ‚©‚à‚e‚q‚r‚ھˆسگ}“I‚ةƒ}ƒlپ[ƒTƒvƒ‰ƒC‚ًڈkڈ¬‚µ‚ب‚‚ؤ‚àپAژs–¯‚ھژط‹à‚ًڈd‚ث‚ب‚‚ب‚èچآ–±‚ًŒ¸‚ç‚·‚ئپA“¯‚¶Œ‹‰ت‚ھ‹N‚±‚蓾‚ـ‚·‚µپAژہچغ‚ة‚µ‚خ‚µ‚خ‹N‚±‚ء‚ؤ‚¢‚ـ‚·پBگl‚ةژط‹à‚ًٹ©‚ك‚邱‚ئ‚ح‚إ‚«‚ؤ‚àپA–³—‚â‚èژط‹à‚ً‚³‚¹‚邱‚ئ‚ح‚إ‚«‚ـ‚¹‚ٌپB‚¢‚‚ç’ل‹à—ک‚إ—Zژ‘‚µ‚ؤ‚à‚炦‚é‚ئ‚¢‚ء‚ؤ‚àپA‚»‚ج‰e‹؟‚ً‘ٹژE‚µ‚ؤ‚µ‚ـ‚¤گS—“I—vˆِ‚à‚½‚‚³‚ٌ‚ ‚è‚ـ‚·پB•sŒi‹CپAژs–¯گ¶ٹˆ‚ج’پڈکچ¬—گ‚ج‚¨‚»‚êپAگي‘ˆ‚ج•sˆہپAگژ،ڈîگ¨‚جچ¬“ׂب‚ا‚ح‚ظ‚ٌ‚جˆê—ل‚إ‚·پB‚e‚q‚r‚ھŒoچد‚ة‘ه—ت‚ج’ت‰ف‚ً’چ‚¬چ‚à‚¤‚ئ‚µ‚ؤ‚àپAژs–¯‚ھ‚»‚ê‚ً‹‘گâ‚·‚ê‚خ‚»‚جŒّ‰ت‚ح‘إ‚؟ڈء‚³‚ê‚ـ‚·پB‚»‚¤‚ب‚é‚ئپAŒأ‚¢چآ–±‚ھ•شچد‚³‚ê‚ؤ‚àگV‚µ‚¢‘فڈoگو‚حŒ©‚آ‚©‚炸پAڈء”ïژزچآ–±‚ئٹé‹ئچآ–±‘S‘ج‚جڈkڈ¬‚ئ‚ب‚è‚ـ‚·پB

Œ‹ک_پ@Œ»‘م‚ج’ت‰ف‚ح‹à—ZٹE‚ئگٹE‚ج–‚ڈpژt‚ھچى‚è‚ ‚°‚½‘s‘ه‚بŒ¶‘z‚إ‚·پBژ„‚½‚؟‚ح•sٹ·ژ†•¼‚جژ‘م‚ةگ¶‚«‚ؤ‚¢‚ـ‚·پB—ًژjڈمپA•sٹ·ژ†•¼‚ًچج—p‚µ‚½چ‘‰ئ‚ح‚·‚ׂؤپA‚»‚ج‚½‚ك‚ةŒoچد“I‚ة”j’]‚µ‚½‚ئ‚¢‚¤‚ج‚ھŒµڈl‚بژ–ژہ‚إ‚·پB‚µ‚©‚àŒ»چف‚ج’ت‰فگ§“x‚ة‚حپAژ„‚½‚؟‚ھ‚±‚جˆأ‚¢گو—ل‚ة•ي‚ي‚¸‚ة‚·‚ق‚ئژv‚¦‚é—v‘f‚ح‰½‚à‚ ‚è‚ـ‚¹‚ٌپBگ¥گ³چô‚ح‚P‚آ‚¾‚¯‚إ‚·پA‹c‰ï‚ح‚ـ‚¾‚e‚q‚r‚ً”pژ~‚·‚éŒ Œہ‚ًژ‚ء‚ؤ‚¢‚ـ‚·پB

پyژQچlپz

گA‘گ‚ح•ھ•ê‰ü‚´‚ٌ—v‹پ‚ھژَ‚¯“ü‚ê‚ç‚ê‚ب‚¢‚ئ‘i‚¦‚éٹَڈ‚ب‘¶چف‚إ‚·پB

http://www.asyura2.com/0610/senkyo27/msg/509.html

•s—اچآŒ ‚ج•]‰؟‚ح‚»‚ج‚ـ‚ـ—a‹à‚ج•]‰؟‚ة‚ب‚è‚ـ‚·‚ثپBƒAƒپƒٹƒJ‚ج‚و‚¤‚ةچ‘چآ‚ج‚P‚O”{‚جگM—p‚ج‘n‘¢Œّ‰ت‚ح‚ ‚°‚ؤ‚¢‚ب‚¢‚ة‚àٹض‚ي‚炸پAپA‚ئ‚¢‚¤‚©‚Q”{‚ة‚à–‚½‚ب‚¢پHپH—Xگ‚حگM—p‚ج‘n‘¢‚ح‚µ‚ب‚¢‚µپB‚â‚ح‚èگê–ه‰ئ‚جŒ¾‚¤‚ئ‚±‚ë‚جƒ}ƒCƒiƒX‚جڈوگ”Œّ‰ت‚ھڈo‚ؤ‚¢‚é‚ج‚إپAگد‚ف—§‚ؤ‚جڈkڈ¬‚ح‚»‚ج‚ـ‚ـ‘چ—ت‹Kگ§‚ة‚ب‚è‚ـ‚·‚ج‚إپAƒCƒ“ƒ^ƒQ‚µ‚ؤ‚¨‚¢‚ؤٹ”‰؟‚حڈ¬گٍڈA”Cژ‚ئ“¯‚¶پHپH‚ف‚½‚¢‚بƒnƒbƒgپEƒgƒٹƒbƒN‚ة‚ب‚é‚ٌ‚إ‚µ‚ه‚¤پB

—v‚ح‚ف‚ٌ‚ب–‹‚ً‰؛‚낵‚½‚ھ‚ء‚ؤ‚¢‚éپHپH

‚â‚ء‚دپAƒ†ƒ_ƒ„‚ئ‚»‚ج’‡ٹش’B‚حƒCƒXƒ‰ƒGƒ‹‚ة‰ں‚µچ‚ٌ‚إپA“S•ا‚إˆح‚¢‚µ‚ؤ‚µ‚ـ‚¦‚خ‚¢‚¢‚ج‚¾پB

|

|

پ£‚±‚جƒyپ[ƒW‚ج‚s‚n‚o‚ض پ@پ@پ@پ@پ@ HOME > چ‘‰ئ”jژY48Œfژ¦”آ

ƒtƒHƒچپ[ƒAƒbƒv:پ@

|

|

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

|

|

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

Œfژ¦”آ,‚l‚k‚ًٹـ‚ق‚±‚جƒTƒCƒg‚·‚ׂؤ‚ج

ˆêگط‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚¢‚½‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پB

ˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB

|

|

|

|

|

|

|

|