|

|

==================================

研究開発減税やIT投資減税というのは、どういう減税の仕組みなのですか?

==================================

研究開発減税、IT(情報技術)投資減税は、小泉内閣のもとで二〇〇三年度から導入された、主に大企業向けの減税です。

減税額20倍に

研究開発減税は、研究に使う人件費や経費、委託研究費などの支出に応じ、法人税から一定額を差し引きます。

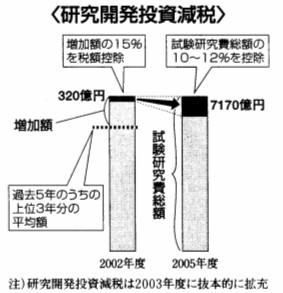

二〇〇二年度までは、それまでの平均支出よりも研究費が増加した分だけに15%をかけ、法人税額の12%を上限に、その額を減税する仕組みでした。それが〇三年度の税制「改正」で、大幅な減税ができる仕粗みがつくられました。

減税額を計算する対象が、増加分から、それぞれの年の研究費の全額となり、研究費総額の8%から10%を法人税額から差し引くものになりました。差し引く額の上限も法人税額の20%までに引き上げられ、使い残した分は一年間繰り越しができるようになりました。

〇五年度末までは、差し引く比率をさらに2%上乗せして10%から12%にしています。

減税割合は、アメリカとくらべても四倍近くになりました。

〇二年度には、約三百二十億円だった研究開発減税額は、〇五年度には二十倍以上の約七千百七十億円になります。

特に、研究開発にお金をかけられる大企業に恩恵があり、トヨタ自動車は、研究開発減税だけでも一社で千三十億円一(〇三、〇四年度の二年間の合計)の減税を受けています。

IT10%減税

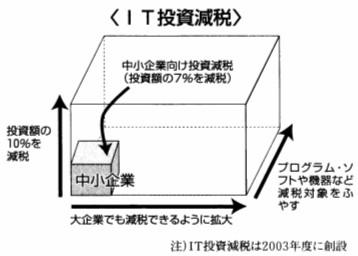

IT投資減税は、コンピューターのプログラム・ソフトやパソコンなどの電子機器、ファクシミリなどへの支出のうち、その10%を企業の法人税から差し引く(法人税額の20%が限度)ものです。

それまで中小企業向けの投資減税はありましたが、IT投資減税は企業規模の制限がなく、特に大企業が利用できるものとしてつくられました。IT投資のうちの多くを占めるソフトウエアを対象に含めることで、大幅な減税ができるものです。

減税規模は〇五年度で約五干百七十億円です。

財界や経済産業省は、〇五年度末で期限の切れる研究開発減税の2%上乗せとIT投資減税の延長を要求しています。

日本共産党の志位和夫委員長は、九月三十日の衆院予算委員会で、自民党に献金している大企業への大減税という既得権益にこそメスを入れるべきだと指摘し、“庶民に大増税、大企業に減税をあらためよ”と追及しました。

政府税制調杏委の石弘光会長は、IT投資減税について「おそらく廃止の方向になると思う」とのべています。

―――――――――――――――――――――――――――――――――――――――――――――

=========================================

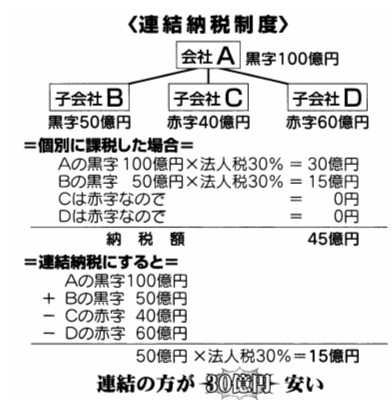

大企業グルーブが法人税を安くすることができるという連結納税制度とはどんなものですか?

=========================================

子会社をたくさんもつ巨大企業グループが、「連結」して全体をひとつの会社のようにみなすことで、赤字子会社の損失を使い、課税の対象になる「もうけ」を小さく見せ、全体の納税額を小さくできるのが、連結納税制度です。二〇〇二年度に導入されました。

赤字子会社で

例えば、百億円の黒字会社Aと、五十億円の赤字子会社Bを考えます。

会社AとBが別々に納税する場合、法人税が30%、黒字全部に課税される(控除がない)と想定すると、会社Aの納税額は三十億円。赤字会社Bは法人税が課税されず0円です。

連結納税にすると、会社Aの黒字百億円からBの赤字五十億円が差し引かれ、課税されるのは残りの五十億円です。納税額は五十億円の30%の十五億円です。会社AとBが別々に納税する場合の三十億円にくらべ大きな減税になります。

このように、子会社をもつ企業グループに大変有利なため、財界は連結納税制度を「長年の悲願」として要求してきました。

実際に適用された法人税減は、さらに大きな効果を生んでいます。〇三年事務年度(〇三年七月一日から〇四年六月三十日)に連結納税が適用された企業グループは二百三十九。このグループの中の一つひとつの企業のもうけをあわせると一兆二千億円なのにたいして、課税されたのは六百五十七億円にすぎません。

18分の1に減

企業一つひとつに課税すれば、税の総額は三千六百六億円となりますが、連結納税にすると十八分の一の百九十七億円になります。減税効果は約三千四百億円です。

同じ年の法人税額は二百八十九万社で約十一兆五千億円ですから、連結納税制度が、いかに一握りの企業グループだけに恩恵があり、税収が大きく減ることがわかります。

あまりにも漬税効果が大きいため、導入当初は法人税が2%加算されていましたが、財界の要求で〇四年度からはそれも廃止されています。

―――――――――――――――――――――――――――――――――――――――――――――

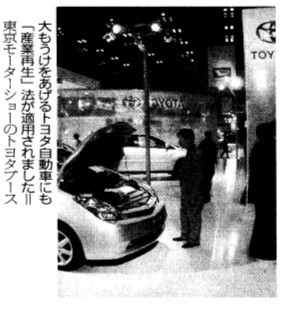

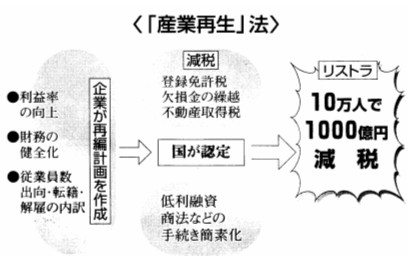

リストラ計画で減税になるという「産業再生」法というのは、どんな法律ですか。

「産業再生」法は、世界に進出している大企業が新しい事業をはじめたり、事業の再編(リストラ)をすることにたいして、減税や政策金融の融資が受けやすくなるなどの支援を国がするものです。

範囲広げ継続に

大企業のリストラをすすめたい財界の要求をうけて、一九九九年に自民・公明の賛成で時限立法として制定、施行されました。二〇〇三年には、小泉自・公内閣のもと、民主党も賛成し、企業の借金をなくすためなど適用範囲を広げて五年間の継続となりました。

減税などの恩恵を受けるためには、まず、国に認定を受けようとする企業が、計画をつくります。

ここには、従業員数の推移、出向・転籍・解雇の内訳の記載のほか、利益率の向上目標、借金を減らすことなど「生産性の向上」のための目標と三年闇の計画が記載されていなければなりません。

利益率の向上など、一定の基準を満たして国に計画が認められれば、会社設立、増資のときや企業の合併・分割のときに、かけられる登録免許税の減税(増資額百億円あたり五千五百万円の減税)をうけられます。また、設備の廃棄にともなう費用を通常よりも長い七年間、会社の黒字部分と相殺すること、不動産取得税の軽減などの減税をうけることができます。

日本政策投資銀行から「超低利」で融資を受けることができるなど、政策金融から優遇して資金を調達することもできるようになります。

トヨタにも減税

二〇〇五年七月末までに認定された計画数は三百七十二件です。トヨタ自動車も二〇〇〇年五月に認定を受け、三千二百五十九人の削減計画にたいし、三億五干五百万円の減税がされ?います。認定された計画の人員削減数の合計は九万九千六百八人です。登録免許税の減税金額は合計で九百八十億七千五百万円にのぼります。

人員削減一人当たりで計算すると、九十八万四千六百円が減税されたことになります。

「産業再生」法は大もうけをあげている大企業でも、計画の認定をうけて、減税などの恩恵をうけることができます。また、「生産性向上」などの計画が達成できなくても、認定が取り消されることはなく、滅税分があらためて徴収されないなど、大企業に都合のいい法律です。(おわり)

|

|

|

|

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

|

|

|

|

|

|

|

|