|

|

| Tweet |

古い記事ですが、興味深い記事です。

http://www.president.co.jp/pre/19990100/01.html

日本の経営者たちも彼らの勝手格付けに

"ガツン"と反論し始めた

日本を格下げした

ムーディーズの仮面を剥ぐ

企業の"生殺与奪の権"を握るともいわれる ムーディーズ。

彼らは「独立・中立・公正のポリシー」を楯に、彼ら独自の分析で格付けを行うため、納得できない格付けをされた経営者たちが怒りの声を上げ始めた。

同社自体にはディスクロージャーの姿勢が乏しく、いきなり連絡を受けた企業側が当惑するケースも多い。

そこで本誌はムーディーズの格付けのプロセスからアナリストの評判までを検証し、その実像に迫った。

この記事は英文化し、ホームページに掲載の予定です

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

仁科剛平 = 文

にしな・ごうへい●1952年、東京都生まれ。日本大学理工学部卒。金融業界誌を経てフリーに。株式・金融・情報など幅広い分野で執筆。著書に『ムーディーズ その実力と正体』などがある。

本誌格付け問題取材班 = 文

宇佐見利明 = 撮影

--------------------------------------------------------------------------------

格下げに対するトヨタの反論

日本を格下げしたムーディーズの仮面を剥ぐ

アメリカの格付け会社ムーディーズによる日本国債の格下げ、各界から噴出する格付け手法に対する疑問の声、APECでの国際的格付け会社に対する活動の見直し要請など、国内外のムーディーズ批判のボルテージは上がってきた。さらにこんな情報が、金融当局の関係者から飛び込んできた。

「ムーディーズの角谷優代表理事の夫人が日本銀行の金融市場局で働いている」

角谷夫人の友子さん(仮名=注編集部)は1998年10月、日銀に中途で入社、直前まではムーディーズの格付けアナリストだった。金融市場の関係筋からは、ムーディーズの掲げる独立・中立・公正のポリシーからみて、日本の中央銀行との"不適切"な関係に対する疑念の声が上がっている。これでは、マーケットの信用を得られないであろうと。

九七年山一証券の破綻劇では自主廃業への引導を渡すなど"市場の殺し屋"の異名を持つムーディーズとは何者なのか。

*

98年11月20日、 トヨタの中間決算の発表の席上で、ムーディーズのトヨタ格下げに対する質問に対して、大木島巖副社長は身を乗り出してこう語った。

「お尋ねのムーディーズによるトヨタの格下げ(トリプルAから一ランク下げ)につきましては、非常に心外であります。(ムーディーズは)終身雇用云々といわれるが、トヨタは(従業員数については)柔軟性ある構造になっている。終身雇用が経営の足枷になることはありません」

――格下げによってコストはどれだけ増えるのか。

「海外の金融子会社などもあるので、格下げによる影響はグループ全体で見ると年間で10億円台のコストアップになると思います。格下げは気分のいいものではありません」

国際的な優良会社であるトヨタの格下げが発表されたのは、8月20日のことである。ムーディーズの発表した格下げ理由は、自動車業界の国際的な競争激化と国内需要の低迷。加えてトヨタが終身雇用維持を掲げている点も競争力を弱める原因だというものであった。

トヨタの奥田碩社長は本誌の98年12月号でこう語っている。

「格付けとは社債の返還能力でしょ。それで言えばうちは明日にも返せますよ。ですから、当然、トリプルAです。われわれからするとムーディーズはちょっとおかしいというか公正でない。何か裏にあるのか、よくよく疑ってかからないといけませんな」

トヨタの奥田社長にこう言わしめたムーディーズは今やマーケットの怪物である。鎌首を持ち上げたこの怪物は世界のエクセレントカンパニーを襲ったのであった。

"勝手格付け"された 出光興産の悲鳴

日本を格下げしたムーディーズの仮面を剥ぐ

出光興産も勝手格付けに当惑している。出光の取締役経理部長・伊関哲男氏はこう切り出した。

「当社は株式も公開してないし、直接金融も今のところ予定していない。つまり格付けを取得する理由がないんです。今回はいわゆる"勝手格付け"であり、ムーディーズ側は投資家からの依頼だというが、なぜムーディーズが格付けしたのか理解に苦しみます」

出光の格付けが発表されるまでのプロセスはこうだ。まず五月中旬にムーディーズ側からこのような手紙が来た。

「外資系金融機関の要請があり、近々貴社の格付けを発表させていただきます。国内外ですでに保有している資料に基づいて格付けを行います」

その後、出光は、「当社は社債もCPも発行を考えておりません」

と言った主旨の返事を出したが、それについての返事は来ず、8月4日の電話で、格付けを発表したいと連絡があった。そこで出光側は8月中旬頃にムーディーズ側と面談をもった。そこでは、出光は「人間尊重」と「消費者本位」を標榜し、その考えを理解する金融機関と取引先との相対取引を主体とする独特の経営を行っていること。それゆえにいわゆる不特定多数の一般投資家との取引はないので格付けの必要性のないことなどを主張したが、聞き入れられることはなかった。

その結果、9月21日に格付けが勝手に出された。出光の格付けは投機的等級の上から5番目のB2。

「同業他社に比べて財務基盤が脆弱なことや、ガソリン価格の下落に伴って事業環境が厳しさを増している」ということが格下げの理由だ。

さらに、「アメリカで石油業界が規制緩和されたとき、ガソリンスタンドの淘汰が進んだ。そのスタンドを再開発する際に、タンクからガソリンが流れ出し土地が汚染され、損害賠償など膨大な費用が発生した」と指摘。

日本の石油会社も同じ轍を踏むだろうというのだ。

「しかし、環境問題については日本は消防法などでしっかり管理されているのでまず、そんな事故は起こりえない。神戸の震災でも大丈夫だったのだから、と説明したのだが、どうしてもわかってくれなかった」(伊関常務)

問題はB2という格付けにある。ムーディーズの格付けは最上位がAaaからBaa3までの10段階が投資適格等級。またBa1からCまでの11段階が投機的等級(いわゆるジャンク債)となっている。

ムーディーズの定義ではBは、「好ましい投資対象としての適格性に欠けると判断された債権に対する格付け。長期的な観点から見ると、元利払いおよび契約条項の遵守の確実性は低い」というものである。B2はその中の中位に位置する。もし出光が株式を上場させるか、債券を発行していればパニックの可能性すらありうるだろう。

予想以上に悪い格付けに慌てた出光は、格付け公表当日にマスコミに反論を発表すると同時に取引先にも説明した。

「金融機関には理解していただき、通常と変わらないサポートの確約を貰った。産油国や仕入れ先からも特別の反応はなかった」(伊関常務)「やめてくれないか。ありがた迷惑です」

また、ムーディーズは9月11日に積水ハウスの格下げを検討すると発表した。積水ハウスの和田勇社長はこれに対してこう反論した。

「土地を持っていれば悪という発想で格下げされてはたまらない。当社の保有する不動産は住宅販売用に取得した宅地が大半だ。虫食い状態の不良債権と一緒にしてもらっては困る」

次いで同社の山田幹夫常務もムーディーズの格付けの正当性に疑問を投げかける。

「日本独自の事情を全く配慮していない。アメリカの住宅メーカーは建て売りが主体。それに対して日本は開発事業が大きなウエートを占めている。営業用不動産はそのために必要だと主張しても、(ムーディーズには)わかってもらえなかった。有価証券報告書に出てきた数字をアメリカ式に読めば、ムーディーズが言うような格付けになるかもしれないが、それは当社の実態を映すものと言えるのか」

勝手格付けされたという工作機械メーカーの財務担当者は匿名を条件にこう語る。

「五年ぐらい前でした。うちの格付けが出ました。会社には何の連絡もなしで。先制パンチですよ。その後相手(ムーディーズ)から会いたいという電話がありました。そのときははっきりと『やめてくれないか。ありがた迷惑です』と言いましたよ」

このほかにも、「経営者のマインドを理解しようとしないで、企業分析などできるのか」(大手電機メーカー役員)「企業の全貌を本当に理解してくれればいいが、ときに適切でないと感じるときがある」(大手商社会長)

このように日本の経営者たちは、ついに反論し始めたのである。

格付け会社の抱える6つの問題点

日本を格下げしたムーディーズの仮面を剥ぐ

ムーディーズに対する批判が渦巻くなか、国際金融の調査・研究を行っている大蔵省の元財務官大場智満氏が理事長を務める財団法人の 国際金融情報センターでは、格付け会社による格付けの調査、いわゆる"逆格付け"に乗り出した。

同センターの会員企業に対するアンケート結果や格付けの研究レポートなどで構成される最終報告(主要格付け会社の特徴と評価)はこの雑誌が発売された後の12月末頃に発表の予定であるが、この原案を独自入手した。実に、150ページにも及ぶ詳細な分析資料である。

ところで、この間、国際金融情報センターに対してムーディーズが「格付け会社への評価を行う意図の情報開示を求めたが返答がない。政府から完全に独立しているのか、など客観性に疑問がある」と逆襲。「スポンサーや兼任役員の実態、政府や関係機関との関係、利害背反の問題についての考えを明らかにしてほしい」と注文するなど、"逆格付け"をめぐり、両社の間で静かに火花を散らす局面があった。

このレポートの詳細をここで述べる紙面の余裕はないが、これを一読したある金融関係者はこう感想を述べる。

「このアンケートを見てびっくりしましたよ。『格付けの結果に信頼がおけるか』という設問に対して、『そう思う』という回答がムーディーズも S&Pも10%を切っているかと思えば、『アナリストの分析能力は高いと思うか』に対して『そう思う』は2社とも20%を切る。これほどムーディーズが信用されていないとは」

このレポートや取材によって浮かび上がったムーディーズに対する不満や疑念をまとめると、以下のようになる。

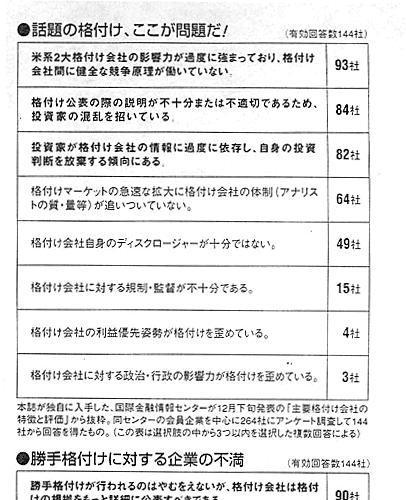

(1)日本ではムーディーズとS&Pの影響力が非常に強く、2社の寡占状態にある。(2)日本企業(社債の発行体)に対して優位な立場にある格付け会社が格付けを公表する際、説明が不十分である。(3)日本企業への格付けが厳しい。(4)また、日本企業は、勝手格付けが格付け依頼を獲得するための営業戦略に使われているという疑念を持っている。(5)勝手格付けの根拠についても、もっと詳細に公表すべきであり、(6)さらに勝手格付けと依頼格付けを区別して明示すべきであるという意見が多い。(ムーディーズは勝手と依頼の区別をしていないが、S&Pは勝手格付けの場合はpiの記号をつけている)

「全くそのとおりだ」

と声を荒らげるのは、ある金融機関の幹部である。

「アナリストの事実誤認が多いうえに、格付けの根拠については明らかにせず、問答無用でばっさりだ。われわれの立場はまるで被告が陳述するような感じですよ。

他の会社には詳細なディスクローズを求めながら、自らは手の内を見せずに信じなさいと言う。このやり方には問題がありすぎますよ」

また勝手格付けには、「勝手格付けと依頼格付けでは、ムーディーズが取得できる情報に大きな差があるので、勝手格付けと依頼格付けの別は公表してほしい」と不満をまくし立てた。似たような戸惑いを覚えたのはある保険会社の幹部である。

「最初は、何か格付けを取得しないとおまえのところは低い格付けをするぞと言わんばかりで、正直言って脅迫に近いものを感じましたよ。仕方なく格付けを依頼しましたが、お金を払うのがどうも釈然としない。なぜならば、ムーディーズは依頼も勝手も区別ないというけれど、そうであればすべて勝手にすべきなんですよ。何やら依頼しているほうが損をしているような。これも格付け会社の信用をなくしている一因ですね」

勝手格付けに対しては、同レポートの中で「投資家のニーズというよりも、依頼格付けへの切り替えが期待しやすい企業をターゲットに勝手格付け対象の選定が行われているのではないか」とあからさまに指摘している。

実際、S&Pでは勝手格付けだった 太陽生命と 三井生命が依頼に換えたところ格付けが1ノッチ(格付け記号のランクの単位)上がったというケースが確認されている。ムーディーズも、90年代に入って勝手格付けを増やしていったのは、依頼格付けを増やすための営業戦略があったという見方がある。

ある金融関係者がこう指摘する。

「ムーディーズが何で儲けているかと言えば、レポートの販売と依頼格付けなどによる収入です。しかしレポートの売り上げなんて年間いくらと決まっているわけですから高が知れています。じゃあ行き着く先は『依頼』を増やすしかないんです。

しょせんは営利企業ですから。でもまさかここまで日本企業が『依頼でも勝手でもいい』と開き直るとは思ってなかったでしょうね」

デフォルト率で見る格付けの妥当性

日本を格下げしたムーディーズの仮面を剥ぐ

日本企業に対するアメリカ系格付け会社の格付けは日本の格付け会社に比べて平均3~4ノッチも低い。日本企業の格付けが低いかどうかを確かめるには、格付けの妥当性を測る物差しとして従来行われてきた格付けとデフォルト(債務不履行)率との関係で見るとわかりやすい。

もし、この2つの関係が地域間で大きく異なっているとなると、さまざまな問題を引き起こしかねない。なぜならば、例えば同じBaaの格付けの債券のデフォルト率が日米で大きく異なると、投資家は同じBaaでも国ごとにリスクが違うことになり、ポートフォリオを組むときに混乱をきたすからである。

先のレポートではこの問題にも言及している。調査によると、日本では94年初めにムーディーズから投機的格付け(Ba1以下)を受けて98年12月までの5年間格付けを維持した会社が25社があるが、このうちデフォルトに陥った企業は皆無。5年累積デフォルト率はゼロである。 一方、ムーディーズの格付け対象となった世界のすべての企業(アメリカ企業が大半)の5年累積デフォルト率で見るとBa格の五年後の平均デフォルト率は11.44%、B格は28.59%である。

さらに、94~98年は日本の景気後退局面に入っているため、全体として倒産件数が増える傾向にある。したがって、アメリカの景気後退局面のBa格の五年累積デフォルト率と比べてみるほうが妥当だろう。それを見ると、88年24.01%、89年24.22%と20%台に跳ね上がる。アメリカでは4社に1社の確率でデフォルトしているのに日本でゼロということは格付けの妥当性を欠くのではなかろうか。もっとも日本的慣行でデフォルトは起こりにくい事情があることは事実である。それを加味しても、この5年間を見ると、日本企業の格付けがいかに低いものであったかがわかるだろう。

日本の格付け会社と格付けの差が大きい

日本を格下げしたムーディーズの仮面を剥ぐ

この問題をムーディーズの角谷代表に糺したという日本大学経済学部教授の黒沢義孝氏が語る。

「さらに今後5年間を見て、アメリカと日本における同じ格付けのデフォルト率が極端に違えば、ムーディーズの見方は間違っているということになる。そうなるとマーケットの信用も失いかねません。もう1つ角谷さんに指摘したのは、年代によって同じ格付けでもデフォルト率が大きく違うこと。例えば、同じ格付けで見たときでも、年代によってデフォルト率が2%だったり10%だったりということがあるんです。格付けとデフォルト率の関係が年代により大きく変わるのはおかしいのではないか」

少なくともデフォルトとの関係で言えば、ムーディーズの格付けは日本企業に辛い。日米の格付け会社間では平均3~4ノッチの差があることは先に触れた。銀行や証券などが設立母体に加わる日本の格付け会社による日本企業に対する格付けは甘いという指摘もあるが、極端なケースでは日本の格付け会社との間で八ノッチもの差がある。

ムーディーズがBa3の投機的等級に格付けした マイカルは、日系の格付け会社の日本格付投資情報センターではA+である。ムーディーズはマイカルに対して投機的等級の上から3番目の評価をしているが、日経の格付け会社は優良会社だと見る。しかし、8ノッチもの差があるとすると、投資家は一体どれが信用できるデータか混乱してしまうだろう。また、市場ではムーディーズがBa1と格付けするサントリーなどの評価も低すぎるという声がもっぱらだ。

こうしたムーディーズの格付けに対する批判は何も国内ばかりでなく、イギリス・ユーロマネー誌も「彼らはアジアでもアメリカと同じような適切な格付けができるのか」と皮肉っている。「日本企業が怒るのはもっともだ」とムーディーズを名指しで批判するのは大手金融機関の幹部である。今、大手金融機関では多額の不良債権を生んだ従来の担保主義の融資手法を改め、融資先に対して独自の行内格付けを行っているのであるが、このデータを見ながらこう語気を荒らげた。「例えば、ムーディーズでBa(投機的)の評価の会社でも行内格付けではAaの評価であったり、逆にムーディーズでAの評価の会社が行内格付けではB相当だったりする。

うちで特に異常値になっているのは製鉄会社のA社や電気機器メーカーのB社です。ムーディーズよりわれわれの評価のほうが遙かに高いんです。

われわれもバブルの時代に間違いをした。だからといってムーディーズがすべて正しいかというとそれも間違いだ。従ってムーディーズの評価を信じて融資をしたら大変な間違いを犯すことになりますが、ムーディーズの格付けの意味とはその程度ということなんですよ」

アナリストの待遇は決してよくない

日本を格下げしたムーディーズの仮面を剥ぐ

では、その格付けはどのような人たちによって、いかに行われているのだろうか。格付けに対するコンサルティングをしている森山事務所の森山弘和社長は彼らの手の内の一端をこう明かす。

「アナリストもサラリーマンだ。ある企業に甘い格付けをしていて破綻したらそれこそ譴責処分ものだ。その場合、よく知っている国・企業よりも、日本のようによくわからない、あるいはよくわからず不気味な国の企業から下げるだろう。そのほうが本人にとって安全だからだ。ムーディーズの格付けアナリストの発想や思考はアメリカ式です。ですから、日本企業はよく理解できない。格下げ対象になりやすいんですよ」

また、別の格付けウオッチャーはこう見る。

「格付けにだっておかしなものはある。担当のアナリストの経験が浅いとか、日本の特殊性を考慮していないなどのこともあるでしょう。もう一つ言えば、株式アナリストに比べると格付けアナリストの待遇は決していいとはいえません。

格付け会社からシンクタンクなどに転職して年収が2倍、3倍になったという人もいるくらいです。格付け会社の中で優秀なアナリストは20数人のうち2~3人、よくて4~5人でしょう。全体の5割以上の収益を稼ぎだす金融機関の格付けアナリスト以外の人は質が落ちるんです。 格付けが絶対に正しいということはありえません。今後の課題は、格付けアナリストのクオリティーを高めていくことだと思いますよ」

格付け会社の元アナリストは、現役時代をこう振り返る。

「格付け会社は何でも知っている、そうでなければ勝手格付けをできない。だから知らないことを相手に見せてはいけないと教育される。その結果、知識がないままに格付け資料を作ることになる」「あくまでも、1つの意見」という言葉にムーディーズをはじめとした格付け会社がこだわるのも、こうした内部事情があるからかもしれない。

「格付けはアナリスト個人のアートだ」

日本を格下げしたムーディーズの仮面を剥ぐ

ムーディーズをよく知るある外国人ストラティジストは、最近のムーディーズの"変貌ぶり"をこう語る。

「ムーディーズにはトム・マクガイアという上級副社長がいた。彼はニューヨーク本社で事業債担当のトップだった。格付けの神様的な存在で、アナリストから絶大な信頼を得、大きな影響を与えていた。格付けは哲学であり、マクガイアはムーディーズ哲学の伝道師という存在だった。そのマクガイア副社長が2、3年前に辞めてからムーディーズは変わった。彼は格付け会社は裏方であり、マーケットを混乱させてはいけないとつねづね語っていた。格下げを検討するのは四社が限度だとアナリストたちに戒めていた。それでなければインパクトが大きすぎるからだ」

最近のムーディーズは、こうしたマクガイア氏の思想を全く忘れてしまったようだ。この1、2年、何かに憑かれたかのように格下げを実施しているのである。「4社が限度」の"原則"は全く忘れられているようだ。まるでマーケットを混乱させるのが目的かと思われるほどの数であり、マクガイア氏が知ったら嘆くに違いない。

「格付けとは本来そんなに頻繁に上げ下げするものではない。なぜならば、格付けは5年先を見通して評価するものだからである。それゆえ最近慌てて格下げするのはこれまでの見通しが誤っていたという裏返しなんですよ」と、ある格付けウオッチャーも指摘している。

もう1人、別の格付けウオッチャーの声を紹介する。

「格付けというのは数字ではない。アナリスト個人のアートだとも言えます。独断と偏見ですよ。では、どうするかというと、格付けをするためにはまずストーリーを作る。バブル崩壊の中でも、遠くまで見通すことができれば格付けは高くなる。

見通し、収益、ディスクローズも大切ですが、アカウンティング(財務・会計)が問題です。それが目茶苦茶なのが日本企業に多い。先が見通せないということはリスクになり、当然格付けは下がります。

しかし、結局、格付け会社を使う側の問題に尽きるんだと思いますよ。格付けを神格化してどうなるのでしょうか。1つの意見にすぎないのに、日本では天の声のように取る。使う側にも問題があるんです」

これはもっともな意見であるが、マーケットでこれだけの存在感を得た以上、格付けの依頼企業には詳細な情報を求める一方で、格付けの根拠は全く明らかにしないという偏った関係は通らないだろう。

さらに、格付けを間違えたら単なる意見ですからと逃げを打つというのは、いかに優位な立場にあるとはいえ、日本企業の不満や不平も当然ではなかろうか。

こういう声が多いからこそ「行政当局に対しては格付け会社の報告の要求、ディスクロージャーに関する基準作成、不適切な営業活動に対する監視等、投資家・顧客保護の観点から現在より積極的な役割を果たすべきである」とする考え方が広範な支持を得るのである。

また、前出の国際金融情報センターのレポートでは格付け会社が寡占的な地位を利用した不公正な営業活動等を行っていないかどうかという観点からの十分なモニタリングが行われることも必要であろうと指摘している。

前出の日大の黒沢教授はこんなアイデアを披露してくれた。

「トヨタなどの優良会社はムーディーズを訴えればいいんです。そこで終身雇用がなぜ格下げの理由になるのか議論すればいい。日本企業の安易な格下げに対する牽制になるでしょう。訴訟社会のアメリカでは格付け会社が訴えられたケースが幾つもあるんです」

ネガティブストーリーを崩せ!

日本を格下げしたムーディーズの仮面を剥ぐ

同じアメリカの格付け会社でもムーディーズは日本の国債を引き下げ、S&Pは据え置いた。ムーディーズは日本をどう見ているのか。

われわれは11月25日、日本国債の格下げの理由を説明するために、マーケット関係者を集めたムーディーズ主催の電話会議による質疑応答の内容を入手した。

ムーディーズが日本の将来をいかにネガティブに見ているかがわかるその一部を紹介しよう。質問に答えるのはムーディーズのニューヨークの幹部氏らであるが、淡々とした語り口にも、日本に対する冷たくぞっとするような視線が貫かれている。「24兆円の経済対策発表の日(11月17日)に格下げしたのは何か意図があるのか」というマーケット関係者による質問に対して、ムーディーズの幹部は次のように答えている。

「全くの偶然だ。7月にレビューにかけて通常3カ月で決定するのが多少ずれ込んだとうことだ。われわれは日本政府の財政出動を批判しているわけでもなんでもない。むしろ日本政府に同情すら感じている。というのは、今後日本はどっちみち困難な選択を強いられるからだ。財政出動を続けることはギャンブルだ。景気がうまく立ち直ればいいが、そうならなかった場合にはリセッションと、コントロール不能な財政赤字の両方を抱え込むことになる。

かといって、景気刺激策をとらなかった場合、失業手当や破綻企業の救済など、より大きな社会的コストを負担せざるをえなくなる。短期的な痛みが長期的なプラスに繋がることを、国民に説得するのも一仕事だ。

経済対策を打つことは正しい選択かもしれない。ムーディーズはどちらが正しい選択なのかの答えを持ち合わせているわけではない。われわれは、どちらに転んでも不確実性は高まると指摘しているだけだ」

さらに、この日のやり取りの中で、日本の金融機関に対する公的資金の投入で格付けが上がるかについて、彼らは「答えはおそらくノーだろう」と言い切っている。

さらにもう一人の格付けウオッチャーはこう語る。

「つまり、ムーディーズは日本の先行きをネガティブに見ているということだ。というよりも、必要以上にネガティブに見ているところがある。日本の政治の意思決定プロセスが見えず、また問題解決能力がないと見ているのだ」

これに対して大手金融機関の幹部は、金融機関の経営建て直しと日本経済の再生についてこう語っている。

「ムーディーズのネガティブストーリーを崩さねば日本の未来はありえません。まず第一に長銀に投入した公的資金を損失の穴埋めに使うことだ。つまり、公的資金が最悪の場合、損失を担保する資金になることを実証する。なぜならば、ムーディーズに対して公的資金が意味があるということを見せる必要があるからです。第2に、今新聞を賑わしている株式交換や連結納税制度を認めること。そうすればM&Aも活発化し、事業の再編も進む。さくら銀行や三井信託などの再編をしやすくなるでしょう。マーケットの信用を回復し、経済がプラスに動けば、最後はムーディーズも日本の先行きをプラスに見るしかなくなるのです」

マーケットの信用を勝ち取ればムーディーズもそれに従わざるをえない。そのシナリオを日本政府および企業が描けるかどうか。混迷の極にある日本に残された時間は少ない。

ムーディーズは何と答えたか

日本を格下げしたムーディーズの仮面を剥ぐ

さて、数々の疑問に対して、角谷代表理事はどう答えるか。角谷氏は57年生まれ。商社マンを父親に持ち、高校生のときにアメリカに移る。コーネル大学を卒業後、MBAを取得。バンクオブアメリカに就職したが、80年代半ばにムーディーズに移った。

現在マネジングディレクターのクリス・マホーニ氏もバンカメ出身で、ムーディーズにはバンカメ閥とも言える人脈が築かれている。角谷氏はその日本のトップである。

「まず、勝手格付けと依頼格付けについてですが、格付けプロセスや決定方法については両者ともに違いはない。格付け先が外に対してどのような話をしているかは知りませんが、当社と話をしたくないという会社はない。

また、依頼格付けが増えたほうがムーディーズの収益が上がるのは確かですが、依頼にしたから格付けが上がったというのでは、それこそ信頼が失われてしまいます。長い間ミーティングさせてもらっている地方銀行の中にも『お金を払っても(格付けが)変わらないなら(依頼格付けを)やめます』というところがあった」

しかし、冒頭で触れた夫人の日銀就職問題に関しては「個人的な話をするのは全く無意味なことだと思っています」と答えるのみ。その場に同席したベルベット・K・A・ヨシナミ広報担当マネジャーは「社内の倫理規定で利害の関係が生じないように処置しているので問題ありません」と言うばかりであった。

ムーディーズは「格付けの信頼性を維持するために、独立・中立・公正な立場で格付け情報を提供するポリシーを守っており、それゆえにこそ当社が世界中の投資家の皆さまから厚い信頼をいただいているのだと確信するものです」と謳っている。その精神に全く異論はないが、独立・中立・公正、そして信頼性を唱えるムーディーズの企業ポリシーからみて、角谷代表理事の夫人が情報漏洩で問題となった日本銀行の金融市場局(旧営業局)に入行するということは果たして職業倫理的に疑いを持たれることにはならないのであろうか。金融当局に格付け会社のトップの夫人が入るということは利益相反になりはしないか。また、この件で公明正大な回答をすべきではないか。「そうでなければマーケットの信用を得ることはできないでしょう」

これが金融関係者の率直な声である。

一方、角谷夫人を中途採用した日銀側は「個人的な問題はお話しできない」と答えている。マーケットはこの問題をどう評価するか 後日、都内にある角谷氏の自宅を訪ね取材の用件を告げたところ、「広報担当を通してほしい」と言ったままインターホンを切られてしまった。そこでマーケットの信用性から見て、重大な問題があると考えたわれわれは幾つかのポイントについて質問状を送った。

(1)社内規定の内容について教えてほしい。(2)金融マーケットにおける中立性ということからみて問題はないのか、などである。

これに対して、後日、ムーディーズ・ジャパンの代理人・松尾綜合法律事務所から以下のような回答があった。

「高度に専門化された職業に従事するものとして、弊社を含むムーディーズの社員は、第三者(これには、夫婦関係にある者も含みます。)との関係で高いレベルの倫理上、社会上の責任を担っております。弊社は、角谷優、佐藤友子(仮名=注編集部)両名が、常に、高度の倫理基準に従って行動し、それぞれが所属する組織から要請されている守秘義務を順守しているものと確信しています。(略)」

われわれの疑問に対して、ムーディーズ側は弁護士を立て、残念ながら十分な回答をいただけなかった。独立、中立、公正、そして信用を重んじるムーディーズはすべてに公明正大であるべきだと考えるが、この問題を金融マーケットの参加者はいかに判断するのだろうか。

日本格下げ最大の理由は、日本が将来展望を描き切れなかったから

日本を格下げしたムーディーズの仮面を剥ぐ

Q 普通、ソブリン格付けは検討期間が3カ月程度と言われているが、日本の国債の場合は、見直し検討から半年以上かかった。今回の格下げに当たっては、意見が分かれたと聞いているが……。

A 内容は話せないが、意見の違いはたしかにあった。ただ、そのために結論を出すのに時間がかかったというわけではない。意見の統一より、どのようなデータに基づいて、また日本の将来がどうなるかということに共通の認識を持つまでに時間が必要だった。

Q 当然ながら、今回の引き下げに対して日本人はよく思っていない。理由が財政赤字の拡大なら、世界最大の債務国アメリカはどうだ、という意見があるが。

A たしかに財政赤字の増加が1つのポイントではあったが、その金額というより、将来展望にウエートを置いた。今、景気が悪いのは疑問の余地を挟むことはできないが、だったらどうするのか。減税をすべきだ、いやすべきではないという意見がある。でもそれはやってみなければわからない。それから中長期的に日本の赤字をどういうかたちで解決していくのかという点について、なかなか国民の中でのコンセンサスが生まれにくい。つまり今回の経済対策が30兆円だったらどうなのか、という話ではなく、相反する政策目標を長期で達成することは、大きな困難を伴うだろうという意見だ。

Q つまり日本が将来展望を描き切れないという点が問題だったと。

A そういうことだ。ただ、将来展望は何が正しいかわからない。今回何十回もミーティングした中で、アナリストにはいろいろな見方があったけれど、統一されていたのが、これから日本が、いろいろ直面する課題を解決していくのは至難の業だろうという点だった。一つ一つを見ると相反する部分があるわけで、それを矛盾なく解決することはできない。それが今回の引き下げの最大の理由だ。

Q 国債の格下げが金融機関に影響を及ぼすことはないのか。

A 直接的にはないだろう。金融機関の問題点と、国の支払い能力は別の問題として捉えている。

Q 金融機関の格付けの見通しは?

A 5年後、10年後には国産の非常に強い金融機関が出来上がって、国際的にも活躍しているというシナリオが描けるだろう。そうなれば格上げも考えられる。だが、残念ながら、まだそのシナリオが描ける段階ではない。

Q トヨタの格下げは終身雇用の維持が原因なのか。

A ディスカッションの中ではたしかに出てきたが、だから悪いということではない。考え方としては自動車業界の中では国際的な連携が強くなっていき、その中で従業員の流動性がある企業のほうが弾力性があるのではないかということだ。

なぜ世界最大の債務国アメリカをムーディーズは格下げしないのか

日本を格下げしたムーディーズの仮面を剥ぐ

Q ムーディーズが日本の国債や政府保証債などをAaaから1ランク下げたが。

Aムーディーズの格下げの最大の理由は財政赤字の拡大だが、これがおかしい。ムーディーズが格付けを下げる方向で見直すと言った1988年の三月頃は、アメリカのルービン財務長官やサマーズ財務副長官が日本に公共投資の増大と減税を迫っていた。そのアメリカ側の要求を受け入れれば、当然財務赤字は膨らむ。それに対してムーディーズが格下げできた。もちろんルービンやサマーズは公的な立場だし、ムーディーズは民間企業だから意見が違っていてもいいのだが、日本から見ると矛盾している。

Q 日本を下げるならアメリカも下げるべきだと主張しているが……。

A そう。今回の格下げも根拠が不明瞭だ。日本の財政赤字は膨らむかもしれないが、世界最大の債権国であることも事実。その対極が世界最大の債務国アメリカだ。経常収支を見ても、日本は最大の黒字国で、アメリカは膨大な赤字を毎年計上している。日本が下がるのならアメリカも下げて当然だろう。アメリカは80年代にたいへんな財政赤字で苦しんだ。そのときにムーディーズがアメリカの格下げを実施したとは聞いていない。。

Q そこで例の"逆格付け"という発想が生まれたのか?

A 先方はそう思っているようだが、実は格付け会社の格付けを評価しようというアイデアは97年6月に出たもの。当センターの会員である金融機関や製造業から格付け会社に対するクレームが多数寄せられていたからで、国債の格下げとは関係ない。まして大蔵省や政府の要請があったという事実もない。

Q 逆格付けでは外資系2社から相当な反発があったようだが。

A たしかにあった。ムーディーズからはニューヨークから直接クレームの手紙が来た。マスコミを通じてもいろいろ発言していたようだ。しかし98年10月20日から態度が変わり、今後出す資料もすべて無料で提供すると言ってきた。

Q 外資系の格付けは評価できるか。

A それを今回検証しようとしているのだが、ムーディーズのやり方で通用するのか。欧米はどうかわからないが、少なくともアジアではムーディーズに関しては政府を含め不満が溢れているのは事実。実際、アジアのソブリン格付けは適切ではなかった。

話題の格付け、ここが問題だ!

日本を格下げしたムーディーズの仮面を剥ぐ

「ここに表が図で表示されています。」

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。